企业内在价值:毕得医药!

这算是新票,闲言少叙,咱们直入正题!

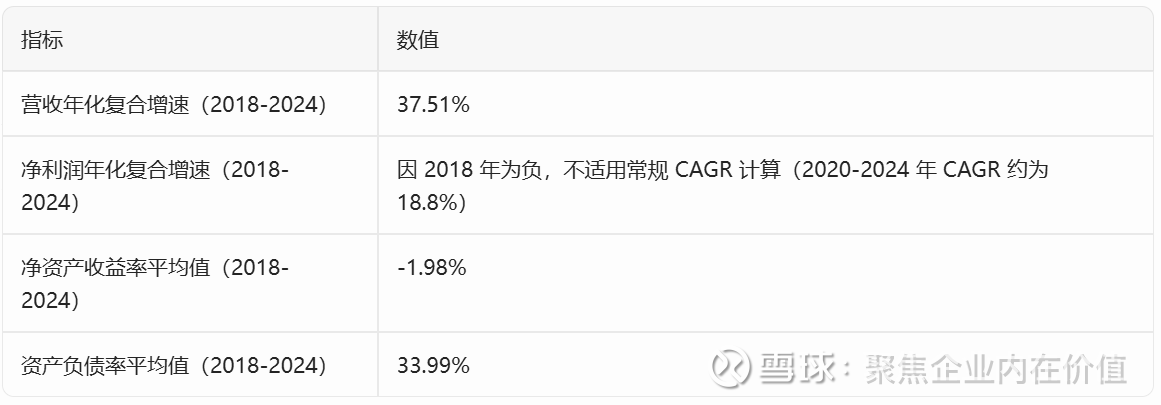

先来1盘:看过往营收,净利润,扣非净利润,净资产收益率和资产负债率,评估运营质量

毕得医药核心财务数据汇总表

继续=》

营收角度来看,增速很快,年化复合增速37.51%,净利润角度看,2020-2024年还不错 18.8%,净资产收益率平均值是-1.98%,累计净利润5.1亿,说明还是赚钱的,但前面基数小的时候亏了不少。资产负债率是33.99%,还好。

换一个角度=》

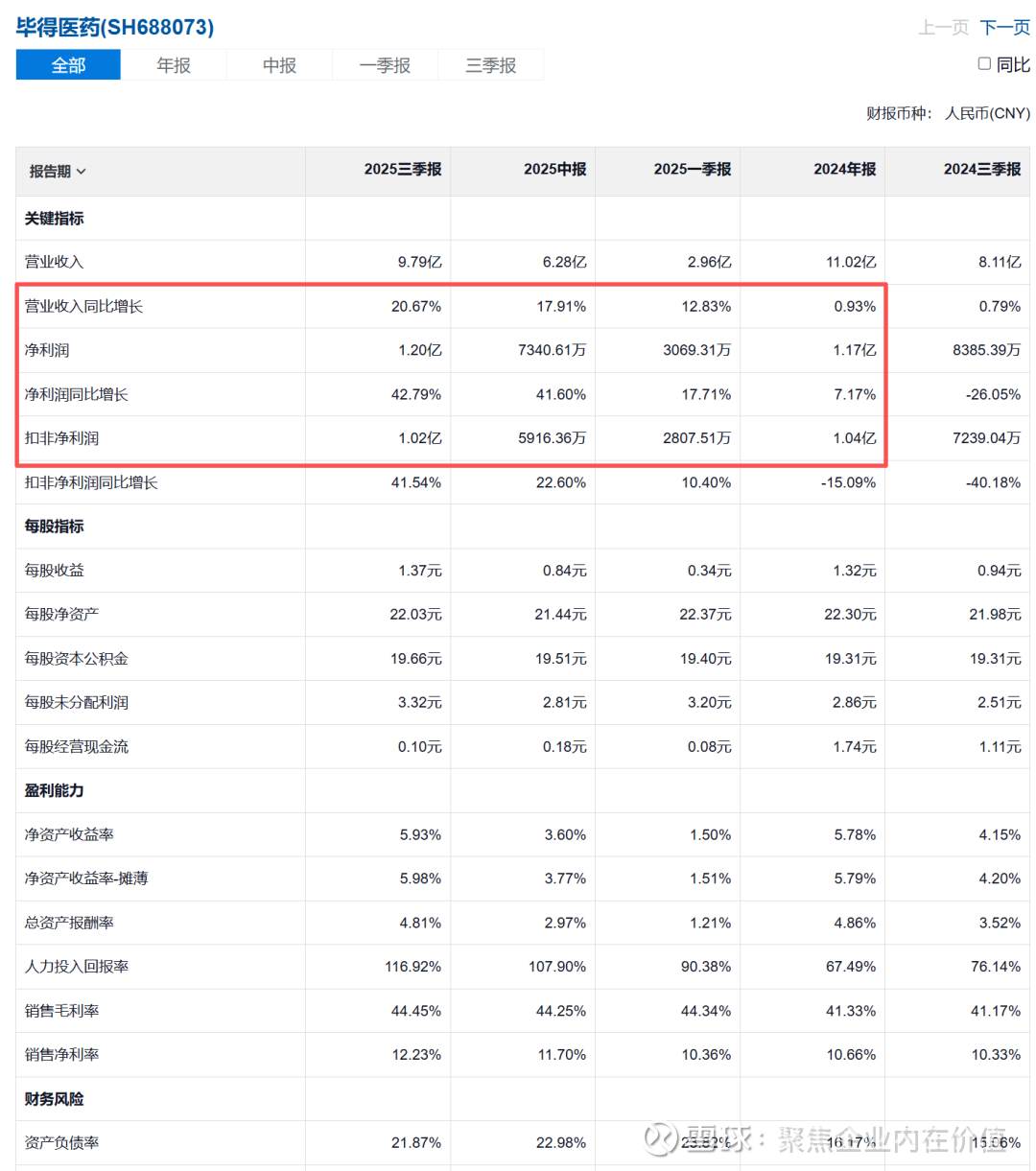

毕得医药(SH688073)2018年至2024年财务数据表明,企业的经营状况呈现出明显的阶段性特征:从高速成长期转向平台整合期,目前正面临盈利能力修复和增长动能切换的挑战

1. 营收规模与增长动能

增长失速: 营收从2018年的1.63亿增长至2024年的11.02亿,年复合增长率可观。但增速放缓迹象极其明显:2020-2022年保持30%-50%的高增长,而2024年同比仅增长0.93%,基本陷入停滞。

市场环境压力: 这种趋势反映了生命科学上游领域(分子砌块及科学试剂)在后疫情时代面临的行业去库存、下游融资环境收紧以及市场竞争加剧的共性压力。

2. 盈利能力的结构性调整

毛利率持续下滑: 从2018年的60.88%逐年下降至2024年的41.33%。这表明公司核心产品(分子砌块)的稀缺性红利在消退,或者公司为了维持市场份额采取了激进的价格策略。

增收不增利: 2024年扣非净利润为1.04亿,同比下降15.09%,且低于2022年水平。

核心效率指标: 净资产收益率(ROE)从2020年的26.92%高位骤降至2024年的5.78%。除了上市募资导致净资产规模扩大(摊薄)外,资产周转效率和利润率的同步下降是主因。

3. 财务健康度与风险监控

资本结构稳健: 资产负债率从2018年的88.69%大幅优化至2024年的16.17%,目前账面杠杆极低,财务风险很小,具备极强的抗风险能力和潜在的扩张空间。

现金流回暖: 2024年每股经营性现金流为1.74元,较2023年的负值(-0.63元)实现大幅反转。这说明公司在加强回款管理和库存控制方面取得了成效,经营质量有所提升。

4. 关键观察点:人力投入回报率

人效波动: 该指标在2022年达到119.73%的高点后,2024年降至67.49%。这通常意味着公司在快速扩张期增加的人员编制(如研发、销售人员)尚未在当前的低增长环境下贡献相应的产出,存在“管理冗余”。

结论如下:

毕得医药正处于“筑底期”。

优势: 财务极度安全(低负债、高净资产),现金流管理改善,具备行业周期底部“活下去”并进行战略整合的资本。

挑战: 核心产品毛利率缩水,营收增长乏力。

这块是截止2024年年报的情况,下面补上后续2025年的情况继续=》

毕得医药(SH688073)的经营态势发生了显著的积极转向。与2024年近乎停滞的状态相比,公司在2025年展现出了强劲的业绩反转信号。

1. 增长动能全面复苏

营收提速: 营业收入从2024年全年仅0.93%的低速增长,回升至2025年三季报的20.67%。这表明公司已经走出了行业去库存的阴影,下游需求或海外市场开拓取得了实质性突破。

利润爆发式增长: 2025年前三季度净利润同比增长42.79%,扣非净利润增长41.54%。利润增速远超营收增速,体现了极强的经营杠杆效应。

2. 盈利质量与效率的双重修复

毛利率触底回升: 销售毛利率从2024年的41.33%提升至2025年三季报的44.45%。这反映了公司产品结构的优化,高附加值产品的占比可能在提升,或者市场竞争压力有所缓解。

人效大幅改善: 人力投入回报率从2024年的67.49%快速修复至116.92%。这意味着此前的人员扩张开始释放产能,组织效能得到了显著优化。

净利率走强: 销售净利率从2024年的10.66%回升至12.23%,盈利含金量明显提高。

3. 财务结构调整

杠杆小幅增加: 资产负债率由2024年底的16.17%上升至21.87%。在营收快速增长的背景下,这种小幅的加杠杆行为通常意味着公司在主动增加备货或加大投入以应对订单增长。

现金流暂时承压: 2025年前三季度每股经营性现金流仅为0.10元,较2024年的1.74元大幅下降。这需要保持关注,可能是由于业务扩张导致的存货占用或应收账款增加所致。

点评:从“筑底”进入“主升”

毕得医药在2025年交出了一份非常亮眼的“反转”答卷:

基本面确认拐点: 营收和利润增速的同步回升,确认了公司已摆脱低谷期。

竞争优势强化: 在毛利率回升的同时保持营收高增长,说明其在分子砌块领域的护城河依然稳固。

效率回归: 人均产出的回升证明了管理层在降本增效或业务聚焦上的成效。

好了,到这块1盘结束,开始进入2盘:盘带来净利润贡献的核心资产,数家底

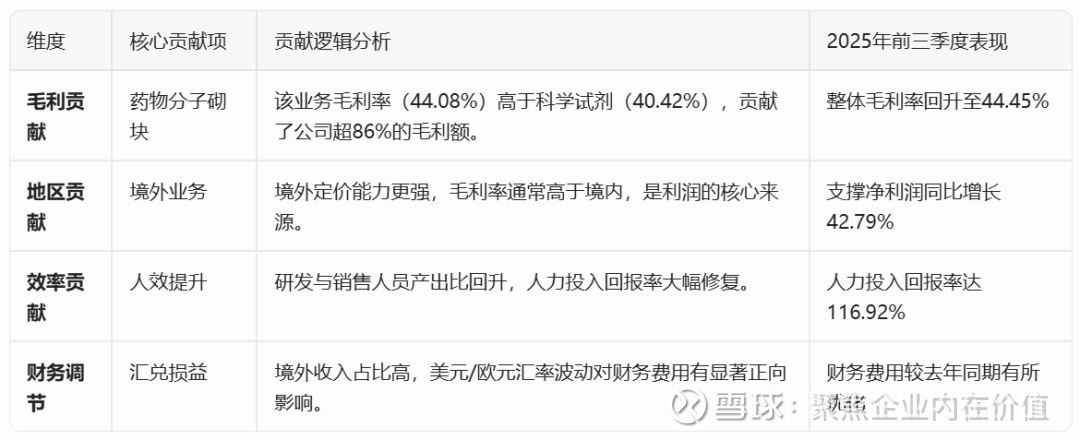

毕得医药营收与利润的核心贡献占比呈现出明显的“境外支撑、境内修复”及“分子砌块为主、试剂增长”的特征

一、 营收贡献拆分(按地区与业务)

1. 地区贡献:境外市场是增长引擎

境外收入占比持续提升:2024 年境外营业收入达 5.67 亿元,占比约 51.45%。2025 年上半年,境外收入继续增长,达 3.17 亿元,占主营业务收入比重提升至 50.60%。

境内市场逐步修复:2024 年境内收入为 5.35 亿元。进入 2025 年后,境内市场需求回暖,上半年贡献营收 3.10 亿元。

增长动力来源:公司通过区域中心(如美国、欧洲、印度)贴近终端客户,境外业务的毛利率通常高于境内,是利润的核心来源。

2. 产品类别:分子砌块绝对主导

药物分子砌块:作为核心业务,2024 年贡献收入 9.45 亿元,占总营收的 85.75%。2025 年上半年该比例保持稳定,贡献 5.39 亿元。

科学试剂:作为辅助业务,2024 年收入 1.54 亿元;2025 年上半年增长至 0.87 亿元,增速略快于分子砌块,显示出一定的业务协同效应。

二、 利润贡献与盈利能力分析

1. 核心利润驱动因素

毛利贡献:药物分子砌块的毛利率长期高于科学试剂。2025 年上半年,药物分子砌块毛利率为 44.08%,而科学试剂为 40.42%。这意味着分子砌块贡献了公司超过 86% 的毛利额。

费用端影响:

研发投入:公司持续加大研发,2025 年前三季度研发费用达 1.35 亿元,同比增长 19.89%。

汇兑损益:由于境外收入占比高,汇率波动对利润影响显著。2025 年上半年财务费用受汇兑收益影响同比减少。

2. 净利润修复的关键转变

2025 年的强劲反转:2025 年前三季度实现净利润 1.20 亿元,已超过 2024 年全年水平(1.17 亿元)。

贡献占比变化:利润的超额增长主要源于规模效应显现(营收增长 20.67%)以及毛利率回升(从 2024 年的 41.33% 回升至 2025 年三季度的 44.45%)。

净利润核心贡献拆分表

三、 核心经营指标总结表

营收结构:呈现明显的“双85”特征,即药物分子砌块贡献了约85%的收入与毛利。

利润引擎:境外市场不仅贡献了过半营收,更是通过高毛利特征驱动了2025年的利润爆发。

效率拐点:2025年利润增速(42.79%)远高于营收增速(20.67%),表明公司已进入规模效应释放期。

总结: 毕得医药目前的盈利模式高度依赖药物分子砌块的全球化销售。2025 年的利润激增不仅是因为营收的恢复,更多得益于境外高毛利业务的稳健增长和公司对研发及人员效率的优化。

更直白一些,其实是毕得医药的分子堆砌的全球化扩张。

继续=》公司的核心净利润贡献的主要资产是?

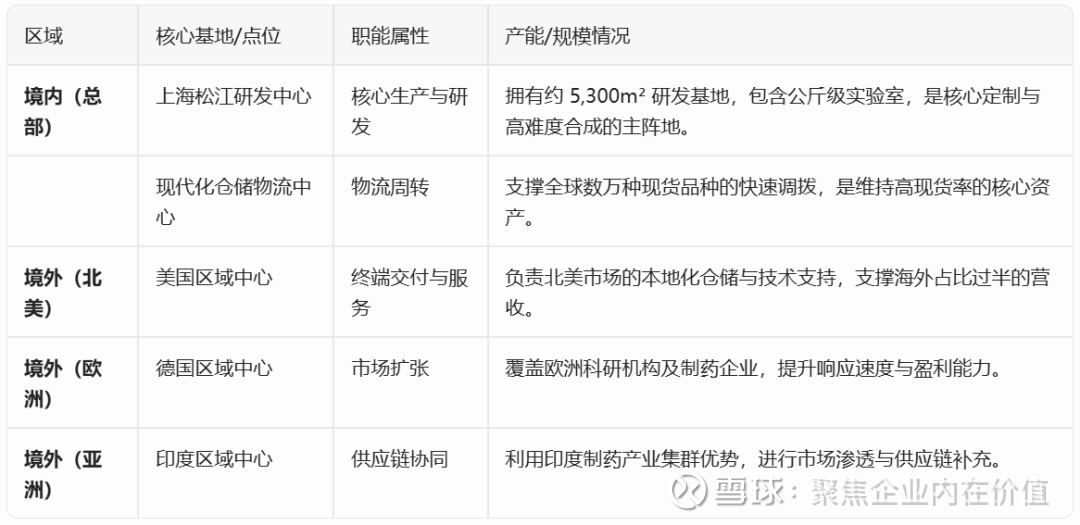

支撑毕得医药核心净利润贡献的“主要资产”可以从实物资产布局与无形资源能力两个维度拆解:

1. 核心盈利资产:全球区域中心与仓储物流体系

毕得医药的盈利能力高度依赖其“现货率”和“交付速度”。其核心资产并非单一的生产线,而是分布在全球的高效率仓储与技术服务中心。

境外区域中心:公司在美国、欧洲、印度等地设立了区域中心。这些资产支撑了占比超过 50% 的境外收入,且由于境外定价更高,这些海外资产点位直接贡献了公司大部分的超额利润。

高频备货仓储:公司拥有庞大的存货资产(分子砌块现货),通过在全球主要科研集聚区部署仓储,实现了“即下单即发货”的盈利模式,这是维持 44% 以上毛利率 的物理基础。

2. 核心驱动资产:药物分子砌块库(无形资产与存货)

从利润贡献的业务属性来看,公司最核心的增值资产是其自主研发的药物分子砌块库。

分子砌块种类(核心品项):截至 2025 年,公司拥有数万种常备分子砌块品种,特别是针对 PROTAC、ADC、及 GLP-1 等前沿领域的特色砌块。这些具有稀缺性和技术门槛的品种是净利润的主要贡献来源。

研发数据与合成工艺:公司积累的合成路线和反应数据库(无形资产)显著降低了生产成本,提升了人效(2025 年人力投入回报率回升至 116.92%),从而放大了利润空间。

3. 资产与利润贡献关系汇总

总结: 毕得医药的核心盈利资产是其全球分布式仓储中心以及高技术壁垒的分子砌块现货库。

毕得医药的核心净利润并非依赖于厂房、设备等传统固定资产,而是主要由其战略性的存货资产(庞大且高效周转的产品库)、全球化的渠道与客户资产以及高效的运营与人力资产共同驱动。这些资产共同构成了其“多、快、好、省”的核心竞争力,并通过规模效应和运营效率的持续优化,最终转化为公司的净利润。

继续=》公司的生产基地和产能情况

毕得医药作为“轻资产、高技术”的分子砌块供应商,其产能并非传统意义上的大型制造流水线,而是以上海研发中心为核心,配合全球区域仓储中心的快速响应体系。

产能核心特点:

柔性定制与公斤级产线:公司的产能重点不在于大宗化学品的规模化生产,而在于多品种、小批量、高频次的分子砌块合成。其上海基地的公斤级实验室能够支持从克级到公斤级的灵活切换。

资产轻量化与外协配合:公司采取“自建研发+少量生产+外协加工”的模式。核心的高附加值、高难度品种在自建基地完成,成熟的大规模生产品种则通过筛选合格供应商进行外协,从而保持极高的资产收益率(ROE)。

全球仓储即“产能”:在分子砌块行业,“现货能力”等同于有效产能。公司在全球布局的仓储点位使其能够实现数万种品种的即时交付,这种全球化的物流触达能力是其 2025 年净利润增长 42.79% 的核心支撑。

扩张动向:2025 年初,公司通过资本运作(如增资维播投资)强化对海外标的(如 Combi)的控制,意在进一步整合全球研发与产能资源,提升在高壁垒细分市场的份额。

总结如下: 毕得医药的产能核心在于“上海研发大脑 + 全球仓储触角”。这种布局使其在 2025 年有效避开了国内价格战,利用海外高溢价市场实现了产能的价值最大化,其核心竞争力在于能够快速、多样地满足全球新药研发机构对小剂量、多品种化学品的需求。

好了,2盘结束,进入3盘:盘未来净利润增长的预期

首要问题是:毕得医药未来核心净利润增长的主要驱动因素是?

毕得医药未来核心净利润增长的驱动因素可归纳为全球化扩张、产品结构升级、运营效率提升三大核心维度。

换个角度=》

核心增长逻辑总结

“出海”溢价是核心: 毕得医药 2025 年三季度净利润大增 42.79%,本质上是全球化布局进入收获期的体现。未来随着海外仓储能力的进一步增强,响应速度优势将转化为更高的市场份额和利润回报。

效率修复带来的利润弹性: 经历了 2024 年的平台期,公司目前已进入“规模效应显现期”。在管理费用和研发费用增速保持相对平稳的情况下,营收的快速回升将产生极强的经营杠杆,推动净利润增速持续高于营收增速。

技术红利: 公司对前沿生命科学领域的敏锐捕捉(如对 GLP-1 产业链的深度参与),使其能够持续获取行业先行者的技术溢价。

好了,2盘结束,进入2中枢

当前是2026年3月9日,毕得医药的股价是56.66元,市值是51.49亿元,市净率是2.57倍。

上市时间有点儿短,市盈率的总体记录不多,这块整体上我愿意给到30倍估值。

2027年的净利润预期是2.8亿元。其中给到2.4亿元和3亿元的都有。这里取2.8亿元,看高海外放量,则:

这个预期,我觉得还是比较不错的。估值给的也并不算高。差不多能看到84亿市值,92元股价的毕得医药。

其他毕得医药值得跟踪的点:

1.2026年2月27日,公司发布业绩快报,2026年预计实现收入13.24亿元(+20.13%,同比,下同),归母净利润为 1.52 亿元(+29.61%),扣非净利润 1.33 亿元(+27.98%);其中 2025Q4 公司实现收入 3.45 亿元(+18.60%),归母净利润为0.33 亿元(-3.28%)。公司 2025 年业绩表现亮眼,收入与利润均实现持续加速增长,公司海外布局领先,产品矩阵竞争力强,盈利能力有望持续提升。

2.公司建立了包含近百万种分子砌块和科学试剂的庞大产品库,分子砌块和科学试

剂现货产品种类数超过 14 万种,并且持续增长。公司齐全的产品库能够覆盖更多的疗法、靶点及药物类型,能够更深入参与客户新药研发过程,为同一靶点、相同疗法及适应症提供更多的分子砌块选择,确保提升命中潜在新药分子结构片段的概率。并且持续扩充产品种类,优化产品结构,研究行业研发创新热点,如PROTAC、GLP-1、非天然氨基酸和多肽、XDC 和生物探针中的点击化学生物正交试剂等,对客户个性化需求的定制合成加大投入资源,以满足客户多样化和研发热点的产品需求。

3.公司已在美国、欧洲、印度等地设立区域中心,24 年基本完成美国仓库智能化升级改造和研发中心建设,以满足全球客户需求并巩固和扩大海外市场份额。

一句话总结:毕得医药的投资逻辑可概括为:凭借“横向扩品种+纵向做深优势产品线”的战略,在全球药物分子砌块及科学试剂这一高景气赛道中,依托其海量产品库、全球化布局及技术壁垒,持续受益于行业扩容与国产替代趋势,展现出较强的成长性与稀缺性。

就这些!