企业内在价值:伯特利更新!

这是一个老票,所以直接就切入到最后一阶段!

直接进入2中枢!

当前是2026年3月9日,伯特利的股价是49.01元,市值是297.25亿,市净率是4.06倍。

市盈率角度

历史平均市盈率37倍,按照线控转向放量元年,我觉得可以给到25倍。

市净率角度

历史平均市净率是5.77倍,当下是4.06倍,这块我觉得市净率随着线控转向资产越来越值钱,应该会陆续上移。

2027年净利润的预估是20亿,则:

如果线控转向的量产元年验证,净利润也差不多到位20亿,那么这个500亿市值概率就比较大,也就能看到82元的伯特利。

其他伯特利值得跟踪的要点:

1.拟收购豫北转向,转向业务再加码。 根据公司公告,公司拟与豫北转向之股东峻鸿实业、宁波奉元、合肥华芯、合肥产投等相关方共同签署《股份转让协议》,收购峻鸿实业所持豫北转向30.4365%的股份,收购宁波奉元所持豫北转向 15.0817%的股份,收购合肥华芯所持豫北转向 3.6364%的股份,收购合肥产投所持豫北 转 向 1.8182% 的 股 份 , 合 计 收 购 各 转 让 方 所 持 豫 北 转 向50.9727%的股份。本次交易的定价参考目标公司 2025 年末合并口径经审计归母净资产情况,由交易各方协商确定作价,目标公司估值不超过 22 亿元;若目标公司 2025 年末合并口径经审计归母净资产低于 93,000 万元,则目标公司的估值应做相应调整,具体调整公式为调整后的估值=220,000 万元*目标公司截至 2025 年末合并口径经审计归母净资产/93,000 万元。豫北转向的主营业务包括汽车转向系统、汽车零部件、机电一体化零部件、工程机械及其他机械零部件的生产、销售和检测等,2024 年和 2025 年分别实现营业收入 30.30/31.79 亿元,分别实现净利润 1.23/1.58 亿元。公司此前转向业务主要由 2022 年收购的万达转向贡献,2025 年上半年,万达转向实现营业收入 4.15 亿元。预计随着此次收购的完成,公司转向业务的实力有望进一步增强。

2.产品技术持续创新,汽车底盘系统产品矩阵持续完善。 公司在机械制动产品、智能电控产品和机械转向产品、汽车智能驾驶产品方面均具备自主正向开发能力,可根据客户整车需求设计出相应的配套产品,具有协同客户同步开发、同步设计的能力。同时,公司具有较强的系统开发能力,不仅能够实现制动零部件的配套,还能为客户提供系统的解决方案,在产品成本和性能方面具有市场竞争优势。公司致力于整车制动系统设计和产品架构的持续创新,拥有10 年制动系统量产经验,从机械制动产品到电控制动产品 EPB、ABS、ESC 等,技术上开放协作,为客户提供可持续升级换代的安全系统方案。线控制动产品方面,公司推动新一代线控制动系统产品 WCBS2.0 大规模量产及 EMB 的产业化,根据上证 e 互动(2025/12/17),公司 EMB 的产线已经调试完成,2025 年年底将小批量交付,预计 2026 年上半年正式量产。

3.智驾:L3 催化不断,公司 EMB 产品量产在即(1)EMB:L3 级智驾获准入许可,公司 EMB预计 26H1 正式量产。 2025年 12月 15 日,工信部正式公布我国首批 L3 级有条件自动驾驶车型准入许可,EMB 是L3 级及以上高阶自动驾驶的重要执行基础。目前公司 EMB 已经获得多家客户定点,如 2025 年 10 月 31日公司披露其已获得国内某大型车企项目定点,为旗下纯电中大型豪华轿车全系提供完整 EMB 解决方案。目前公司 EMB 产线已调试完成,预计 25 年年底小批量交付,26H1 正式量产。(2)销量同比提升,定点不断增加,产能持续扩张。销量方面,公司 25Q1-Q3智能电控产品销量 473.3 万套,同比+42%;定点方面,公司 EPB、WCBS 供货问界、智界及理想等,25Q1-Q3,EPB/EPS/WCBS 共新增定点 227 项;产能方面,WCBS 新增两条产线正在布局中。

4.人形机器人:成立丝杠、电机子公司,预计 26年中旬实现量产

(1)25H2 公司新成立丝杠、电机子公司。2025 年 9 月,公司成立子公司浙江伯健传动科技有限公司,其主要研发生产应用于人形机器人的滚珠、微型、行星滚柱丝杠等;2025 年 11 月,公司与金润电气合资成立子公司伯特利驱动,主营产品包括线控制动、电控转向、电控悬架系统电机与无框力矩电机等。(2)目前丝杠、电机项目建设顺利,预计 26 年中量产。丝杠和电机在公司EMB、EHB、EPS、空气悬架系统技术上同源,投产后可直接配套 EHB 和 EMB产品,后续会拓展至悬架和转向产品中。公司预计 26 年将启动机器人丝杠和电机的开发工作,26 年中旬可实现量产。

5.公司新接订单持续增长,产能持续前瞻布局,机器人已正式布局,后续业绩增长动力充足。1)产品:2025 三季度公司新增定点项目 131 项,较同期增长 24.8%,其中线控制动新增定点 29 项,新增量产 14 项。前三季度定点预计年化收益 71.0 亿元(2024 年全年 65.4 亿元)。公司持续加大研发投入,其中 EMB 和悬架新产品进展顺利,正在进行量产前准备工作。2)产能:公司墨西哥二期项目建设按照原计划积极推进中;WCBS 新增两条产线正在布局中;EMB 产线和空气悬架产线正在调试过程中,预计均在年底前完成调试。3)机器人:公司积极推进人形机器人关键零部件丝杠产品落地,与浙江健壮传动科技有限公司共同完成控股子公司浙江伯健传动科技有限公司的设立,主要研发生产应用于人形机器人的滚珠丝杠、微型、行星滚柱丝杠等产品。

6.公司智能电控产品加速放量,底盘电子轻量化多管齐下,海外进展顺利,看好公司成为全球底盘平台型企业。短期来看,公司智能电控产品放量加速,轻量化和 EPB 销量和份额持续提升,有望助力业绩较快成长。中长期来看,公司底盘电子轻量化双管齐下,海外进展顺利,随国内外产能释放盈利水平有望持续提升,看好公司成为全球底盘平台型企业。

7.全球化:公司 2020 年开始筹建墨西哥生产基地,2023 年墨西哥年产 400 万套轻量化零部件项目已投产,2024 年起筹划摩洛哥基地、全球化再进一步。

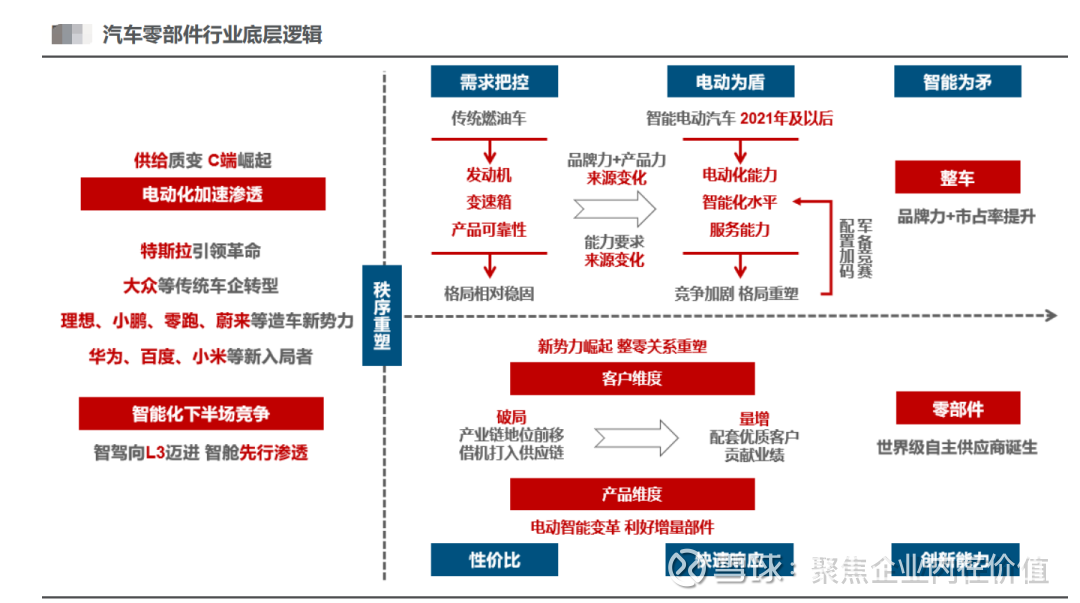

8.汽车行业的底层逻辑

公司是典型的技术驱动型公司,20 余年来从单一的制动器生产商逐渐成长为线控底盘系统解决方案的提供商,成长路径清晰,从机械件到电子件持续拓展品类,从制动到转向、悬架、ADAS 辅助驾驶,从国内到北美、墨西哥,公司未来营收端依靠产品持续升级、新产品平台化拓展,会实现单车价值量持续提升,在汽车产业“百年未有之大变局”下,有望凭借技术实力和战略眼光,实现从“中国的伯特利”到“世界的伯特利”的跨越。

就这些!