企业内在价值:耐世特2025年年报更新!

耐世特的2025年年报常规跟进!闲言少叙,直入正题了!

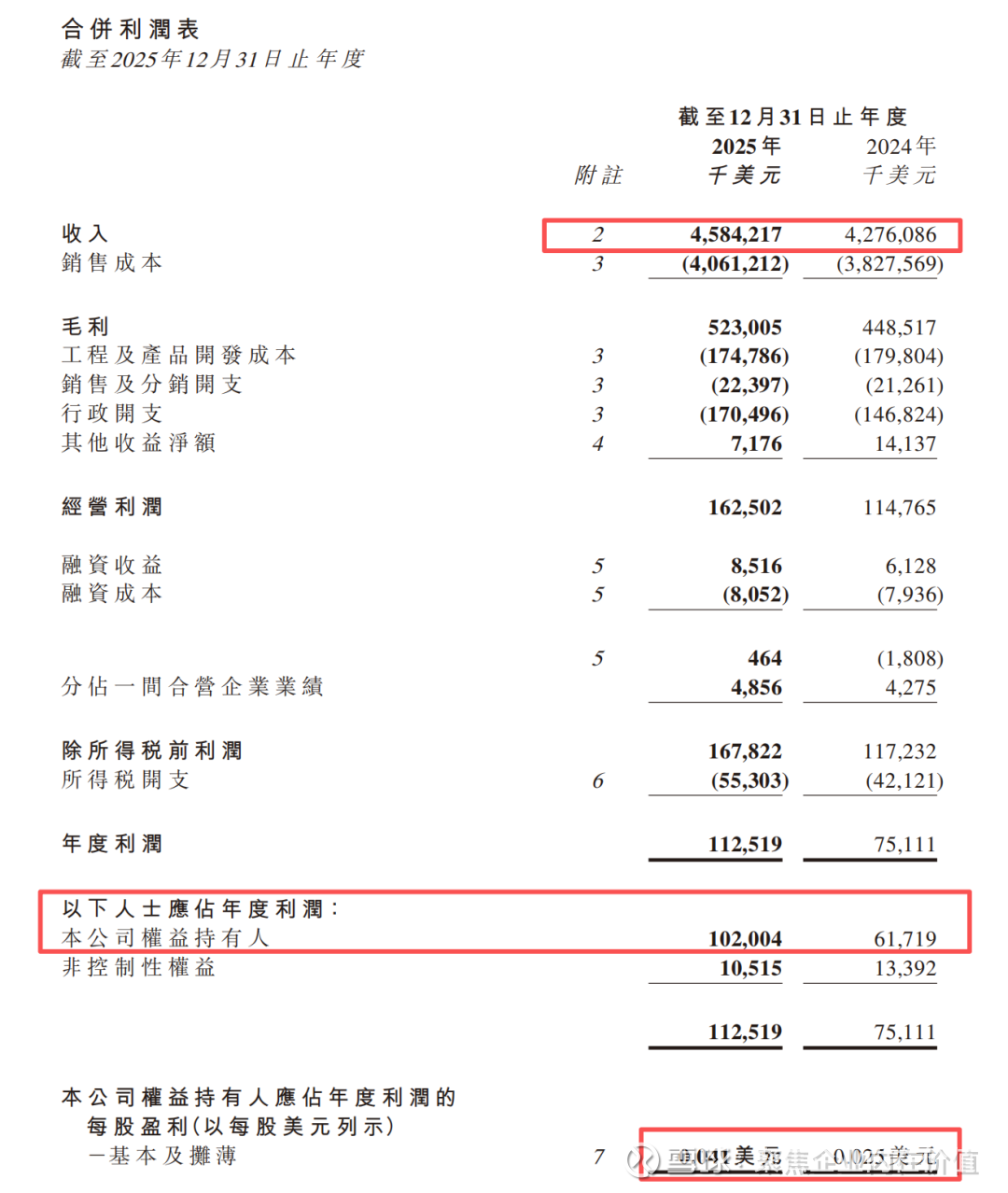

看图=》

继续=》

2025年度核心财务数据对比

2025年度分部业务表现 (按地域)

2025年度产品结构表现

看点及跟踪要点总结:

1.中国红利持续化:亚太区(尤其是中国)已成为公司的“现金奶牛”,未来需关注其与中国头部新能源车企(如比亚迪、奇瑞、吉利等)的深度绑定及新定点合同。

2.技术演进(线控转向 SbW):财报中提到的工程研发投入(1.75亿美元)主要流向ADAS及线控转向。随着自动驾驶普及,线控转向的量产进度将决定其估值的下一次飞跃。

3.北美成本控制:北美收入最高但利润受限,未来需观察公司在北美的自动化改造及成本优化措施能否见效。

4.订单积压转化率:公司拥有庞大的未交付订单,关注未来1-2年内这些订单向实际营收转化的效率。

耐世特2025年的财务表现和经营状况如下:

1. 核心财务表现:稳健增长,盈利能力显著提升

耐世特在2025年实现了收入与利润的双增长,整体经营效能较2024年有明显改善:

收入增长:全年实现收入 45.84亿美元,同比增长约 7.2% 。

利润大增:年度利润达到 1.13亿美元,同比大幅增长 49.8% ;归属于母公司权益持有人的净利润为 1.02亿美元,同比增长约 65.3% 。

盈利指标改善:

毛利:由2024年4.49亿美元增至 5.23亿美元,毛利率从10.5%提升至约 11.4% 。

经调整EBITDA:达到 4.72亿美元,同比增长 11.2% 。

每股盈利 (EPS):基本每股盈利为 0.041美元,较2024年的0.025美元显著提高 。

2. 业务分部表现:亚太区与欧洲表现亮眼

亚太区(强劲驱动):收入达 14.69亿美元,同比增长约 9.8%,且其经调整EBITDA(2.43亿美元)在所有分部中最高,是集团利润的核心贡献者 。

北美洲(规模之最):虽然仍是最大的市场(收入 22.90亿美元),但增长相对放缓(约4.4%),且经调整EBITDA略有下滑 。

欧洲、中东、非洲及南美洲 (EMEASA):收入增长约 11.4% 达到7.99亿美元,且该区经调整EBITDA实现了近乎翻倍的增长(从3588万美元增至6892万美元),显示出该区域运营效率的极大提升 。

3. 产品线分析:EPS 仍是绝对核心

电动助力转向 (EPS):收入占比接近 70%(31.29亿美元),较去年增长约8.4%,持续受益于汽车电气化和智能化趋势 。

动力传动系统 (DL):表现稳健,收入达8.10亿美元,主要增长由亚太区驱动 。

4. 财务结构与现金流

资产状况:总资产增至 37.70亿美元 ;现金及现金等价物储备充裕,达 5.01亿美元(2024年底为4.22亿美元),抗风险能力增强 。

派息增加:公司建议派发末期股息每股 0.0183美元,较2024年的0.0087美元翻了一倍以上,体现了管理层对未来现金流的信心 。

5. 关键因素与挑战

成本管控:行政开支有所增加(从1.47亿美元增至1.70亿美元),但工程及产品开发成本略有下降 。

减值压力缓解:无形资产减值支出从去年的4693万美元降至 2972万美元,对净利润的侵蚀有所减轻 。

税收环境变化:受美国“大而美法案”及全球支柱二(Pillar Two)法例影响,所得税开支增至5530万美元 。

点评:在全球汽车市场波动的背景下,耐世特不仅实现了收入的稳步扩张,更通过优化区域布局(特别是亚太区的强势地位)和提升经营效率,实现了利润的爆发式增长。财务表现上,现金储备增加且派息额翻倍,显示出极佳的经营性现金流状态。

整体而言,2025年的归母净利润算是略低于预期的,正常预期在1.2-1.5亿美元之间,1.02亿美元是确实低于预期的,那么低于预期的这部分在哪里?

利润低于预期的核心原因主要集中在以下几个方面:

1. 资产减值计提的持续拖累

虽然2025年的减值规模较2024年有所收窄,但总额依然处于高位:

无形资产减值:2025年计提了 2,971.5万美元 的无形资产减值。这反映了部分在研项目或已开发技术在当前激烈的市场竞争(尤其是全球电动化转型波动)中,预期商业价值未能达到预期。

PP&E减值:新增了 257.1万美元 的不动产、厂房及设备减值。

影响:尽管有约794万美元的客户补偿,但净减值损失依然直接侵蚀了营业利润,导致最终净利难以完全兑现市场的高增长预期。

2. 毛利率修复进度不及预期

销售成本(COGS)压力:2025年销售成本高达40.61亿美元。虽然收入规模在增长,但在北美及欧洲市场,由于人工成本上升、供应链扰动以及整车厂(OEM)的降价压力,毛利率的改善幅度可能未达到机构预测的理想水平。

产能利用率波动:由于部分全球整车客户(如北美传统三大车企)的车型周期更迭或销量不及预期,耐世特的产能利用率可能存在局部闲置,导致固定成本分摊较高。

3. 北美及欧洲市场的盈利疲软

地区差异:年报显示亚太地区是核心利润来源,而北美和欧洲市场面临较大的经营挑战。

转型成本:耐世特正在从传统的液压转向系统向电动助力转向(EPS)和线控转向(Steer-by-Wire)深度转型,北美等传统市场的转型投入(R&D)及旧产线减值风险较高,拖累了整体盈利表现。

4. 客户补偿金额缩水

2024年耐世特获得了高达 2,400万美元 的减值补偿收入,而2025年该项仅为 794.3万美元。这种非经常性补偿的减少,使得在计算“经调整后的净利润”时,同比增量显得不够强劲。

好了,继续=》

其实目前最核心的是对未来的预期是否有影响?

答案是不好说,但可以确定的是耐世特正处在线控转向量产元年 -2026年的产业趋势上,无论是预期2028年 1.8亿美金(14.1亿港币),还是2.6亿美金(20.36亿港币),本质上都在这个趋势上,唯一的区别是涨幅大小,如下:

按照当下的情况,2028年是有望看到10.11-14.60港币的耐世特的,那么当下的跟踪和研究就是值得的。

耐世特其他需要跟踪的要点:

1.耐世特发布 2025 年报,2025 年实现营业收入 45.8 亿美元,同比+7%,实现归母净利润 1.02 亿美元,同比+65%;分地区来看,北美、亚洲、欧中非南美地区 EBITDA Margin 分别 7.6%/16.6%/8.6%,北美区盈利改善已经显现,但部分被关税扰动和供应链问题带来的负面效益所抵消,亚太区在价格竞争的背景下盈利能力维持,且亚太区产能投放增加,说明公司在效率提升、产品设计优化等方面颇有收效。

2.2025 年 57 个新项目进入量产,其中包括 EMEASA地区首个 mCEPS进入量产,EPEPS 首个项目在亚太区进入量产,以及多个 REPS 项目进入量产,包括极氪 9X、理想 i6、i8、小鹏 G9 等车型。新获两个线控转向定点,EMB 第二次冬测已经完成。2025 年新获订单 49 亿美元,其中包括两个中国领先电动车 OEM 的线控转向定点,DPEPS 和后轮转向新获亚太和欧洲及其他地区客户定点,以及北美全尺寸皮卡的管柱平台项目。

3.新能源车新项目陆续上量,亚太市场有望持续贡献主要业绩增长:分地区来看,2025 年亚太及 EMEASA(欧洲、中东、非洲及南美洲)地区贡献主要业绩增长:1)亚太地区业务营收同比+9.8%至 14.7 亿美元,总营收占比同比+1pcts 至 32%(vs. 北美业务总营收占比同比-1pcts 至 50%),EMEASA 地区业务营收同比+11.4%至 8.0 亿美元;2)亚太地区 EBITDA 利润率同比-0.6pcts 至 16.6%,EMEASA 地区 EBITDA 利润率同比+3.6pcts 至 8.6%。新订单方面,2025 公司新增订单来自亚太/ EMEASA/北美地区的占比分别为 45%/15%/40%,EPS 订单占比为 75%、仍为公司主要业务来源;2025 年公司落地 57 个项目中 48 个来自亚太地区。公司已配套极氪 9X、小米 YU7、理想 i6/i8、小鹏 G9 等车型,预计 2026E 随新能源车新项目陆续上量、以及泰国工厂+国内柳州/苏州工厂投产,亚太市场有望持续贡献公司业绩增长。

4.线控底盘订单放量在即,技术协同优势赋能线控新产品拓展:2025 年全年新增订单 49 亿美元,其中包括 2 家中国头部新能源主机厂的线控转向项目、首个印度头部车企 EPS 项目、首个中国主机厂 HO-EPS 项目等。公司依托转向领域长期技术积累实现两大突破:1)持续强化 EPS、DP-EPS、HO-EPS 等主力产品竞争力,已与吉利、比亚迪、小米、小鹏、理想等客户形成深度合作;2)全面拓展线控底盘新赛道,已形成线控转向/后轮转向/EMB/Motion IQ 软件套件的完整线控产品矩阵,线控转向预计 2026E 量产、后轮转向已获欧洲和中国主机厂项目、EMB 预计年内获定点、Motion IQ 通过软件定义底盘+AI 动态控制可支持 L3+高阶智驾及 Robotaxi。看好公司:1)凭借全球技术平台+模块化制造,持续获取高端与全球化订单;2)行业智能化与高阶自动驾驶加速渗透,线控底盘高附加值产品进入放量周期,量价齐升打开长期增长空间。

就这些!