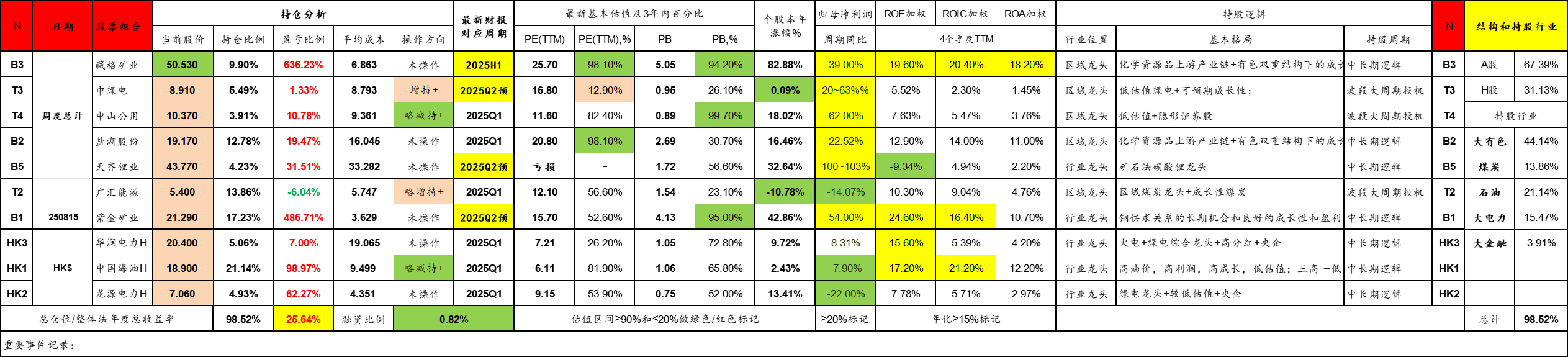

250815-周度总计:新态势,新思维;必须与时俱进,应对牛市新格局;

前进郎

· 湖南

截止250815,港股收盘,年度整体法收益率:25.64%; 融资比例:0.82%;

持仓如下图:

本周,大的操作没有,主要做了一些微小操作;

1,煤炭方向:技术性加仓广汇;煤炭目前因为反内卷政策的推出,对于超产矿井处罚力度很强,导致煤炭的价格已经筑底;大概率,煤炭已经走出了底部,因为政策因素,大大加速了磨底的速度,缩短了行业磨底的时间;今天环渤海港口现货5500大卡的煤价在696;这个比底部(六月中上旬)的煤价已经上涨了相当的比例,这次磨底,港口5500大卡的现货市场煤价,一度到了620以下;一个来月,已经有了12%+的上涨;走势非常明显。根据我自己的策略模型,商品价格走势是先导指标。从煤价的走势来看,我认为煤炭已经已经走出了阶段性的底部区域;因此,这段时间煤炭股票的股价有了明显的反弹;当然,令人尴尬是,这个反弹的目标不包括广汇;广汇只是短暂反弹到5.80+左右,就立即掉头直下,到今天收盘又

点击查看全文