浦林成山——高速发展期:产能扩张+现金紧张

阅研价投

· 广东

一、主营业务

主要做轮胎,有四大品牌。

根据公司2025年半年报,国内经销商10亿元人民币,国际经销商39亿元人民币,直接供货汽车商8亿元,合计57亿元人民币。

国内山东基地和泰国基地的收入比为6:4

二、股权结构

成山集团70.3%,中国重汽8.6%,彤程新材5%财务投资,外部股票占15%。

整体股权非常集中。

三、营业收入

内地占30%,美洲30%,亚洲12%,中东非洲18%。

公司产品国际化比较高。

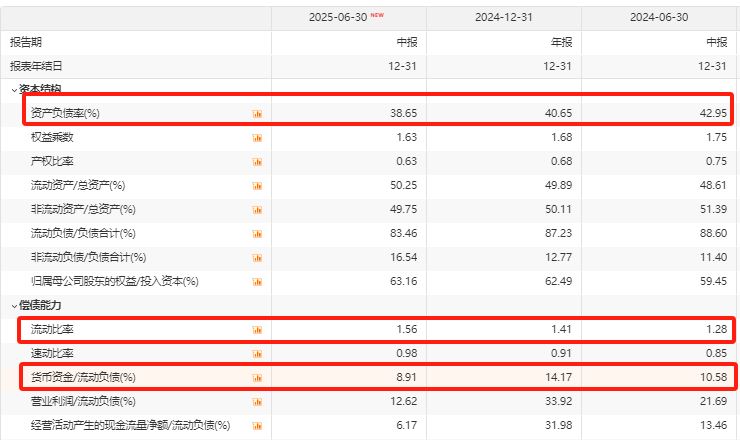

四、资产负债

港币:资产120亿,负债46亿,股东权益74亿。

资产中:固定资产、应收账款、存货占87%,货币资金较少。

说明公司资金基本用于生产经营,快速扩张。

负债中长期负债6亿,应付账款和应计负债占74%。

公司流动比率和经营现金流来看,资金周转紧张。公司必须保持销售和利润的稳定,否则只能依靠大股东周转输血。

五、经营利润

2025年年中毛利下降,营业成本上升,主要是橡胶等原材料成本上升

点击查看全文