中远、东方、海丰、德翔的2025年三季度数据

$东方海外国际(00316)$ $海丰国际(01308)$ $德翔海运(02510)$

2025年12月19日。

一、中远海控

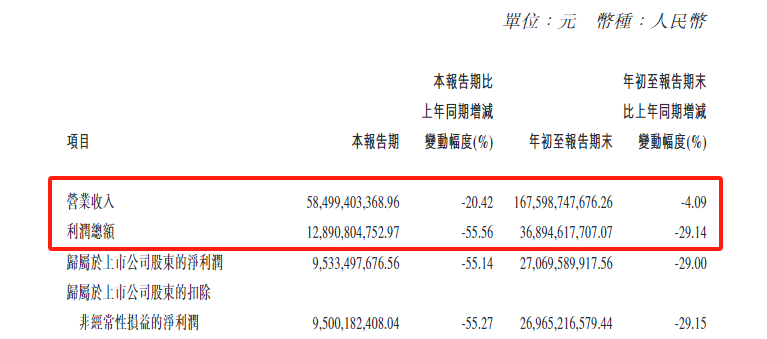

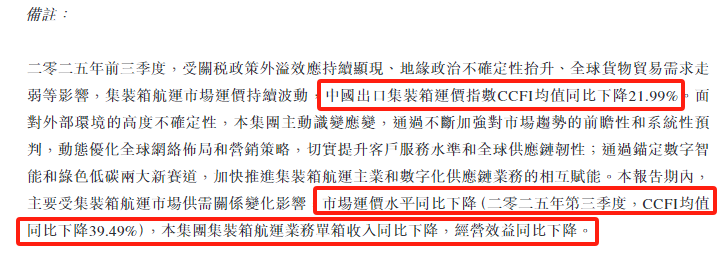

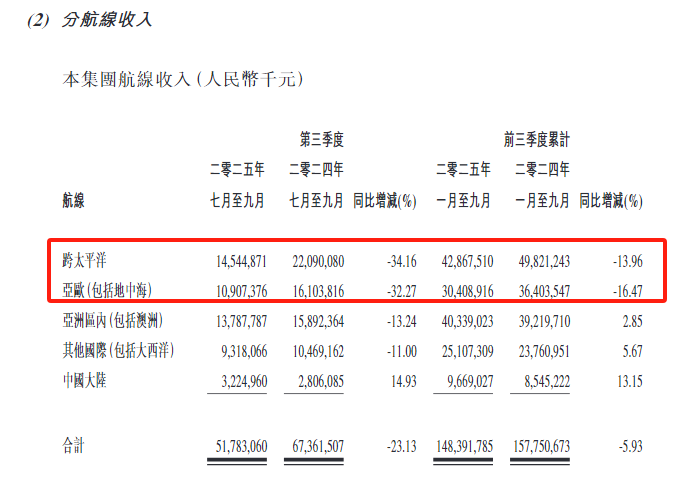

中远海控前三季度营收下降20%,公司给出了解释CCFI下降22%;

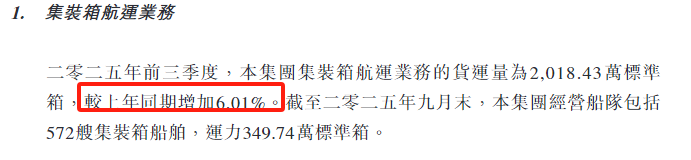

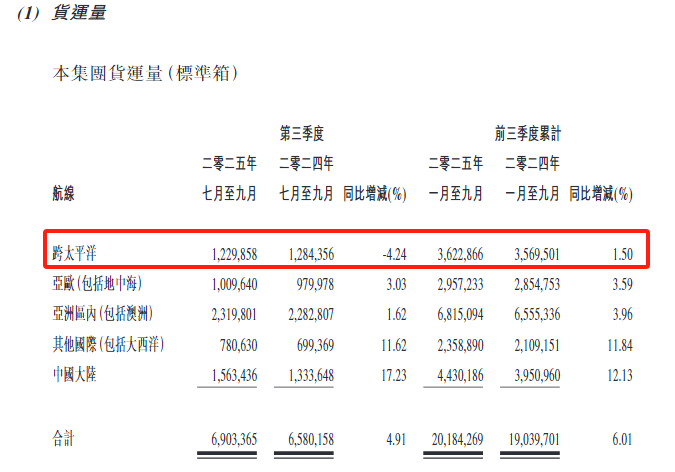

从报告中可以看出,前三季度来看跨太平洋和亚欧线路单价下降明显,尤其是第三季度。

而在亚洲区内,包括大西洋,虽然第三季度下降,但前三季度平均来看单价基本平稳。

这有利于海丰国际和德翔海运的业绩,其布局集中在亚洲版块。业务量提升可以直接带来收入提升,而不用考虑单箱价格可能的负面影响。

二、东方海外国际

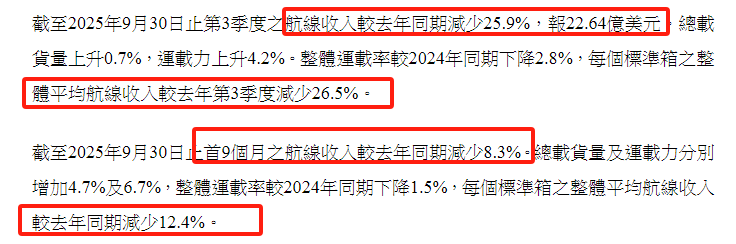

东方海外国际前三个季度航线收入减少,总运货量轻微提高,单箱收入减少12.4%,尤其是第三季度单箱收入减少26.5%

整体来看,公司业务量基本与2024年同期持平,由于单箱收入下降,影响收入下降。

三、海丰国际

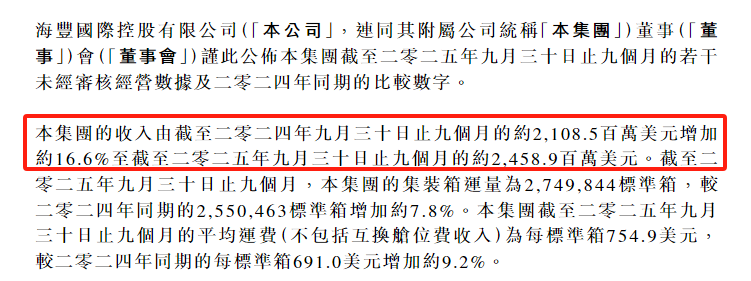

海丰国际在2025年前三季度收入24.6亿美元,2024年前三季度21亿美元。

航运量2025年前三季度为275万TEU(上半年183万),同期的2024年为255万TEU(上半年170.5万);

2025前三季度平均运费755美元,2024年同期为691美元。

2025上半年公司实现营收16.65亿美元;2024年上半年营收13亿美元。

公司上半年平均单箱收入为776.4美元/TEU;2024年上半年单箱收入为632美元。

海丰国际在三季度TEU持续保持增长,单箱收入略高,总体增幅较大。

四、德翔海运

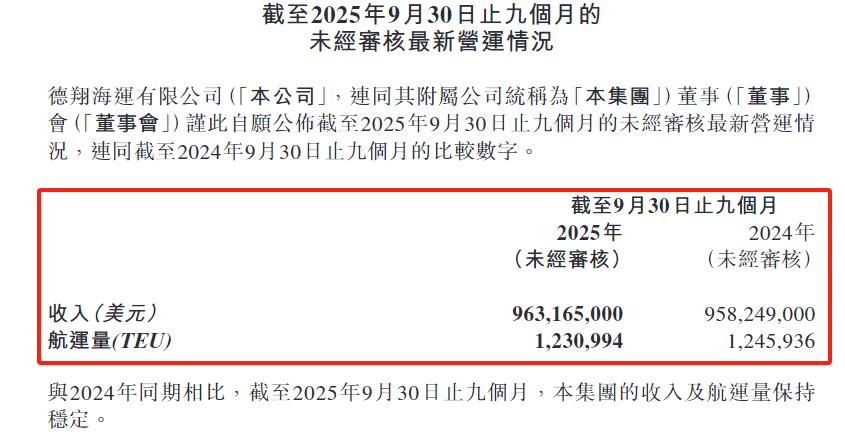

德翔海运在2025年前三季度收入9.63亿美元,2024年前三季度9.58亿美元,基本持平。

航运量2025年前三季度为123万TEU(上半年82万),同期的2024年为124.5万TEU;

2025上半年公司实现营收6.4亿美元;2024年上半年营收5.4亿美元。

公司上半年平均单箱收入为715美元/TEU;2024年上半年单箱收入为608美元。

德翔海运在2025年三季度TEU总量与2024年保持稳定,但无增幅。三季度单价拖累业绩明显。

单箱收入同比下降明显,基本拉平了上半年的营收增长幅度,也拉平了单箱收入水平。

简单来说:

(1)中远海控+东方海外国际:业务量保持稳定,受单箱收入尤其是跨太平洋和亚欧航线影响较大,导致业绩下滑。

(2)德翔海运:业务量保持稳定,前三季度平均单箱收入稳定,受第三季度单箱收入下降较大;业绩稳定但无增幅。

(3)海丰国际:虽然第三季度有下降,但整体不受影响。相比较与德翔海运,其受益于大陆航线前三季度平均单价的提升,以及业务量的大幅提升,整体收入提高,业绩提升。

链接1:中远海控24年年报——分红跟踪

链接3:海丰国际——持续深耕亚洲区域市场

链接4:德翔海运——从区域向远洋拓展