龙资源(五)——26年业绩预估

$龙资源(01712)$ $灵宝黄金(03330)$ $紫金黄金国际(02259)$

2026年3月13日

一、25年业绩

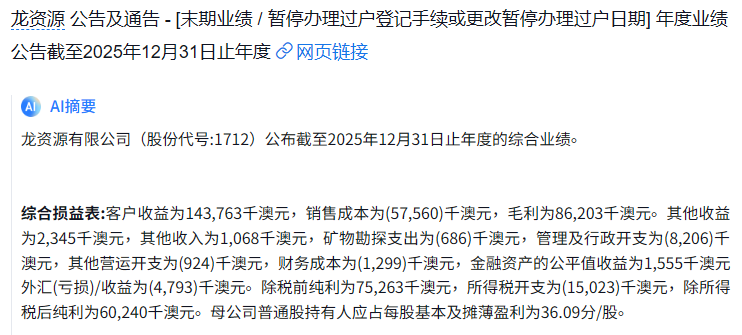

龙资源在昨天发布了25年的年度业绩公告,股东应占利润同比增加367.85%至3亿港币。

PE已经下降为6.3左右。

综合其2025年半年报,整合一个公司表格,公司收入主要受黄金单价和黄金产量影响。

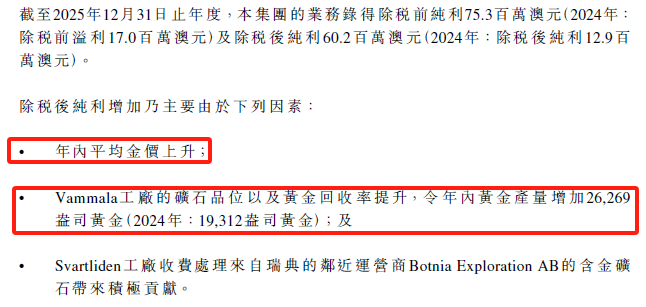

二、金价提升

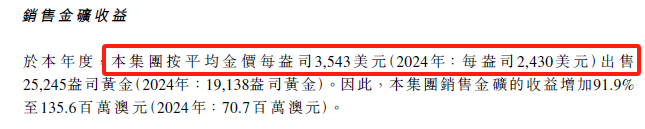

金价提升从2024年的2430美元提高至2025年的3543美元。

推算出的2025年下半年均价3835.8美元/盎司,和黄金走势的验证基本符合。

三、产量增加

2025年全年黄金产销量均增加31%。

2025年上半年产量13475盎司(24年上半年为8164盎司);

2025年下半年的黄金产量和上半年基本持平。

不考虑金品位的变动和新增产能的影响,保守估算2026年上半年1.35万盎司。

四、26年业绩预估

根据从2025年底至当前的黄金价格,已发生的均价在4900美元/盎司左右。

参照套用2025年的成本,简化计算26年半年利润3亿港币,全年利润5.8亿港币。

按照当前约20亿港币市值,PE约为3.4

五、资产负债

按照最新的年度业绩,资产12.77亿港币、负债3.27亿港币、所有者权益9.5亿港币。

整体负债很低,公司比较干净。

资产12.77亿港币:货币资金5.57亿元,金融资产0.2亿元,存货1.35亿元,固定资产3亿元,其他资产2亿元。

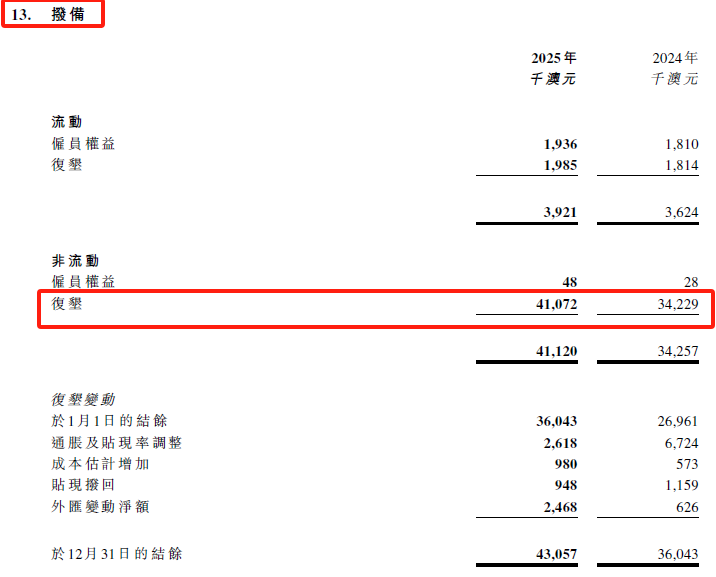

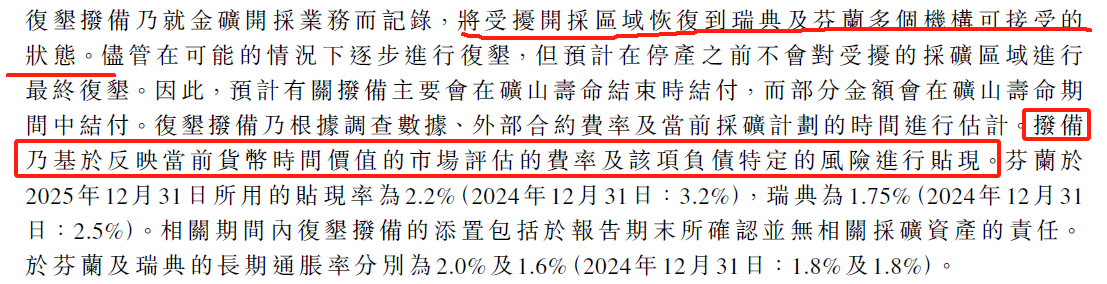

负债3.27亿港币:拨备2.13亿元。

六、未来发展

公司属于传统金矿企业,未来除了国际黄金价格影响之外,最大变动之处是公司采矿的黄金含量。

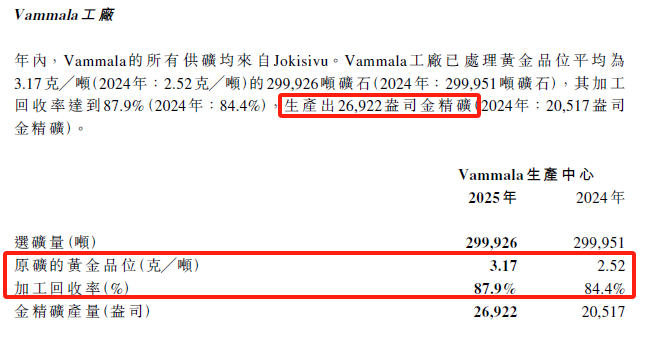

2025年已开采的原矿的黄金品位为3.17克/吨,2024年为2.52克/吨。

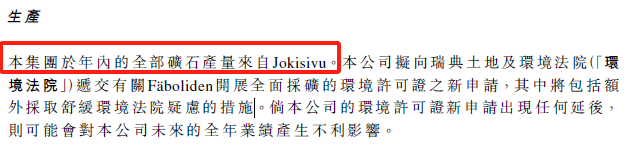

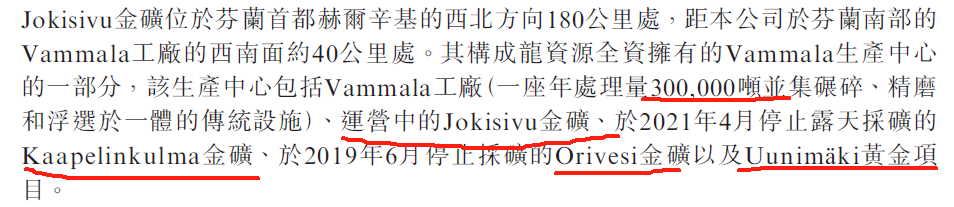

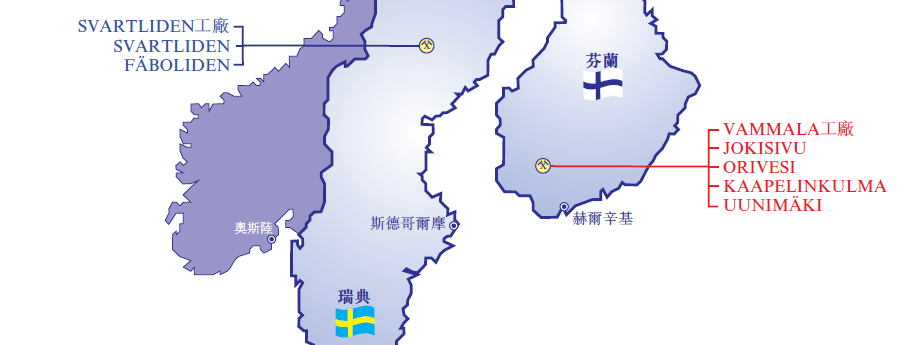

公司在芬兰的Jokisivu金矿是当前正在开采的主力金矿,根据公司最新公告的探勘情况,

在2025年钻探中发现高品位矿段(如Arpola-3区块),远超行业平均水平。

且无需新增采矿权,仅需通过现有设施延伸开采即可快速提升产量。

公司陆续新发布的主力矿和其他矿的探勘公告,持续开采的问题不大,且含金量基本大于当前已开采水平。

七、股息分红

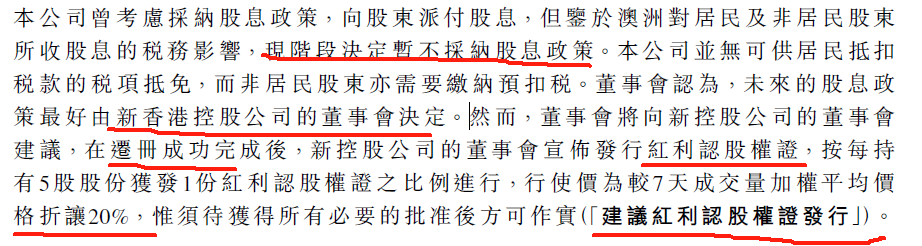

根据最新公告,公司有计划挪到香港公司,需要时间等待,之后发行红利认股权证,如果每五股折价20%,相当于约4%的股息。顺利的话实现了募资+让利分红的思路。

链接2:龙资源(二)——金价暴跌叠加二股东持续减持双因素影响