申能股份——现金奶牛公司为什么没人关注

申能股份的经营性现金流量净值常年高于净利润的,这一点显而易见,但是从股价和雪球的讨论看,这家公司关注度很低。几个方面原因:一是机构觉得没有成长性,卖方覆盖少,没有什么故事讲;二是散户觉得不够浪,有好好的科创不搞,搞什么电力,电力也要搞妖的,申能这种公司一眼白的公司没什么看头。但是有几点还是要关注关注的。

一、估值低、利润稳健、现金奶牛稳定高股息

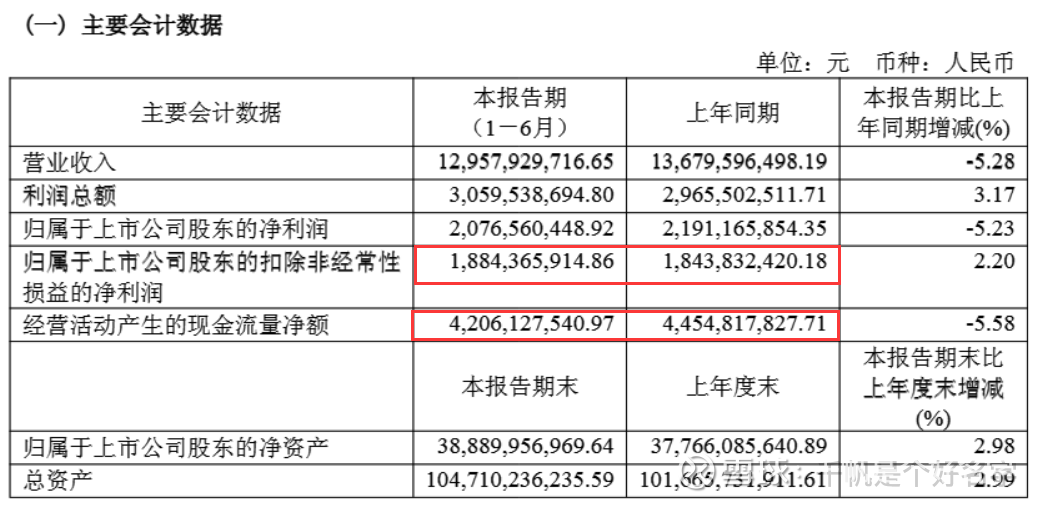

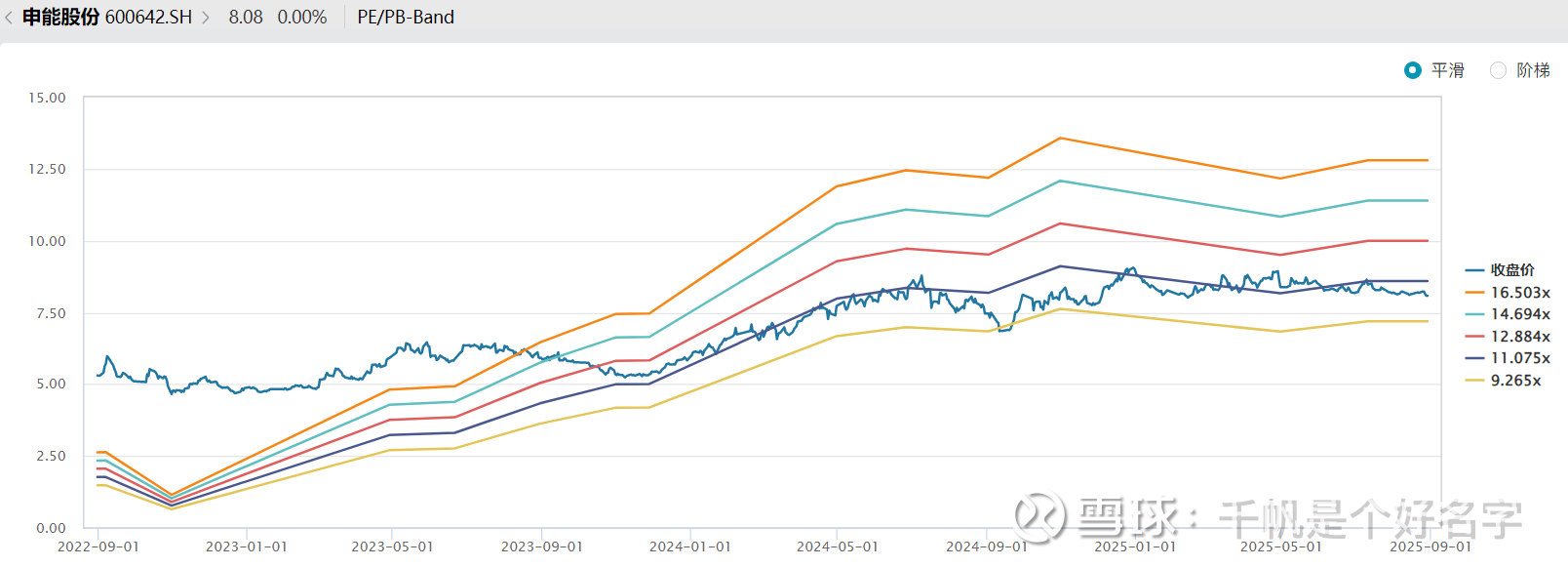

申能目前PE10倍刚好,利润估计能保持在40亿左右,甚至有惊喜,每年分红保底30%,进入成熟期之后会逐步提高分红率,最近两年兑现的不错,后续继续观察。50%利润分红对应大概5%的股息,长期看比理财稳。

二、公用事业提价的期权价值

买公用事业就是买区域,好区域才能有足够顺畅的顺价逻辑。目前财政的两本账,一是税收,二是土地,其中有一条腿因为众所周知的原因已经瘸掉了,有些周期过去了就是过去了,人不可抗的会变老,同样人口周期不可逆转的会老龄化下去,我相信会有城市更新的需求,但是房子会变成消费品,土地的外延式扩张阶段基本宣告结束。税收有空间,主要看经济总量和企业利润的变化,但是税负整体不低,空间也不大。未来国家可以依赖的增量,我个人觉得一个是国有股权价值提升,二是国企整体利润的抬升。国企利润这边首当其冲应该是公用事业。

单凭上两点,我觉得已经构成了申能股份的买入理由,但是凡事想两面,风险在哪儿呢?

一、资本开支拉低留存现金

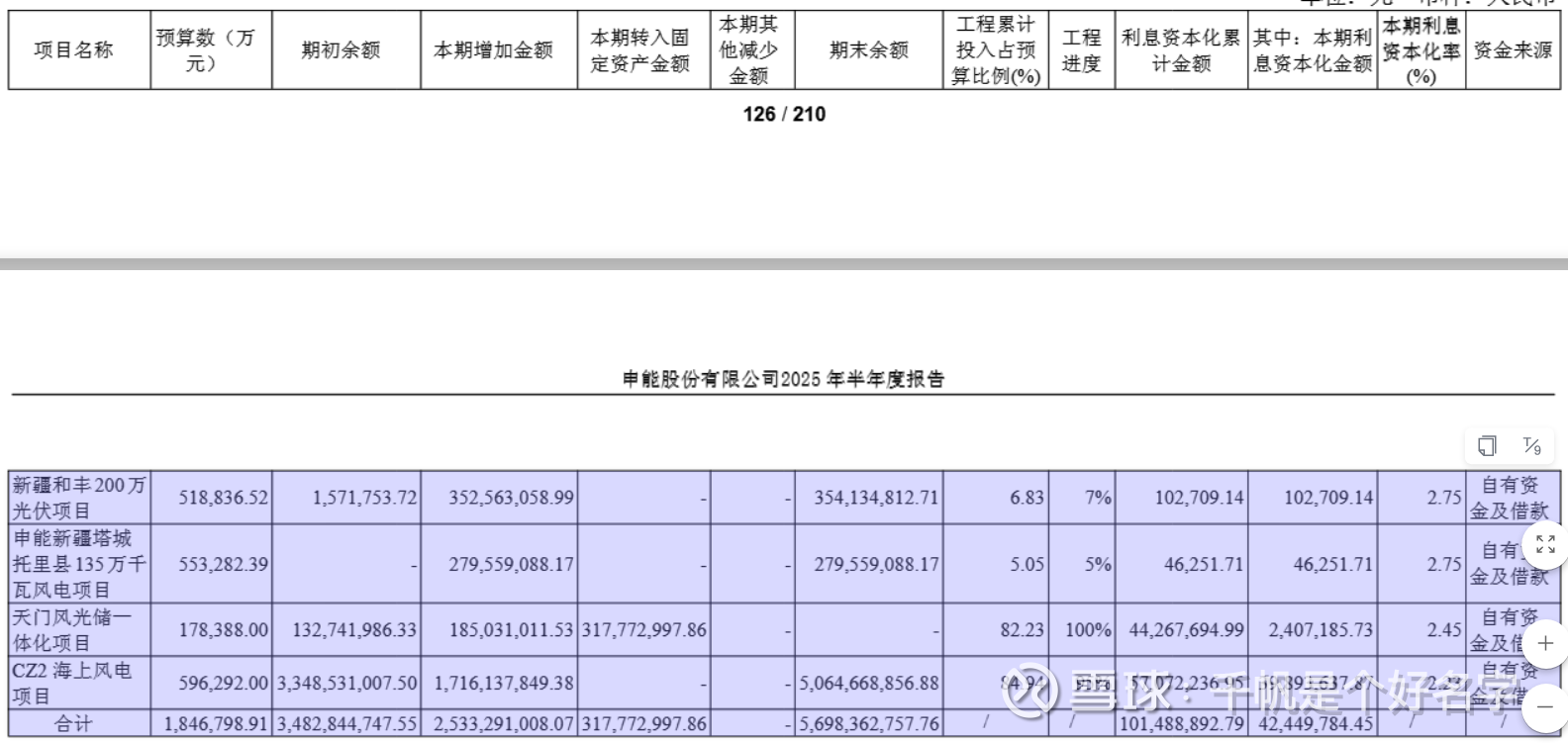

申能目前的资本开支强度依旧很高,包括长期股权投资和固定资产的构建。从在建项目来看,海上风电项目可能快要达产了,后续新疆和丰和塔城的光伏和风电项目还需要比较大的投资,需要跟踪,但维持分红所需要的现金流完全没有问题。这里有个指标可以很好参考就是总资产净利率,如果总资产净利率下滑,说明新建项目不能维持原有项目同样的盈利水平,那就是危险信号了。

二、反内卷背景下煤价的波动

申能股份火电机组的平均供电煤耗是282.5克每度电,煤价每涨100块每吨,度电成本提高2-3分钱,按照申能股份的发电量计算每100块的涨价对应大概10亿的成本。目前平均耗用标煤价格是841元/吨,如果涨到1200左右就没有利润了。当然这块如果有更细的拆法欢迎批评指教。

总结说申能应该是组合里面压舱石的标的,或者是现金替代,在这样的牛市环境下显得格格不入,但是越往上申能这种标的仓位的持仓份额应该越高。