留给空头的票不多了,是时候对空头最后一击!

$西部水泥(02233)$ 9月26日,我写了《从股权结构和资金状况,看西泥的投机价值》。两个月后的今天,西部水泥港股通持股从当时的21.77%增长到25.6%,西泥股价从0.94上涨到了1.67。这个阶段的上涨主要是靠港股通增持3.83%实现的,空头的持股在这个期间基本保持稳定,维持在2.9%左右。

我们继续从投机的角度,再仔细看一下目前的股权结构和资金情况,看看是否还有投机机会。

一、西泥目前的持股结构

张主席+马朝阳:36.4%

海螺:29.06%

港股通:25.6%

富途:1.28%

盈透:1.10%

其中

大股东(张+马+海):36.4+29.06=65.46%

内资股东:36.4+29.06+25.6+1.28+1.10=93.44%

外资和港资(净持仓):100-93.44=6.56%

空头持仓:截止11.22日,空头持仓2.94%

机会分析

(1)大股东这65.46%的仓位已经牢牢锁定,西泥实际的流通盘只有34.54%;港股通这25.6%的大部分持股人对西泥的价值已经有了较为深入的认知,其中很多人都是中长期投资者,过去几个月一直在持续加仓;富途和盈透的资金大部分都是国内润出去的资金,其持股人和港股通中的个人投资者类似。也就是说到目前为止,已经有93.44%的股权掌握在内资手上,这些资金都是多头。

(2)目前外资、港资持仓只有6.56%+2.94%=9.5%,其中的2.94%已经被借出给空头了,外资目前可以卖出的最大极限也就只有6.56%的股份,这里面还包括外资中的多头,也包括MSCI、富时罗素等强制配置的基金,实际上外资能够卖出的股票就更少了。

综上,我认为现在空头已经陷入进退两难的困境之中,怎么买回2.94%的券已经成为空头面临的巨大挑战。近期西泥连续上涨,如果空头手上有足够的货,是有可能回调整理的,但继续大额卖空后,后面怎么办,窟窿越来越大,后面要多大代价才能补上?最近空头是肉眼可见的弱,早已是强弩之末了。

西泥持股人应如何操作?

从价值投资角度,按现价西泥7.x倍PE, 预期明年利润20++亿,按现价3.X PE,妥妥的稀缺性、高成长出海标的,现在的股价依然还只是在山脚下,继续持有或者现在买入,中长期都必有厚报!

只要接下来的一段时间,只要港股通的持股能再增加一点点(可能2%就足够了),空头就很难买回2.94%的券了,就很大可能要提前放烟花了。

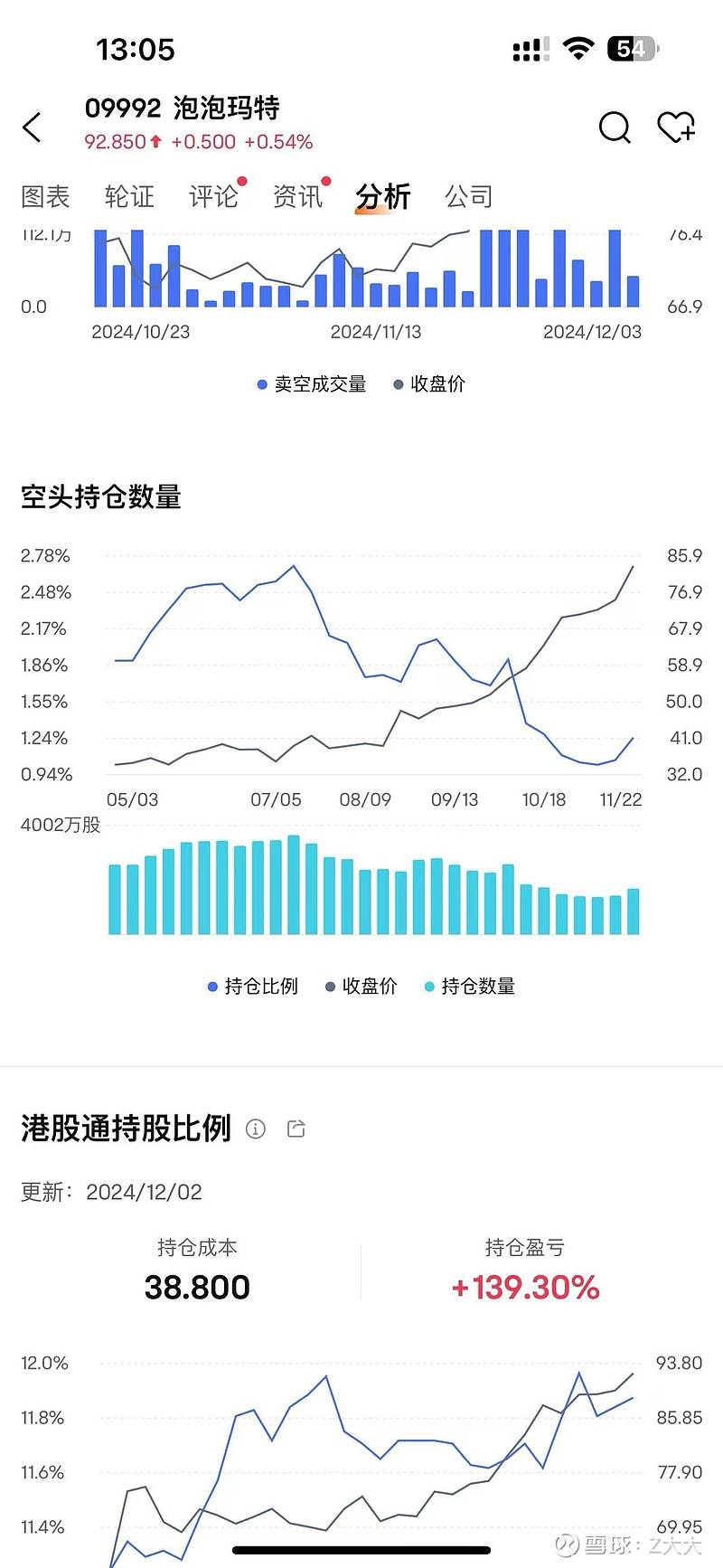

泡泡玛特的例子

泡泡玛特现在的股权结构远不如西泥,但从7月到11月底,泡泡玛特的空头持仓从2.7%减少到1%,股价从36涨到90。