最便宜的生物制药企业-联康生物科技

周末就写好了,这公司越研究越觉得低估,本来还想再加一点,没等加完就起飞了,还是发吧,大家风险自负。

一、 公司介绍

联康生物科技是一家总部位于香港、主要运营和市场位于大陆的生物制药企业,专注于内分泌、皮肤科、眼科和医美领域。

二、 核心药物&管线

公司药物包括生物制药和化学制药两部分,其中:

生物制药:金因肽、金因舒、博固泰,24年同比增长33.7%,占比54.9%。

化学制药:皮纳普、博舒泰,24年同比减少3.2%,占比45.1%。

截止25年5月,公司已有7款药品上市销售:

皮肤领域:

(1)金因肽:公司核心药品(重组人表皮生长因子rhEGF),用于烧伤和创伤治疗领域、伤口愈合的处方药,2024年销售金额2亿,24年已经进入河南集采(2年期)。

(2)皮纳普:治疗真菌感染仿制药(伏立康唑片),24年重新入集采(2年期),中标份额从21年的52%提高到24年的76%,24年销售额2.4亿。

眼药领域:

(3)金因舒:用于干眼症、角膜损伤及术后愈合的药物(重组人表皮生长因子衍生物滴眼液rhEGF),24年销售金额4250万,目前公司正推动纳入医保,目标25年底纳入。

(4)金因康:治疗干眼症药物(地夸磷索钠),2025年5月刚获得国家药监局新药上市批准,是首批上市的吹灌一体化包装技术的地夸磷索钠眼药。

内分泌领域:

(5)博固泰:治疗骨质疏松的重磅仿制药(特立帕肽注射液),2024年3月获批上市销售,全年销售6300万,留存率超过70%,增长潜力巨大,预期峰值月销售7000万。

—特立帕肽是FDA首个批准的治疗骨质疏松特效药,中国患者超过9000万,市场规模较大。

—特立帕肽需每日注射一针,国内最长24个月用药期限(2020年FDA已经废除24个月期限限制),部分患者对长期注射有较大压力,给药方式的友好性对药物销售有较大影响。

—博固泰是首款国产一次性预充笔式特帕立肽注射液,和原研药一样的体验,使用方便,市场口碑较好,价格2200一支(1个月量),2年总费用4-5万。

—目前国内包括礼来原研药,共计4款特立帕肽药物,原研药礼来的复泰奥5200一支(1个月量),较贵;信立泰的欣复泰960一个月,需额外购买800元的注射笔及胰岛素针头,每月更换笔芯,使用较麻烦;上海联合赛尔的珍固1350一个月,需额外购买198注射笔和针头,需每月更换笔芯,使用较麻烦。

—公司正在申请FDA批准,预期27年获批上市,届时销售市场将拓展到海外。

—公司正在研发微针型Uni-PTH,采用非入侵式、无痛的新型给药方法。

(6) 博舒泰:2021年推出的治疗糖尿病小分子仿制药物(阿卡波糖片),市场竞争激烈,24年销售额940万,已经入河南17省联盟集采。

医美领域:

(7) 肌颜态:重组人肌颜蛋白,提升皮肤质量、加速修复、愈合受损及粉刺皮肤,24年12月上市。

研发管线

公司正加大研发投入,24年公司研发费用同比增加47%,主要在研项目包括:

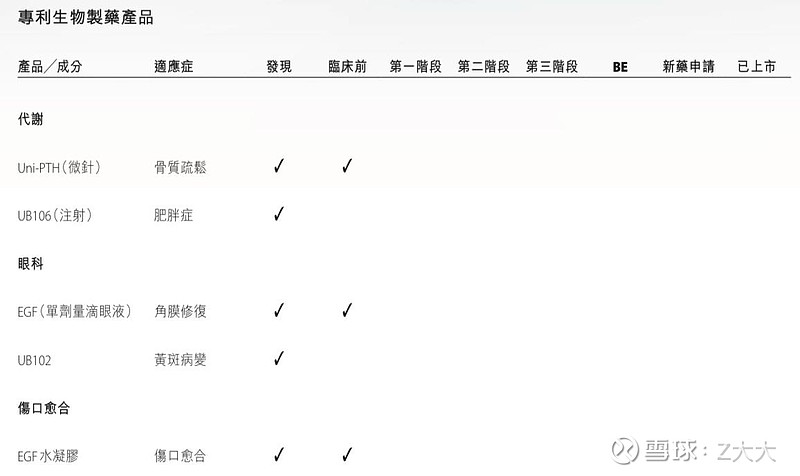

(1)专利生物制药研发

—研发具备低创伤及更具生物有效性的Uni-PTH微针

—和大湾生物&泰格医药联合开发重磅创新减肥药UB106-新肥胖症靶向抗体,想象空间较大。

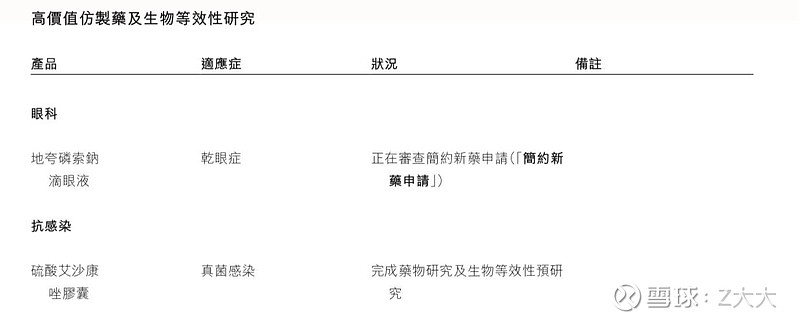

(2)高价值仿制药

—抗真菌治疗的硫酸艾沙康唑胶囊药物,计划2027上半年上市。

(3) 医美领域

总的来看,公司在高价值仿制药领域已经得心应手,目前正大力开展创新药研发。

三、 财务分析

(1)随着公司上市药品数量的日益增多,过去几年公司销售收入保持快速增长势态;2024年以来,公司又有3款药物获批上市,其中包括了重磅产品博固泰,预期未来几年公司销售收入将继续保持快速增长势态。

(2)24年H1公司实现净利6738万,H2销售收入环比H1微增,但销售费用和研发费用却环比大幅增长2800万和1050万,显著拖累了下半年盈利水平,结合董事长近期大幅增持行为,24年H2有隐藏利润嫌疑,实际利润应该大于报表利润。

(3)24年公司销售毛利率83.4%,销售净利率14.97%,高价值药品占比高,盈利能力较强。

(4)作为公司给予厚望的明星药物博固泰首年上市大超预期,预期25年将贡献超过1亿收入,峰值国内销售额可达7-9亿,27年如果顺利通过FDA批准,销售市场将拓展到海外,单这一个药物就值回现在这个市值。

(5)公司24年上市以来首次派息,回购+派息率近6%,并承诺未来派发率不低于20%。

(6)24年公司PE只有5.71,PS只有0.864,在AH市场上所有生物制药企业中处于最低水平,作为一个快速成长中的生物制药企业,显著低估。

四、 投资分析

(1)过去,公司很长一段时间被当作老千股看待,但是24年公司实施了大额回购并历史首次分红,并承诺未来不低于20%的派发率,正式宣告公司已经步入“正规企业”范畴。

(2)董事长梁国龙5月以0.82增持1.39亿股,持仓已达上限29.98%,再往上继续增持要触发邀约收购,短期制约股价的一个枷锁已经解开了;这可能也是为什么24H2会增收不增利、股价徘徊不前的一个重要原因吧。

5月27日,大股东7000万股的买单就这样赤裸裸的直接挂出来,基本上你想卖,他都想收;实际上,另一个账户上早就收集好了,倒个手而已;明股+暗股,肯定是远远高于29.98%的;再想想24H2的业绩和前一阶段的股价,会豁然开朗。

(3)24年以来,公司有3个重要新药连续获批上市,将推动收入和盈利快速增长,前景看好!在这轮创新药大牛市中,联康作为一个快速发展的生物制药企业股价几乎没怎么上涨,目前估值在AH制药企业中处于最低水平,比那些收入&利润都大幅下降的传统化学制药企业估值还便宜得多。

五、 总结

联康生物科技作为一个既有业绩、又有发展前景的快速成长型生物制药企业,确定性很高。大股东已完成增持,公司也已经实现了从“老千股”向开始重视股东回报的“正规上市企业”蜕变,过去一直压制股价的这些不利因素已经不存在了。公司在AH所有制药企业中估值最低,完全未体现其当前价值及良好的发展前景,严重低估。