有PE,也有市梦率 - 联康生物科技

不同类型的投资者考虑的因素有较大差异,传统的价值投资人强调现在,要的是低估和确定性;而成长股投资人放眼未来,要高成长,要有市梦率。

如果一个企业既有现在,有实实在在、高度确定的业绩,又有未来,还在快速成长中,有着巨大的发展空间,所处的赛道还很好,估值又低,无疑这肯定是一个不错的投资标的。

我认为联康生物科技就是这样的企业。

一、着眼现在,业绩确定性高、低估

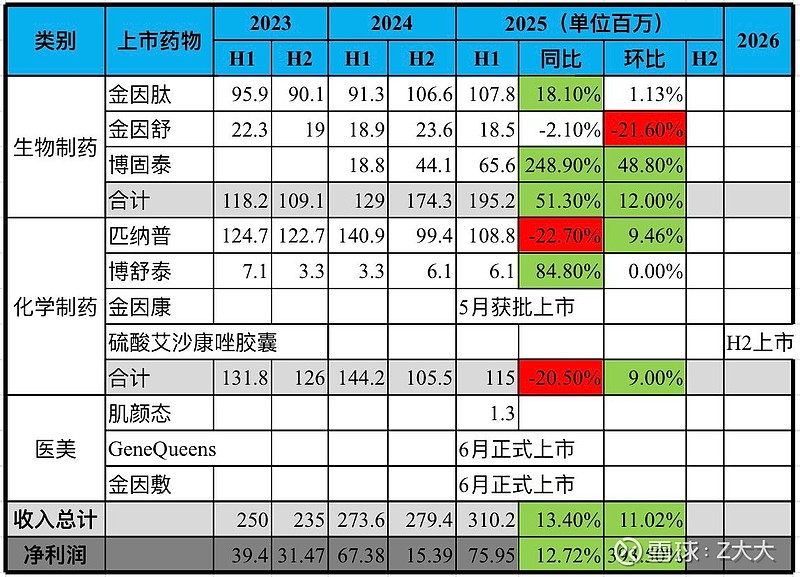

我们先从25H1半年报入手,仔细盘一盘联康已经商业化药物的销售情况。

1、金因肽(重组人表皮生长因子rhEGF):得益于在零售渠道的突破,上半年销售107.8百万,同比+18.1%,环比+1.13%,同环比都保持增长势头,预期25H2将继续保持增长,公司也在积极推动将其纳入广东21省联盟集采。

2、匹纳普(伏立康唑片):24年重新入选集采后24H1销量快速增长;24H2公司调整销售策略后销量出现明显下滑;25H1,在24H1高基数基础上同比-22.7%,但环比+9.46%,销量已经企稳回升。这个药有集采做支撑,短期问题不大,等26年之后硫酸艾沙康唑胶囊仿制药陆续批准上市后,会让出部分市场,所幸联康的硫酸艾沙康唑胶囊也在NDA审批队列中,排名靠前。

3、博固泰(特立怕肽注射液):目前公司最重要的药物,2024H1上市,24个月用药期,国内主攻顶级3甲渠道,口碑很好,正处于销售爬坡期,销量同比+248.9%,环比+48.8%,预计25H2销售收入将继续保持高速增长。

4、金因舒(干眼症药物):过去几份半年报,销量一直在20百万左右徘徊,公司目标25H2将其纳入医保,纳入医保后销量将会明显改观。

5、博舒泰(阿卡波糖片):一个小药,竞争激烈,24年成功纳入医保,25H2将会有更多的集采交付。

6、金因康(地夸磷索钠滴眼液):新一代治疗干眼症药物,25年5月刚获批上市,是国内首批上市的BFS地夸磷索钠产品之一,25H2将开始贡献增量销量。

7、医美矩阵:目前医美矩阵已商业化三款产品(肌颜态、GeneQueens、金因敷),总体还处于商业化推广阶段,预期25H2还不会有太大销量;公司医美产品重点布局的重组胶原蛋白和重组纤连蛋白赛道市场空间巨大,相关公司现在基本都是用PS进行估值。

硫酸艾沙康唑胶囊:25年7月,国家药监局受理了公司重磅抗真菌感染药物硫酸艾沙康唑胶囊的上市申请,预期26H2获批上市;这是一个具有广阔市场前景的药,预期到2030年中国抗真菌药物市场规模将达300亿。辉瑞原研药很贵,目前国内还没有被批准的仿制药,联康的NDA排序也排名很靠前,明年上市后将与匹纳普形成协同效应。

总的来看,随着公司商业化药物数量的明显增加,特别短期在博固泰的拉动下,预期H2公司销售收入将实现10+%增长。

再看看盈利情况

24H1: 销售收入 273.6百万,净利润67.38百万

24H2: 销售收入279.百万,净利润15.39百万

在收入、毛利保持稳定的情况下,24H2净利润明显下降,再结合大股东在25H1低位大幅增持的行为,公司24H2有调节利润的嫌疑。

25H1: 销售收入310.2百万,净利润75.95百万

25H2: 预期销售收入同比增长10%+,H2的研发费用环比将会有所增加,预期25H2 将会有50-75百万净利润,全年125-160百万。

24年全年净利82.77百万,25H1已经实现75.95百万,全年实现净利大幅增长已是铁板钉钉。按现价PE 6 -7倍,应该是全市场最便宜的生物制药企业了。

二、放眼未来,有巨大成长空间

(1)博固泰的全球扩张:公司正在推进博固泰在美国上市申请,已获FDA生物等效性实验豁免资格,预期2027获批并于美国上市,美国市场巨大,目前以原研药为主,获批后前景看好;9月12日,公司公告将博固泰在6国商业化的权利授予科兴生物;围绕博固泰的全球扩张,后续还将会有更多的合作。

(2)医美赛道:公司这几年体系化布局医美领域,正围绕重组胶原蛋白和重组纤连蛋白打造全面覆盖“药、械、妆”的产品矩阵,并同步推进医美新原料开发,目前正处于市场推广阶段,后续医美赛道的发展想象空间巨大。

(3)减肥药创新药:正和大湾生物、泰格医药联合开发创新减肥药UB106-肥胖症新靶点抗体,相关领域想象空间很大。

三、总结

联康产品布局较好,这两年迎来了快速发展的新阶段。

作为一个有业绩,估值低,快速成长且想象空间巨大的生物制药企业。牛市中,现价6-7倍的估值,还是在生物制药这个赛道,严重低估。

有PE,也有市梦率!

不管老登还是梦想家,联康都是不错的投资选择!