红利低波指数的波小吗?

这是 2026 年 50 篇系列文章中的第 15 篇,今天我们来聊一聊市场上常被提及的红利低波指数。

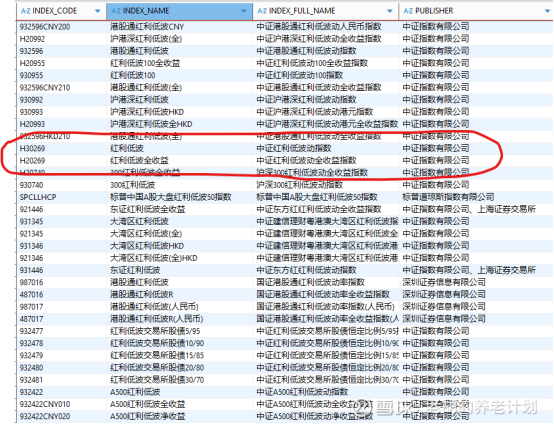

目前以 “红利低波” 命名的指数大约有 50 余只,如下图所示,受篇幅所限,本文仅重点介绍H30269 中证红利低波动指数,其余同类指数后续再逐一展开。

一、指数基本情况

中证红利低波动指数,选取 50 只流动性良好、具备连续分红特征、红利支付率适中、每股股息实现正增长,同时兼具高股息率与低波动率特征的证券作为指数样本。指数采用股息率加权方式,旨在反映高分红、低波动证券的整体市场表现。

指数名称:中证红利低波动指数

指数简称:红利低波

英文名称:CSI Dividend Low Volatility Index

英文简称:CSI Dividend Low Volatility

指数代码:H30269

该指数以2005 年 12 月 30 日为基日,基点为1000 点。指数样本每年调整一次,实施时间为每年 12 月第二个星期五的下一交易日。调整时,将对不满足筛选条件(过去一年税后现金股息率大于 0.5%)的样本依次剔除。

二、成分股

截至2026年2月26日,指数的成分股、权重占比如下。数据来自中证指数官方网站:网页链接。

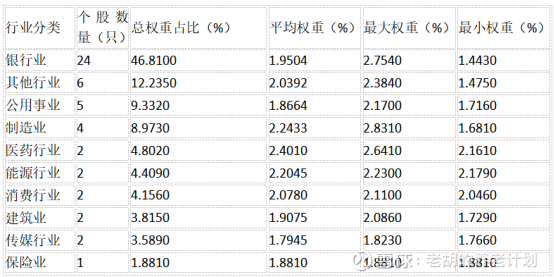

(1)权重分布基本统计。权重最大值:2.831%,权重最小值:1.443%。成分股权重分布高度均衡,无单一成分股对指数产生显著影响,符合低波动指数的分散化配置原则。

(2)行业分布总体情况。50 只成分股划分为 10 个行业类别,各行业的核心指标如下:

银行业占据绝对主导地位。银行业以 46.81% 的总权重占比成为第一大行业,接近指数权重的一半;个股数量最多:包含 24 只银行股,占成分股总数的 48%;覆盖类型全面:涵盖国有大行(工行、农行、中行、建行、交行、邮储)、全国性股份行(招行、民生、华夏、平安)、城商行(上海银行、南京银行、北京银行等)和农商行(渝农商行、沪农商行等)

权重分布均衡:银行股平均权重 1.95%,最大权重 2.75%(上海银行),最小权重 1.44%(农业银行)。

除银行业外,其他行业权重占比相对分散。其他行业(12.24%):包含三维化学等 6 只个股,平均权重 2.04%;公用事业(9.33%):以高速公路、电力企业为主,5 只个股平均权重 1.87%;制造业(8.97%):涵盖家电(美的、格力)、机械(陕鼓动力)、建材(塔牌集团)等,4 只个股平均权重 2.24%;中小行业:医药、能源、消费、建筑、传媒、保险等行业权重占比均在 5% 以下,形成多元化配置。

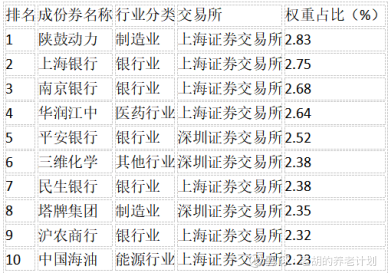

(3)权重前 10 个股分析。权重排名前 10 的个股是指数的核心组成部分,具体情况如下:

前 10 权重个股特征。行业分布:银行业占 6 只(上海银行、南京银行、平安银行、民生银行、沪农商行),制造业 2 只(陕鼓动力、塔牌集团),医药行业 1 只(华润江中),能源行业 1 只(中国海油)。交易所集中:9 只来自上海证券交易所,1 只来自深圳证券交易所。权重集中度:前 10 个股总权重 25.0920%,占指数总权重的 25.09%,集中度适中。

(4)核心结论与投资启示。权重配置高度均衡:单只成分股权重区间 1.44%-2.83%,标准差仅 0.34%,有效分散非系统性风险。行业配置防御性强:银行业占比近 50%,叠加公用事业、能源等稳定行业,整体呈现高股息、低波动特征。个股质量优质:成分股以经营成熟、分红稳定的企业为主,符合红利低波动指数的编制理念。

(5)投资优势分析。风险控制能力强:权重分散、行业稳定,在市场震荡和下跌周期中表现出较强的防御性。分红收益稳定:高股息行业占比高,为投资者提供持续的现金分红收益。业绩波动较小:成分股多为成熟行业龙头,业绩稳定性强,指数波动相对较小。配置价值突出:适合作为核心配置资产,平衡组合整体风险。

(6)风险提示.行业集中度风险:银行业占比过高(46.81%),银行业整体表现对指数影响较大。成长属性较弱:以成熟行业为主,指数成长性相对较弱,在牛市周期中可能跑输成长型指数。利率敏感风险:高股息资产对利率变化较为敏感,利率上行可能影响指数表现。政策风险:银行业、公用事业等行业受政策影响较大,相关政策变化可能带来风险。

三、行情

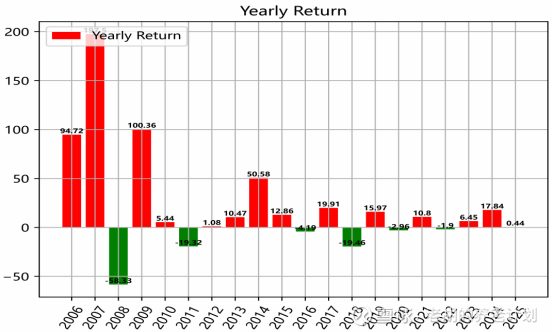

中证红利低波动指数成立以来年度走势图(截至20260301)。

累计收益率1042.47%,超 10 倍收益,长期复利效应显著。年化收益率13.36%,显著跑赢固定收益产品,收益能力强。年化波动率24.94%(这个波真不小啊),符合权益类资产风险水平。夏普比率0.42,风险调整后收益一般。最大回撤-66.79%(风险大大的),极端风险较高。

早期的收益还是不错的,但最近几年收益表现很一般。2025年的收益只有0.44%,跑输整个市场。

四、一点建议

红利低波指数在实际表现中其实有些 “名不副实”:它的波动幅度明显超出了一般意义上 “低波动” 的范畴,年化波动远超 10%,很难称得上真正低波。同时,它的亮眼收益主要集中在早期阶段,2017 年之后年化收益仅 4.4% 左右,这点需要投资者格外留意。

关于中证红利低波动指数本身就先介绍到这里,后续我们会进一步梳理跟踪该指数的相关 ETF,结合实际净值表现,看看真实收益究竟如何。