优秀的农商行~沧海遗珠

银行板块的农商行向来不被投资人看好,特别是银行股大V,看得上的更加是寥寥无几,那些不懂银行的就更加不敢买了。

主要理由是:规模小,抗风险能力差;分红收益率低;地域限制无发展空间等等。

这也造成了有些基本面非常好的农商行股价一直表现不佳。

基本面

以$苏农银行(SH603323)$ 为例,我们来看基本面数据:

五年来,净利润翻倍,每股收益也是翻倍的(妥妥的内生增长);

再看不良率和拨备覆盖率指标,在整个银行板块也是一流水平。

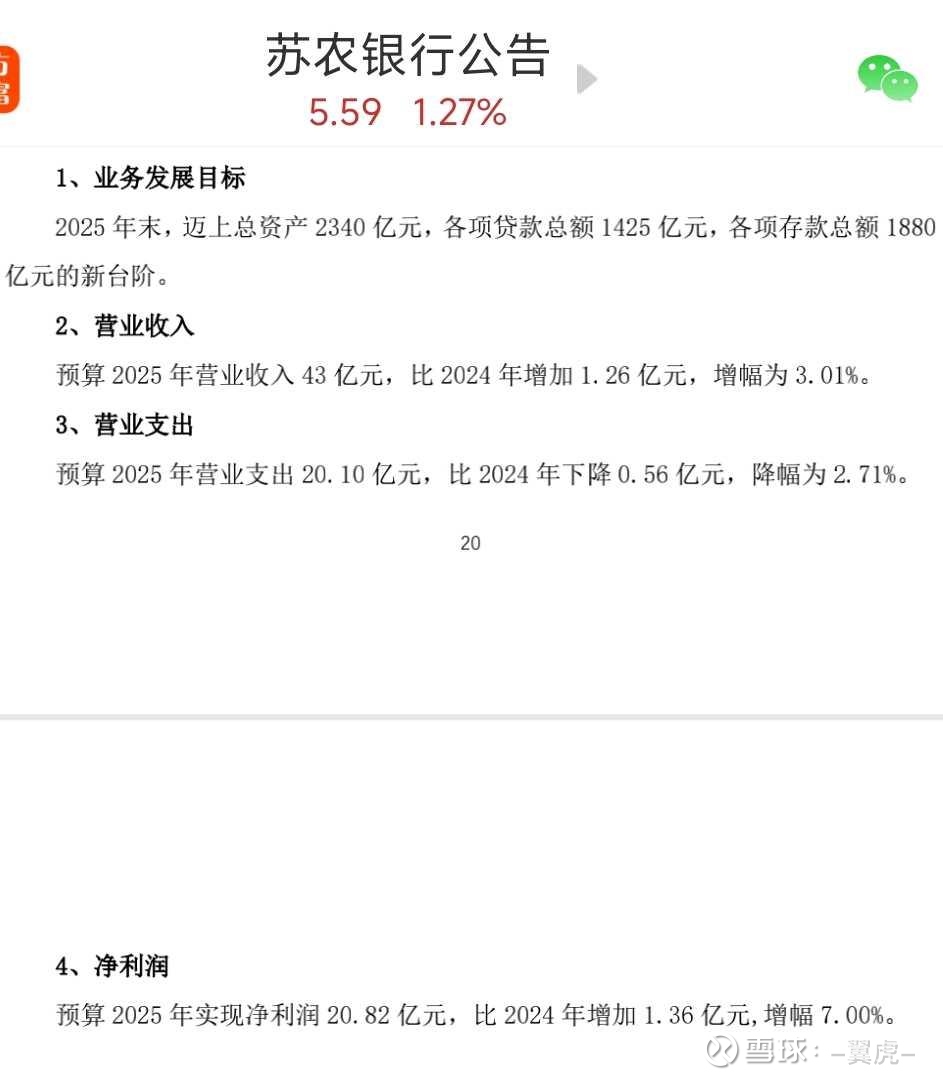

很多人担心其未来成长性,2025年一季报大家也看到了,大行、股份行普遍负增长的情况下,苏农25年营收净利润双双正增长,我们看公司对25年基本面的预期情况:

预计净利润增速7%,按照以往情况看,实际增速应该会高于7%,今年在10+%附近完全有可能。如果跟其他银行比的话,会发现这样的指标实在是太好了。

估值

我们再来看看其估值情况,按照公司业绩预估,今年每股收益应该在1.15左右了。每股净资产11以上,以此计算,动态市盈率小于5,市净率低于0.5,跟其他板块比极其变态的低估,即使放在银行板块也是非常低估的。

分红

很多人以分红低为由,特意绕开农商行。

我一直以:分红收益率+成长性,来毛估估长期持有收益率;

或者以ROE/PB来估算。

不管以哪种方式估算,都是非常低估的。具有非常高的投资性价比。

至于分红,苏农也在响应国家号召,今年其增加中期分红,相信分红比例也会逐渐提高。

对于一个分红比例35%的银行股来说,再提高困难重重,而对于分红比例才20%左右的农商行来说,未来提高空间非常大,这也是其优势之一,潜力大啊!

最近股价突破五六年来的新高,未来的空间一马平川,非常广阔。对于错过了大行、股份行的投资者而言,这时候还想进入银行股,这种基本面非常好的农商行绝对是非常好的机会。

其他类似的农商行还有$常熟银行(SH601128)$ $江阴银行(SZ002807)$ 张家港行等等!

今年元旦,跟@慢慢低 老哥交流后,一致觉得苏农银行是值得投资的标的,今年元旦后就开始慢慢建仓,经过几个月的不断买入和高抛低吸,目前已顺利建仓完成,并成为第五重仓持有的银行股。因为持有,所以以上分析不构成投资建议。仅供参考!