银行股的息差

-翼虎-

· 上海

利息收入是所有银行股最主要的收入来源,降息周期,银行息差下降10%,比如说从2%下降到1.8%,该银行的净利息收入则下降10%,如要保持利息收入不变,则贷款总额需要增加11%,可见净息差对银行股的营收有多重要。

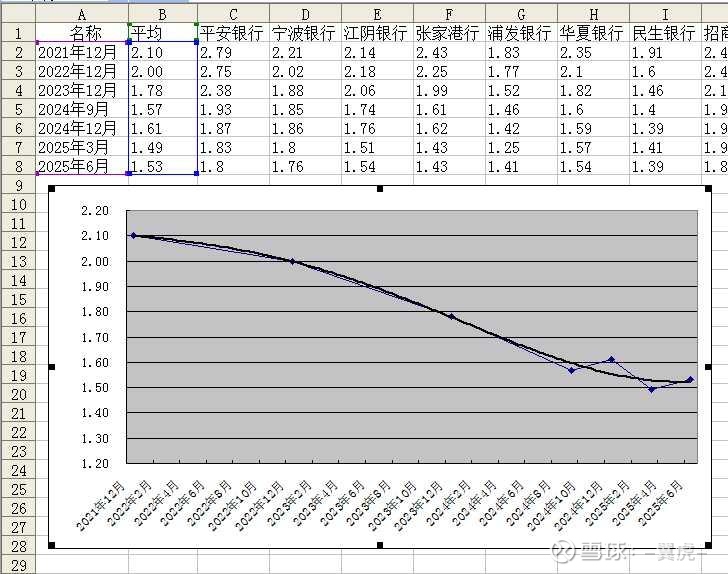

周末整理了一下所有上市42家银行近几年的净息差数据,2021年年报数据,42家银行平均净息差为2.1%,到25年中报,平均为1.53%,足足下降了27%,可见这几年银行的经营大环境有多艰难。

然而,虽然这几年息差持续下降,依然涌现出一批成长性比较好的银行股,比如说杭州成都常熟苏农江阴齐鲁青岛等等,他们以量补价,再加上风控严格,净利润非但没有下降,而且几年下来总增长还很不错。

好的一面,从42家银行平均净息差数据曲线看,25年净息差下降幅度已经变缓,并且年内有企稳回升态势。

在经济全面恢复前,短时间银行股息差回升的可能性不大,但维持当前水平小幅波动是有可能的。此时,银行股的贷款增量会给所有银行带来营收的正增长,后续银行股的财报做起来会比较轻松。

当然,城商行有当地政府的支持,优质贷款向来不缺,他们在息差下降时尚能保持净利润的高速增长,这个时候更加可以继续维持两位数的高增长。但也不会出现离谱的高增长,毕竟前两年息差下降期间为了维持净利润增速,消耗了不少储备,好的年份在保持正常增速的情况下,尽可能的多储备非常必要。

九月份过去一半了,很快就会看到银行股三季报,到时候再继续跟踪一下息差变化情况。