银行股全家福之“内生增长”25Q3

一、无成长不价值

成长性是推动股价上涨的最直接的变量,股价短期可能跟基本面不同步,长期而言一定是跟业绩增长同步的;低估又有成长性的股票,未来“估值提升+业绩增长”驱动,可以获得更好的股价涨幅,这就是所谓的“戴维斯双击”。

然而,再融资的股票虽然净利润总额会增长,但股本变多会使得每股收益被摊薄,所以不少人把再融资的银行股排除在外,他们对银行股缺少全面的了解和研究,仅仅是根据某些大V的结论就给再融资银行股贴上标签,把“内生增长”作为银行股的选股条件,这恰恰会错过真正成长性更好的银行股。

真正的成长股对持有者有利的是“每股收益”的变化,对银行股来说,每股收益(EPS)的增长就是这个银行的“内生增长”,所以可以通过每股收益的变化来挑选真正的“成长性银行股”(有送股的银行股需要额外折算一下)。然而,银行再融资又属于普遍现象,每次再融资对该银行来说每股收益可能会摊薄10~30%,如果按照1-3年的每股收益的总增长来比较,有些好的银行难免会被埋没了;另一方面,有些人总是说再融资银行股的某些年份的增长是做账做出来的,一两年可能,但连续五年绝无可能。所以,用近五年每股收益的总增长来比较,应该可以反应一个银行真实的成长性如何:

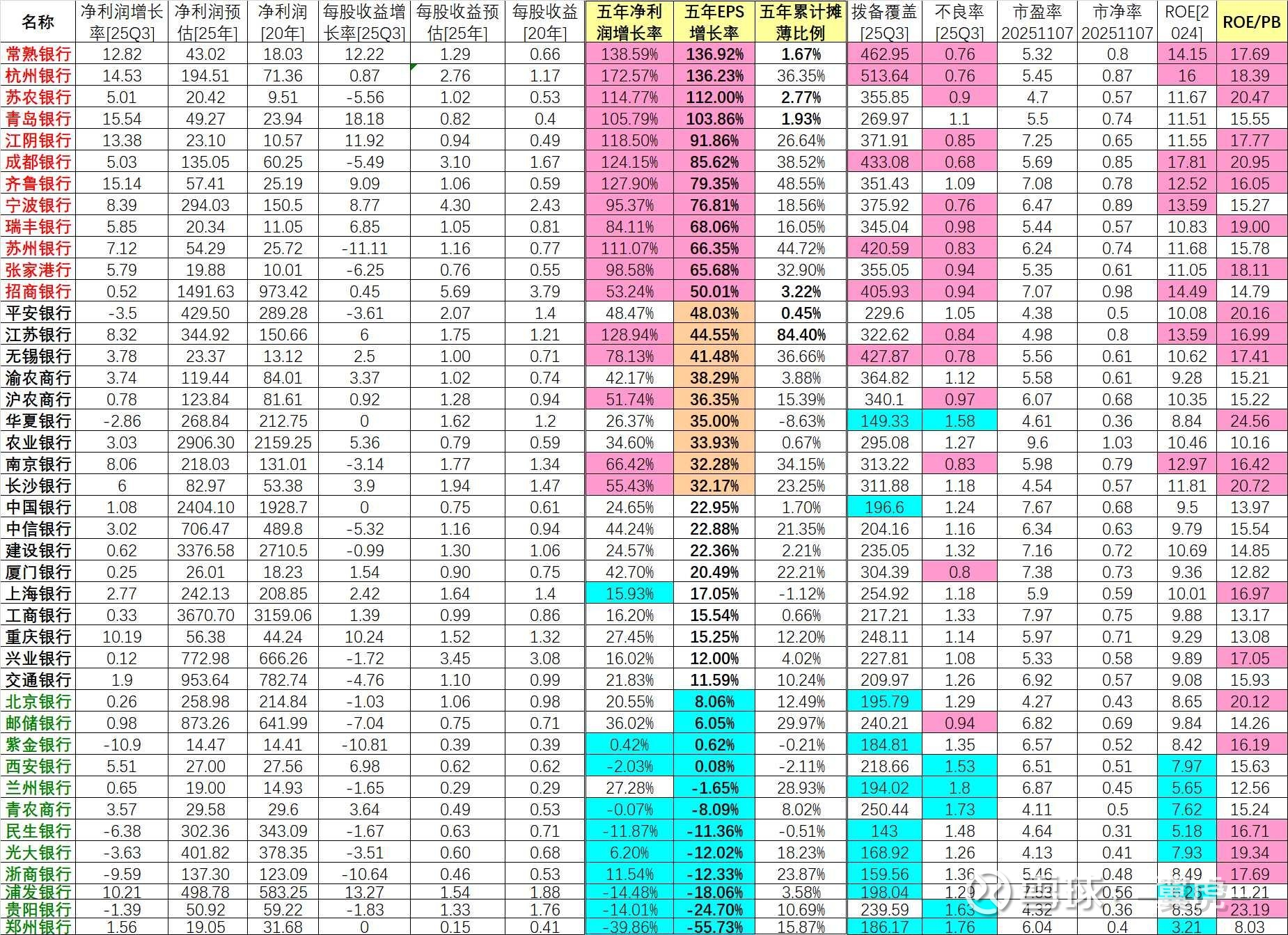

按照以上思路,根据2025年三季度所有银行的数据,对银行25年的每股收益和净利润增速进行预估,同时把个别股票分红时送股、转股的情况进行折算,得到所有银行近五年的财务数据,经统计和排序,结果如下图所示:

点评:

$常熟银行(SH601128)$ 五年累计每股收益增长136.92%排名第一,虽然他也发行了可转债,但可转债尚未转股,核充近五年补充完全靠利润,每股收益增长几乎没有被摊薄,相当于纯内生增长;

$杭州银行(SH600926)$ 五年净利润累计增长172.57%遥遥领先,但其有两次再融资,每股收益被摊薄了36.35%,不过累计增长依然达136.23%,与第一名相差无几。杭州银行的这几个数据所折射的经营情况是:地处长三角经济最发达的地区+优秀的管理,资产增长迅速,净利润增长最快,其内生增长也是“学霸”的水平。所以即使未来杭州银行的再融资一两次、每股收益被摊薄10~30%又何妨?只要其每股收益继续高增长,那就值得我们银行股投资者重仓持有;

苏农银行排名第三,苏农虽然前两年可转债到期,但只有一半转股,其余可转债被赎回,股本摊薄不算多,另一方面其他费用支出比例下降,所以最终每股收益增长与净利润总增长相当;

青岛银行排名第四,青岛银行近五年股本没有变化,所以两个增速接近,并且大部分增速是近两年带来的,体现了其后劲十足;

5~7名是江阴银行、成都银行、齐鲁银行,他们情况类似,近几年都有可转债转股,五年净利润增速都在100%以上,但被摊薄一部分增速后,每股收依然益累计增长80~90%,也是相当的不错;

8~11名为宁波银行、瑞丰银行、苏州银行、张家港行,他们的情况也都差不多,每股收益被摊薄16~44%之间,但每股收益累计增长65~77%,年化10%以上了;

第12名是大名鼎鼎的$招商银行(SH600036)$ ,他是内生增长银行股的典范,近五年累计增长50%左右,虽然不及前面的那些银行股,但作为十万亿以上规模银行,这样的增速很不容易了,说明招商银行的粉丝们还是有眼光的。但是另一方面也说明,要想追求更高的成长性,应该在规模适中的城商行、农商行里挑选,即使比纯内生增长,也远远不如常熟银行青岛银行;

第13名是平安银行,也很有意思,他这五年来也同样没有股本扩张,增长也一样体现了内生增长,增长情况跟招商银行相差无几,也是在50%左右;

第14名是江苏银行,这也是银行股里的明星,但其数据也很有代表性:五年净利润增速128.9%,排名第三,但由于其配股+可转债大大摊薄了其每股收益的增长,最终体现在每股收益的增长仅44.55%,看来近期市场又开始担心其需要再融资也是有道理的。当然,其股价前几年涨得不错,这其实是估值提升的原因,前两年其PE到了变态低估的三点几,现在估值跟其他同类银行差不多,未来的股价涨跌如果靠每股收益增长推动的话,大概率幅度不会超过以前的三剑客之杭州、成都;

第一个出现的大行是农业银行,农业银行在我的《全家福》系列文章中向来排在最前面,这几年股价表现也是相当不错;

处于中游位置的城商行、农商行也不少,他们要么是所处地域经济情况一般,要么就是银行的内功“风控”和“管理”不够;

排名靠后的银行股就不点评了,有几个也有再融资,但五年来每股收益基本原地踏步,他们的股价涨跌纯靠估值推动,当然分红收益率也起了一定的作用。

总结:

1、成长性好的银行股,其成长性包含两部分:一部分为纯内生增长带来的成长,一部分为再融资带来的额外增长。再融资不影响一个好银行的长期成长性;

2、近五年成长性(内生增长)好的银行股以城商行、农商行居多;

3、成长性好的银行股所处地域往往是经济发达地区,并且管理层比较优秀,风控严格;

4、中下游平庸银行的再融资确实会增收不增利,不能带来每股收益的增长。

二、如何选择银行股

银行板块经过两年的慢牛,原先变态低估的情况得到了改善,估值修复行情告一段落,期间大行、江苏银行、上海银行、浦发银行等不少个股都取得了不小的涨幅。那么未来银行股的行情会怎么走呢?部分个股的估值修复也许还会继续,但影响的主要因素恐怕还是取决于业绩,业绩增长的银行股,基本面自然会推动股价上涨。

那么该如何选择成长性银行股呢?是不是按照上面的表格选最上面的几个?

我的表格按照“每股收益五年总增长”来排序,尽可能的体现了他们的大致好坏,但也仅供大家选股时作为参考,还应该考虑以下因素:

1、近两三年的成长性如何?剔除短期被摊薄的因素,这两年排名上升的一定是优秀且有进步的选手,值得拥有;排名往后掉的,说明有下滑趋势,需要仔细考虑(近两三年连续增长情况可参考这个帖子:网页链接);

2、考虑资产质量的好坏,比如说不良率指标,新生不良、正常贷款迁徙率等前瞻性指标;

3、考虑利润储备高低,如拨备覆盖率;

4、考虑估值高低,比如说PB、PE,分红收益率等;

5、考虑当前价买入性价比,比如说ROE/PB的高低。

下面的大表增加了一些其他指标,供参考

可以看出来,好的银行基本上各项指标都很好,差的银行除了性价比一项可能会高之外其余指标一般都不怎么好。

我觉得选股可以按照从上往下的顺序选,再结合其他指标进行辅助,剔除个别不符合自己选股标准的个股即可,实在不行可以选择前五、或前十做个组合,每个个股比例按照自己的判断分配即可,这样的银行股组合大概率可以跑赢银行指数。

如果你觉得这个帖子对你有帮助,请帮忙投票“-翼虎-”,谢谢!投票链接:网页链接,在“十大影响力人物”最下面。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()