-翼虎-

· 河北

苏农银行业绩快报点评:稳字当头,估值性价比凸显

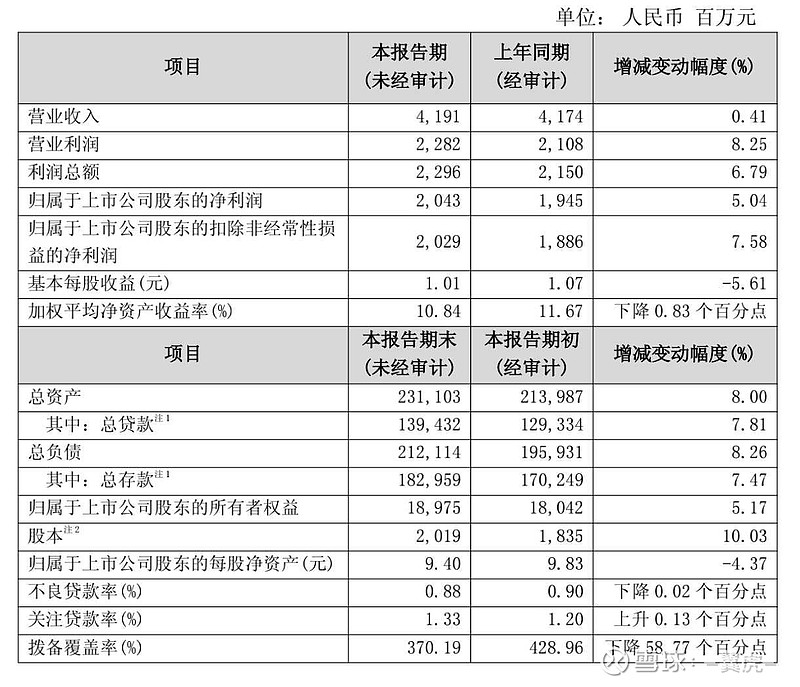

苏农银行今日发布的2025年度业绩快报显示,营收实现微增,归属于母公司股东的净利润同比增长5.04%,经营业绩保持稳健。

财报显示基本每股收益为1.01元,看似较上年的1.07元有所下降。但考虑到公司在报告期内实施了资本公积转增股本(送股),若进行复权折算,每股收益的实际增长幅度约在4%左右,与净利润增速基本匹配,体现了业绩的含金量。

对比三季报数据,全年各项核心指标保持了高度的稳定性和一致性,说明公司在第四季度保持了平稳的经营节奏,未出现大幅波动。

与宁波银行相比:虽然5%的增速看似不及宁波银行的8%,但需注意到宁波银行是在近17%的资产增速驱动下实现的,而苏农银行的贷款增速为7.81%,显著低于前者。这意味着苏农银行在较低的资产扩张速度下,核心一级资本充足率(核充率)没怎么消耗,甚至有望实现提升,资本内生性更强。

与行业环境对比:年初公司曾给出7%左右的增长预期,年末实现5%的增速虽有差距,但在2025年银行业全行业息差收窄、债券市场萎靡不振的大背景下,这一成绩实属不易,体现了较强的抗压能力。

估值性价比分析:

从收益质量来看,苏农银行1.01元的每股收益与齐鲁银行相当,甚至高于农业银行。然而,其当前股价对应的估值水平(市盈率、市净率)却存在明显折价。在业绩保持正增长且资产质量稳健的前提下,其低估值属性具备较高的安全边际。

【免责声明】

本文仅为个人观点,基于公开信息分析,不构成任何投资建议。市场有风险,决策需自主。

$苏农银行(SH603323)$ $宁波银行(SZ002142)$ $农业银行(SH601288)$