杭州银行2026年一季度营收预测

上周一个可喜的现象是青岛银行公布了一份靓丽的2025年财报快报,第二天市场得到了明显的反应,可见现在的市场对于个股的基本面还是非常认可的。

同样的,如果一季度某个银行公布出一份含金量十足的一季报,市场会不会一样给予肯定呢?好在银行的经营情况一般比较稳定,银行的收入来源主要组成也就哪几项,每一项都有一定的延续性,还是可以根据公司以往报表进行预估的。下面我们就来对小杭进行分析:

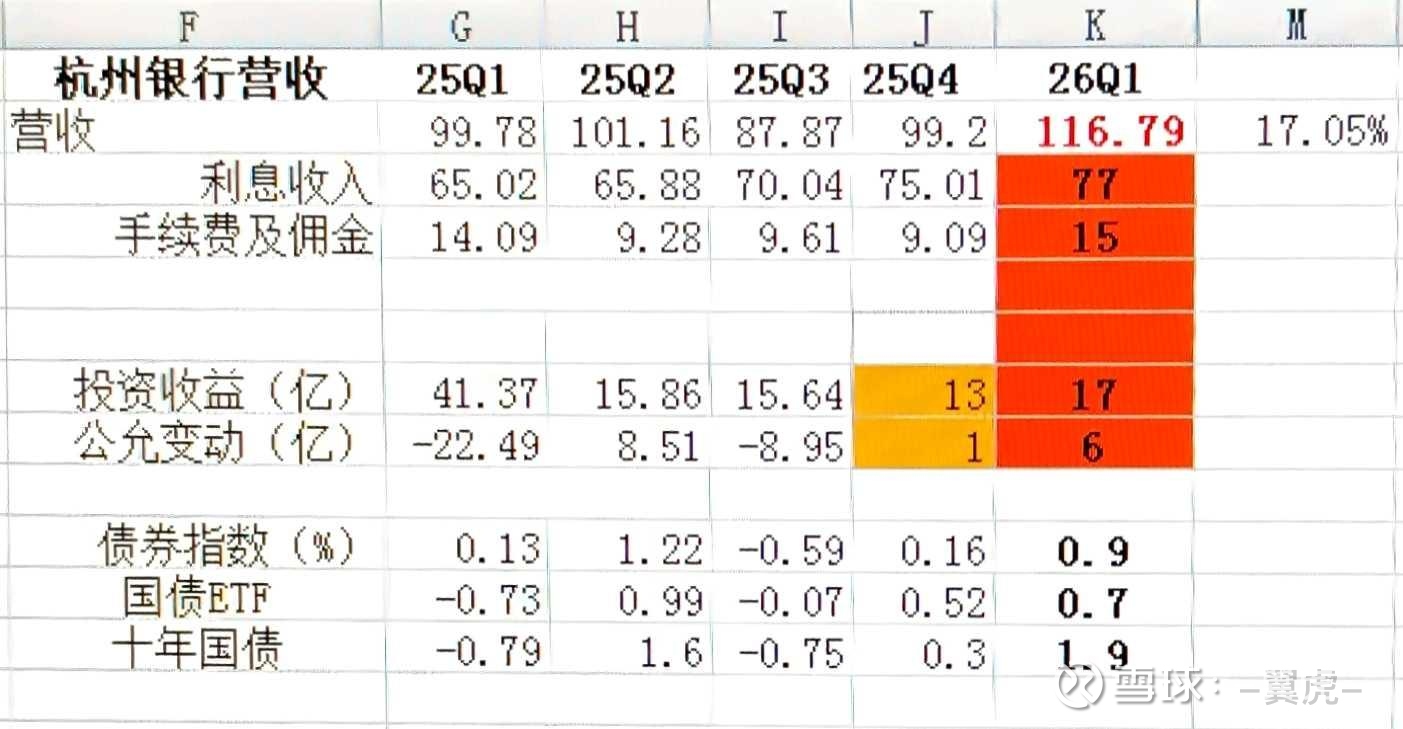

杭州银行2025年的每个季度的营收数据如上图所示,根据杭州银行的2025年业绩快报数据可以知道,25年四季度利息收入75.01亿,手续费及佣金9.09亿,扣除其他收入后,剩下的投资收益+公允价值变动约14亿元,按照债券市场的情况,分配为投资收益13亿+公允变动1亿。

由于投资收益和公允价值变动受债券市场影响很大,所以把债券指数、国债ETF以及十年国债的每个季度的涨跌情况也进行了整理,便于对这两个数据进行预测。2026年债券市场基本上回归正常,一季度的数值暂且按照1月份数据×3进行估计。

有了以上准备后,我们只要对26年一季度营收的主要组成部分,即图中的ABCD四个数值进行分析即可。

一、首先分析A:净利息收入

我们需要考虑以下因素:

1、资本金补充驱动规模扩张(量):

杭州银行在2025年可转债转股补充了核心一级资本金,解决了此前的资本约束瓶颈。另外,根据杭州银行2025年业绩快报及公开投资者关系活动记录,一季度进行“开门红”投放情况不错,今年信贷规模增量有望超过去年。这意味着生息资产(贷款)的基数变大了,2026年Q1的贷款余额同比增速大概率高于2025年Q1。

2、息差收窄幅度收窄(价):

2025年银行业整体面临较大的息差下行压力。公司在前期交流时也多次表示,2026年依然面临息差下降压力,但2026年息差下降幅度小于2025年,意味着“以价换量”的效果好于去年一季度。

3、负债成本优化(降本):

“3年期长期存款到期后利息支出大幅降低”是关键点。银行的存款重定价通常有滞后性。如果2023年高利率时期吸收的3年期存款在2026年初大量到期,并被重新以当前较低的利率续存或转化,将直接降低计息负债成本率。

4、综合预测

趋势判断: 量(规模)增 + 价(息差)稳 + 成本(负债端)降。这构成了非常强力的正向共振。

对比历史数据: 2024年Q4利息收入61.84亿,2025年Q1为65.02亿,环比增加了3.18亿;2025年Q4利息收入75.01亿,按照前面的分析,应该可以预测2026年Q1可能在78亿以上。

2026年Q1预测:保守起见,预测77亿左右。(基于当前信息,估算2026年Q1利息收入可能在77亿左右,实际结果受信贷投放进度、市场利率等多重因素影响)

二、继续分析B:手续费及佣金收入

1. 历史季节性规律验证(2023-2025)

近几年杭州银行的财报数据表明,理财业务收入(手续费)具有季节性 的变化特点,特别是一季度较高,这主要和春节前后是理财销售旺季的关系比较大。当前银行存款利息非常低,到期的定期存款有更多的理财需求,也决定了今年一季度的增量可能不小于往年。

2. 理财规模增长的驱动(量变)

杭银理财规模逐年快速增长,近三年财报数据显示,杭银理财2023年至2025年末的理财规模为:3354亿、4386亿、超6000亿,近两年增长都在30%以上。只要理财规模在扩大,同比增长就是大概率事件。

3.综合预测

对比2025Q1(14.09亿):基于杭银理财管理规模的持续扩张,以及一季度固有的季节性高峰,手续费收入预计将打破2025年一季度14.09亿的纪录,实现同比稳健增长,预测15亿左右。

三、继续分析C:投资收益

这一项是比较难预测的,一方面受长期债券到期后利率下降的影响,另一方面又受公司交易的影响,所以误差可能较大。

1. 回头看2025年Q1的高基数

2025年Q1的41.37亿并非“常态”,而是因为主动兑现了大量投资收入(可能是为了调节利润)。2025年Q2-Q3的投资收益回落至15.6亿左右,这才是银行“正常持有资产赚取利息”的常态水平。

2. 2026年Q1的预测逻辑

一方面,2026年营收增长不错(A和B都在增长),银行没有迫切的动力去通过卖出债券来“突击”增加利润。所以,2026年Q1的投资收益将回归“持有为主”的模式。

另一方面, 长期高息债券到期后换成低息债券,意味着票息收入会自然下降。

所以,2026年Q1的C项应该参考2025年Q2-Q3的水平(约15.6亿)是比较合理的。

3. 综合预测

跟2025年Q1比,将出现显著回落,回归理性区间。预测17亿元左右(该数据假设公司还是进行了少量投资收入的兑现操作)。

四、最后分析D:公允价值变动

这一项也是比较难预测的,跟债券市场波动密切相关。

1. 历史数据回顾

2025Q1: -22.49亿(巨额亏损)

2025Q2: 8.51亿(扭亏为盈)

2025Q3: -8.95亿(再次亏损)

2025Q4: 1.00亿(微利,推测)

可见,该项数据波动极大,且2025年全年呈现“过山车”走势。这与杭州银行庞大的债券投资规模(尤其是交易性金融资产)高度相关。2025年债市震荡,导致其公允价值变动损益极不稳定。

2. 2026年一季度关键影响因素

历史上债券市场持续调整很少超过一年的,今年1月份基本企稳,按照1月份数据推测一季度债券指数 0.9%和国债ETF 0.7%的预测值均为正数且温和(可能存在很大的偏差)。这意味着2026年一季度债市预期平稳向好。对于银行持有的交易性金融资产(以公允价值计量且其变动计入当期损益的资产)来说,这是一个利好,意味着持仓的市值会随着市场水涨船高。

2025年一季度由于债市转向,杭州银行录得了-22.49亿的巨大亏损。这是一个极低的基数。

经历了2025年的波动后,银行可能会在2026年一季度更加谨慎地管理交易账户。

3. 综合预测

按照债券市场的预期,叠加去年同期(-22.49亿)的低基数效应,该项数据将实现大幅扭亏。预计录得6亿左右的正向收益,反映债市回暖带来的持仓增值。(风险: 如果市场波动加剧,该数值可能会波动较大,但大概率为正)

总结

按照以上预测,ABCD四项分别为77亿、15亿、17亿和6亿,跟25年Q1相比,增加17.01亿,以上为营收的主要组成部分,假设其他汇兑损失等与上年同期相同,那么一季度营收大概在116.79亿元左右,同比增长17%左右,考虑到不确定性因素较多,大概率在15~18%区间内,全年的营收增长可能略低于一季度的增长幅度。

免责声明

本文所载内容基于公开披露的财务数据、市场信息及合理假设进行整理与推演,仅用于信息交流与逻辑探讨,不构成任何投资建议、要约或承诺。杭州银行及其他相关公司的经营业绩受宏观经济、监管政策、市场利率、资产质量等多重不可控因素影响,实际财务数据可能与本文预测存在显著差异。投资者应自行审慎判断,独立承担投资风险,建议咨询具备资质的证券、基金或金融顾问。作者不对任何人使用本文而产生直接或间接损失承担责任。

$杭州银行(SH600926)$ $青岛银行(SZ002948)$ $招商银行(SH600036)$ @杀鱼者 @浦发银行发哥 @摸索fhy @今日话题