【猫眼娱乐】2025半年报:专业数据+王长田的投资判断,并没有提高参投电影的成功率,失望!

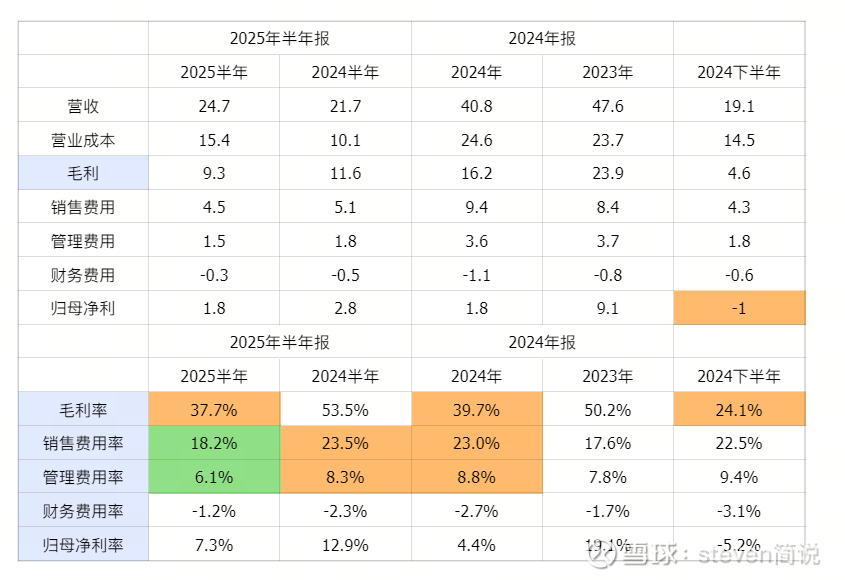

一、增收减利,原因是毛利率变低了。

2025年上半年,营收增加,三费率控制,但毛利率大幅减少,最终净利率降低,净利减少。

2025年上半年,全国电影票房收入同比+23%,观影人次同比+17%(国家电影局数据),而2025年3-6月的票房下降34%(猫眼专业版数据)

>>>说明票房增加主要来自2025年春节档,而之后的行业表现糟糕。

二、导致毛利率变低的凶手是谁?我们拆分收入、成本构成看。

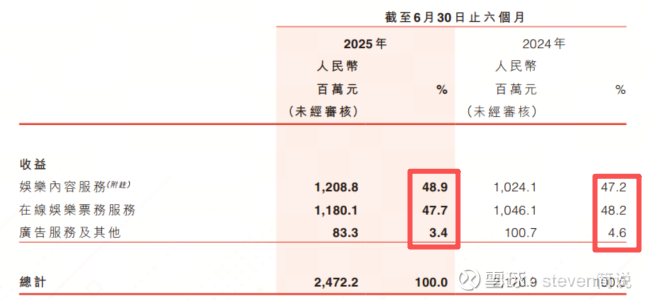

1、从收入占比看,变化不大

2、导致毛利率变低,主要原因出在“互联网基础设施成本”、“内容制作成本”大幅增加。

(1)互联网基础设施成本增大:主要用于优化票务系统稳定性、升级内容分发技术及拓展海外市场技术支持。

拓展海外市场,例如滨崎步巡演新加坡站、权志龙巡演菲律宾站等艺人的演唱会,例如Superpop 2025 Korea、2025 暹罗泼水音乐节等演出项目>>>这些都是为未来投资,值得!

(2)内容制作成本大幅提高,是由于主控影片数量增加,叠加部分项目 ROI投资回报率偏低,导致内容业务毛利贡献减弱。最典型就是《平原上的火焰》《人生会议》 票房分别是1908 万元和、551 万元,垃圾。

说人话,就是参投的影片多了,活干多了,但电影大多不卖座>>>电影参投眼光变差。

投资猫眼,本质上看中的是董事长王长田的选电影的眼光,叠加猫眼大数据的赋能,提高电影参股的成功率。看来王长田远没有江南春靠谱。

三、跟踪猫眼,主要看未来的影片质量。

市场从不缺票房,缺的是优质电影。

猫眼能参与主控开发的(投资大、分成多),看着都没有爆款潜力,甚至可能是垃圾。

这里必须吐槽一下,王长田主控的光线传媒,为啥哪吒时就没有想到分给猫眼一起做呢?!

不过,总的来说,参与发行、出品的片子,还是有3部值得期待票房的。

四、估值。

1、猫眼的业绩,与新片的质量、类型、经济环境是紧密相关的,这些都有很强的周期性。

相对猫眼的其他业务来说,电影的参投、发行、出品的毛利率是较高的。

从以上分析看,这块业务的收益与上年持平已算不错了。

2、猫眼在演出票务业务的增收,不但让利经纪人,还有票价补贴抢市场,短期内毛利率低、投资大。

3、从整体业务看,演出业务规模扩张而降低毛利率,增收不增利将会持续。

从下半年猫眼主控的《浪浪山小妖怪》14亿、《长安的荔枝》6亿的票房看,从定档电影看,2025年下半年至少不会像2024年下半年那样亏损。

拍脑袋乐观估计,2025年下半年与上半年的净利持平,全年归母净利3.5亿元,25PE约88亿元市值,与当前91亿元市值相当。当前猫眼股价已经处于合理偏高的位置了。

【简说】猫眼以票务入口带来的客户数据为土壤,通过宣传发行服务赚钱,同时参投影片谋求更大收益。

但“猫眼专业版数据赋能+董事长王长田的经验判断”,从业绩看,并不能提供公司参投电影的成功率。

从上面一堆的分析可看出,这是一个费神的生意,需要每一期去跟踪新电影的计划。

它的业绩无法线性推导,波动性很大。投资它,心很累。