【汤臣倍健】护城河只有品牌,又无法预估未来业绩,相对来说,买伊利更省心

steven简说

· 福建

最近看到朋友再次推荐汤臣,起因是中国老年化人口进入爆发期,见图

年龄最小60后已退休,将会更关注于个人健康,而且消费力强。

一、回顾我之前的决策

当时的判断是:靠营销渠道增长的公司,品牌、渠道、管理层、市占率等都不及伊利优秀;同时之前优势的线下渠道受医保政策所限,转到透明的电商渠道,需重构公司能力。

所以,投资汤臣是抱着捡便宜的态度去看。

股价从2023年最高23.5元,跌到现在11.5元,当前有便宜可占么?

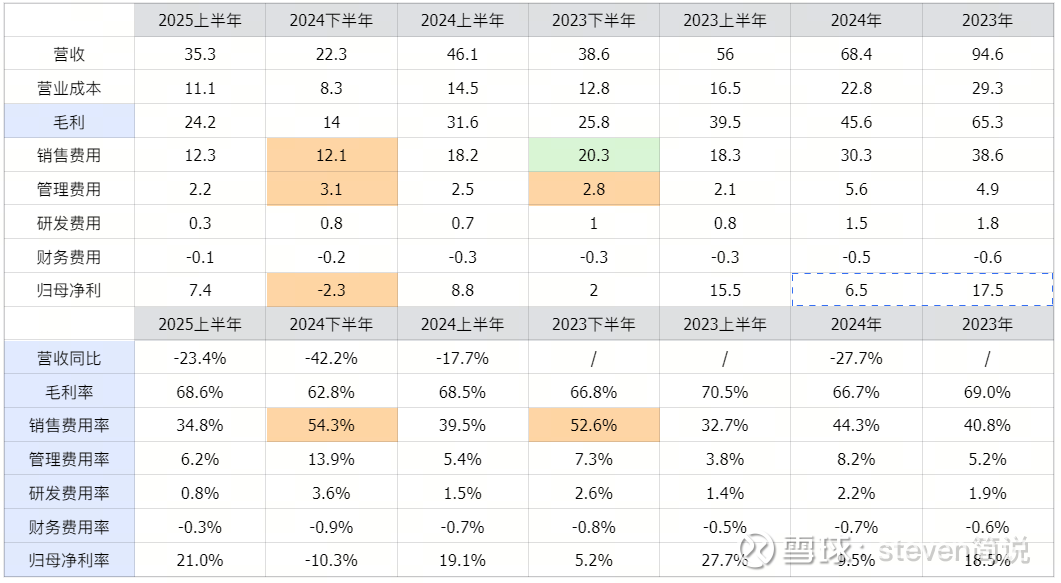

二、业绩倒退。

1、从财报看,2025上半年营收同比下降23%,由于公司上半年营收高于下半年,环比没有意义。

2、上半年的销售费用相对下半年明显低,2024年下半年的亏损,组要是因为营收大幅下降42%所导致,虽然公司大幅减少了8个亿的销售费用。对于靠品牌支撑的汤臣而言,减销售费用会降低其品牌价值,是迫不得已的举措。

3、2024年净利大幅减少,也是因为营收大幅减少导致。

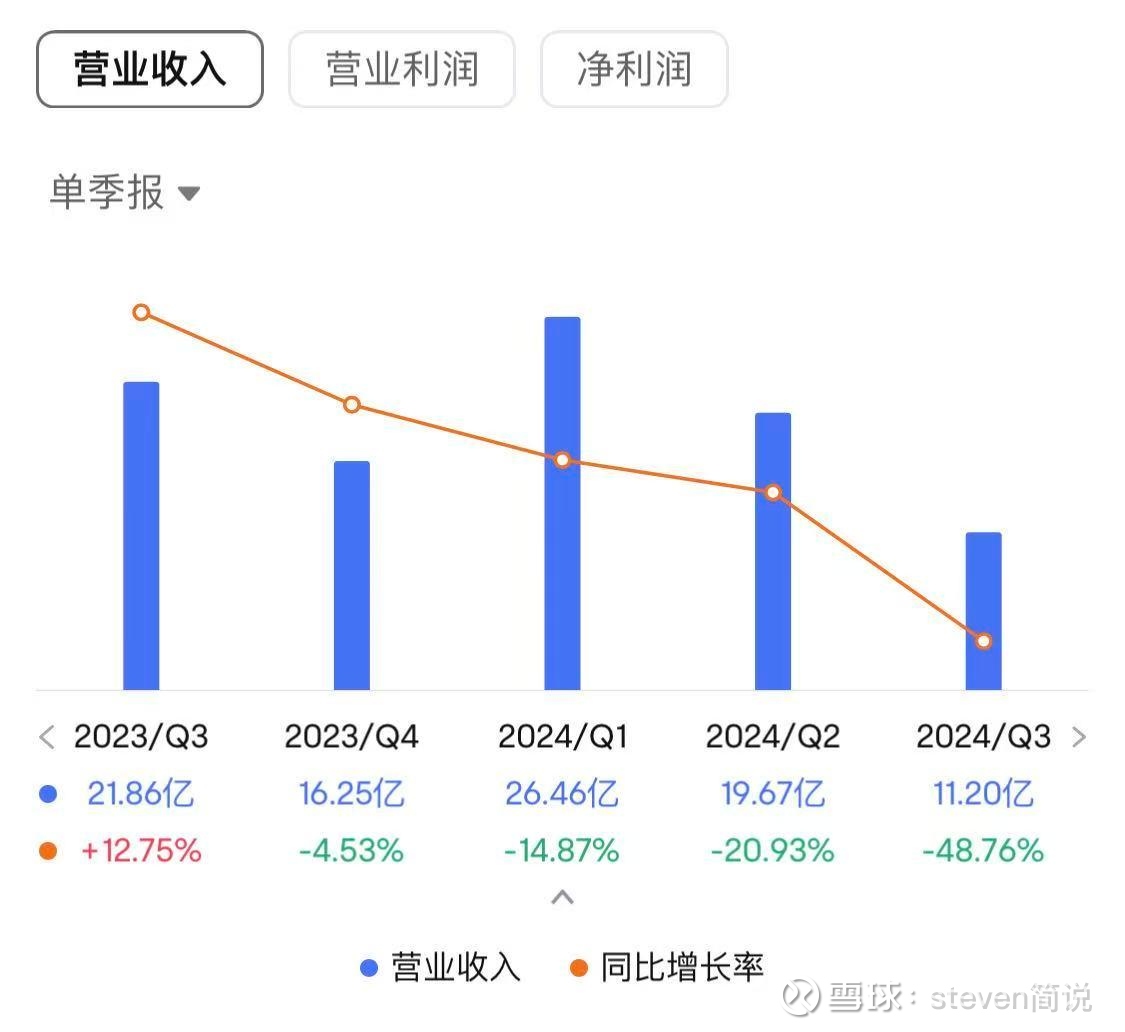

营收的转折点在于2023Q4。

点击查看全文