【华润饮料 vs 农夫山泉 】农夫太优秀了,超出华饮一个时代的水平

2024年10月上市的华润饮料,上市即高点16港元,跌到现在11港元左右;而第二大股东Plateau持股成本在10港元左右。有便宜可占么?

公司的质量好不好,要和行业标杆农夫来对比。

一、业绩对比

1、【农夫】

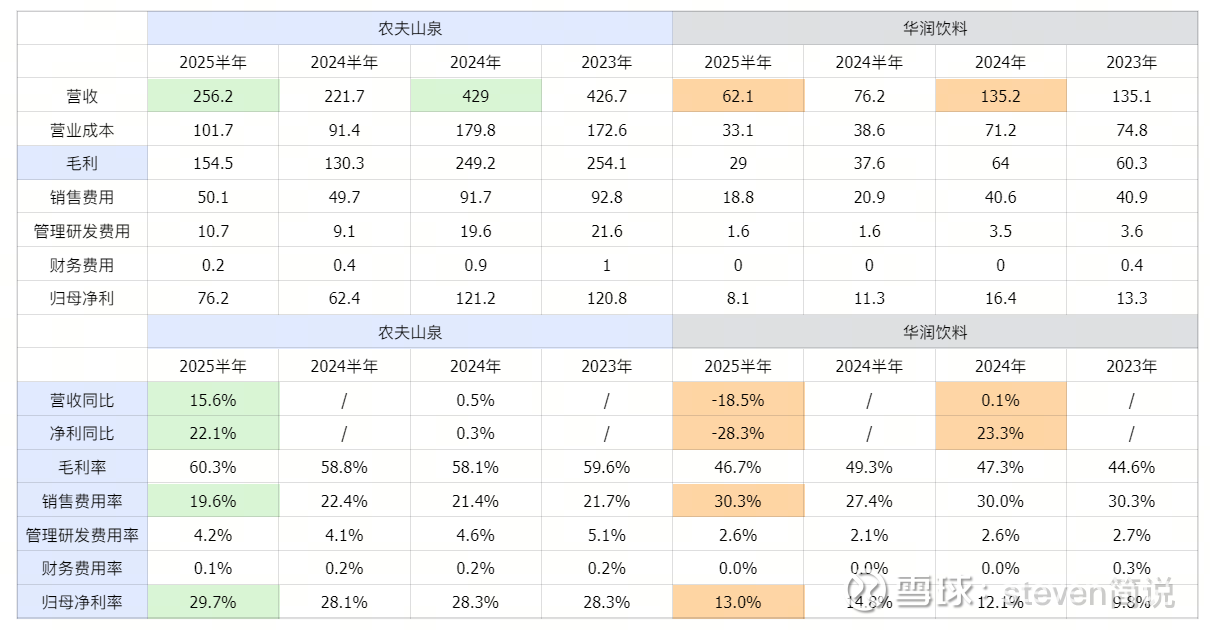

2024年营收净利停滞,2025上半年再次增长,营收同比+15.6%,虽然毛利率提高了1.5个点,但由于销售费率率降低近3个点,最终净利率提高1.6个点,净利同比+22%。

经过公关危机,农夫的护城河经受考验更显坚固。

(1)农夫把卖瓶装水这一同质化产品,做成“开矿式”占领稀缺优质水源的差异化产品。“优质水源地”、“大自然的搬运工”的认知,是农夫坚固的护城河。

(2)农夫持续加深护城河,而且从控制优质水源,延伸到果汁饮料上的农业合作(赣南脐橙、新疆苹果、广西茉莉花等)

2、【华饮】

虽然是瓶装饮用水老二,但表现明显逊色,2024年华饮并没有农夫的公关危机,但营收却持平(对手被猛烈攻击,自己却没讨到便宜),只是通过提高近3个点的毛利率来拉高了净利率。这可是它香港上市的首份年报,在“美颜”滤镜下也只是如此业绩,不妙呀!

2025上半年营收净利同比双双减少-19%、-28%,装都不用装了,上市首年即业绩爆雷,发生了什么事?

(1)是因为包装饮用水产品同比大幅减少,但财报对原因,只字不提。

(2)从外部视角看,核心原因只有1个:农夫推出1元/瓶 的绿瓶纯净水,直接冲击华润怡宝纯净水,不但抢量,还迫使怡宝降价。>>以此看出怡宝的品牌力质量。

3、对比农夫和华饮,农夫的营收是华饮的2倍。

农夫在保证高净利率时,在销售费用上能支付更多的费用。更高的销售费用有机会形成更强的品牌认知,从而形成正向循环。类似于牛奶领域的伊利和蒙牛的竞争格局。

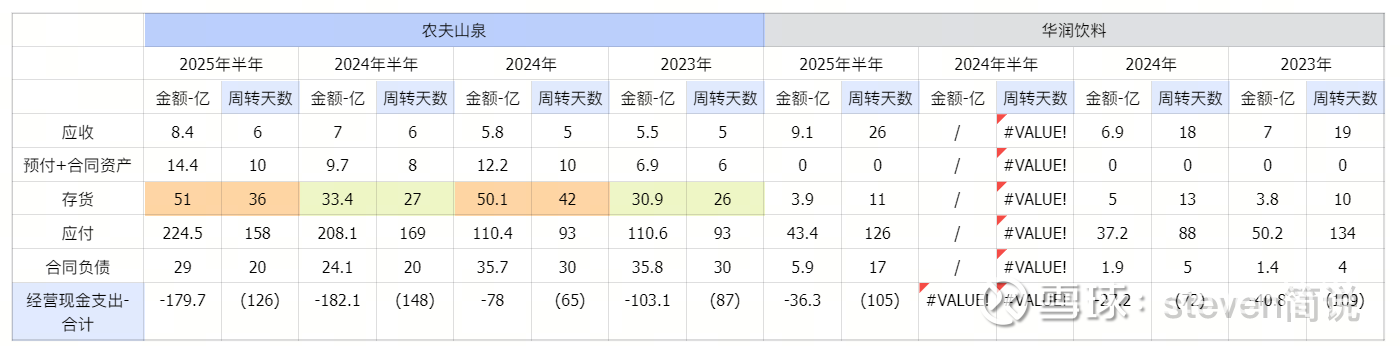

农夫和华饮的经营都不需要自有资金,而是大量对供应链压应付款。>>这是个好生意

【注意风险】农夫在2024年存货周转大幅减慢,一直持续到2025上半年。

二、经营对比

分别从“产品力+品牌力”、“经营效率”这2个方面,看看两家公司各自做了哪些动作。

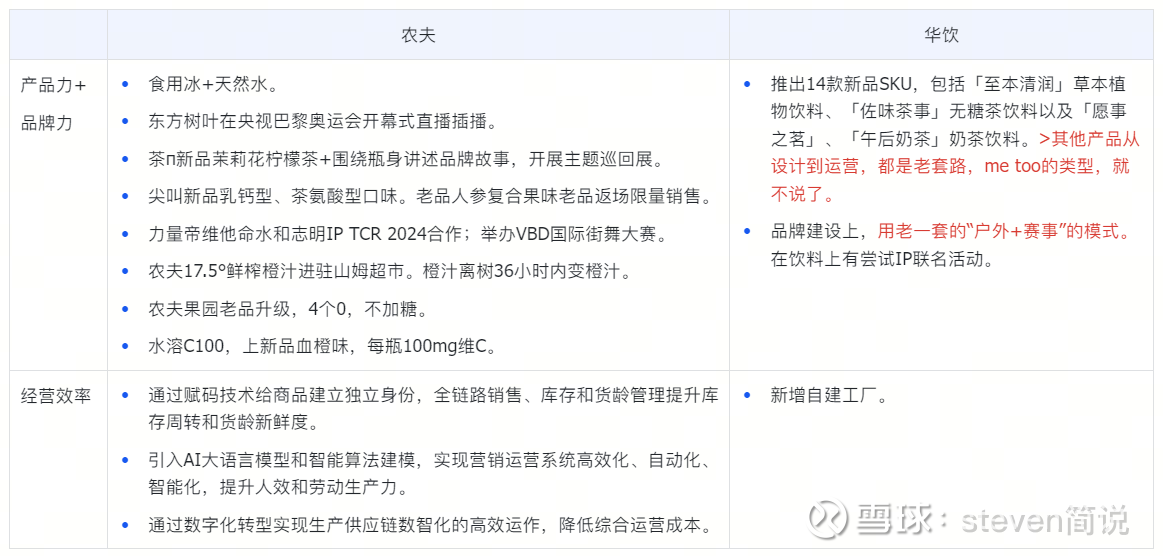

1、很明显,农夫在产品和品牌上的运营更精细,针对不同品类,产品设计和品牌打造都是独立运营的,相对来说,华饮就还停留在上一个时代的水平了。

2、在经营效率上,农夫通过赋码技术,打通了全链条,给总部开了天眼去监控全链路的存货、动销数据,这不是简单的数据系统,更是体现出农夫与渠道商在利益和管理上达成一致。而华饮的瓶装水还在走自建工厂的路,而饮料在起步阶段,仍然在代工厂阶段,不是同一级别的对手。

【总结】单是看财报的感觉,看农夫是种享受,感受到做产品的诚意。针对不同的客群特点,设计符合客户认知,传播符合客户的身份标签,甚至尝试引领潮流(当然也有很多的失败尝试)。这才是能打造爆品的基因。而在华饮的水平还停留在上一个年代。

三、估值:

1、分拆业务看,瓶装水经过这次农夫绿瓶水冲击,可见品牌力一般,这个占营收85%的业务,处于维持现状的状态。而饮料则产品力、品牌力都一般,靠着华润渠道来试水,看不到爆品的潜力。

我看法偏悲观,能维持当前盈利能力就不错了,预估2025年净利同比2024年减少20%,即13亿。

2、以当前华饮表现出的实力,我最多只给15PE,即195亿元(对应8.9港元)。如果从捡便宜的角度看,10PE会考虑,即5.9港元。

【简说】农夫是我喜爱的公司,农夫天然水和东方树叶更是我的首选饮料。只是一直缺少缘分买到好价(农夫低价时,我资金大多压在腾讯和分众)。

相对来说,可能是对怡宝的纯净水的不认同,从而影响了我对华饮的估值有偏颇。

不过,市场上有这么多家上市公司,买入一家自己喜欢的公司,并长期跟踪,更能愉悦自己。