能源不是生意那么简单:可控核聚变为何是下一代主权架构?

$中核科技(SZ000777)$ $国机重装(SH601399)$

1、前言:

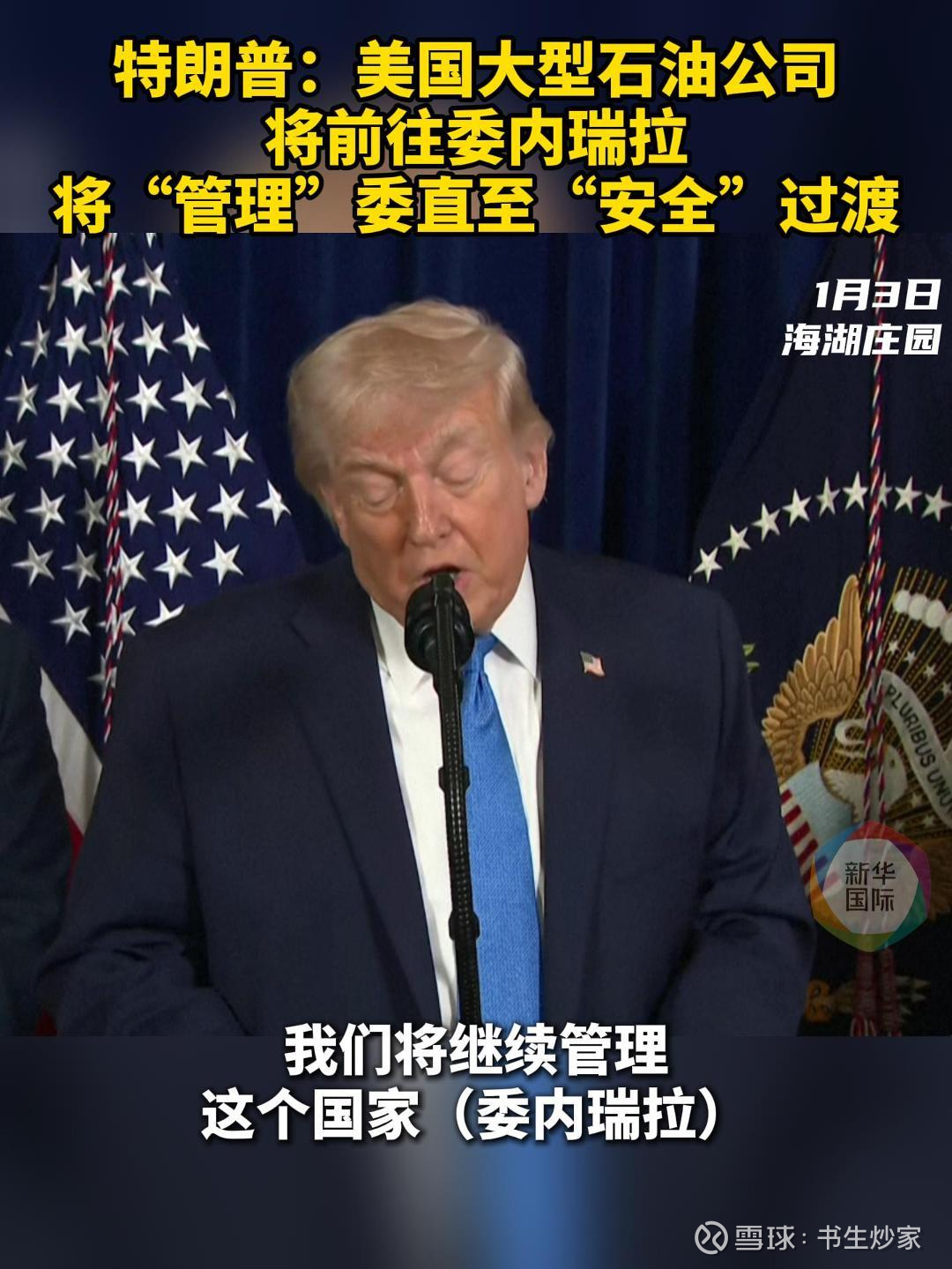

最近几天发生的一件大事,再次提醒我们一个残酷的现实:一次能源的控制权,就是国家的战略命脉。

委内瑞拉风波刚起,美国政府几乎没有犹豫,迅速推动本国石油企业介入——这不是市场博弈的结果,而是国家的本能反应:能源控制。

石油如此,未来更甚。所以,当我们把视角拉得足够远,便会发现——能源不是一门“生意”,它是国家安全与工业上限的底盘。

2、为什么关注可控核聚变?

先把结论放在前面:可控核聚变不是一个“题材”,而是一个时代命题。

我们是制造业大国,这是共识;

但很少有人愿意直面另一个事实——

在一次能源层面,尤其是石油、天然气,对外依存度始终不低。

这意味着什么?

意味着一旦外部环境出现系统性波动,

能源安全,会直接压制工业体系的上限。

所以这些年,国家层面反复推动能源结构调整,

本质只有一句话:

把“不可控的能源”,尽可能转化为“可控的电力”。

但问题来了——

电,本身并不是答案。

电只是载体,

真正决定安全与自主的,是电从哪里来。

风电、光伏很重要,但天然不稳定;

水电有上限,受制于地理与气候;

核裂变能量密度高,却始终绕不开安全与废料问题。

在这样的背景下,可控核聚变的战略意义,才真正浮出水面。

它不是“更便宜的电”,

而是一种近乎无限、可预期、可本土化掌控的能源形态。

一旦突破,意味着什么?

意味着工业体系不再被一次能源卡脖子;

意味着电力成本长期锚定在极低区间;

意味着制造大国,终于拥有与体量相匹配的能源底座。

从这个角度看,

各国反复押注核聚变,

并不是因为它浪漫,

而是因为——

能源的尽头,拼的从来不是效率,而是主权。

这是一个既是科技前沿,又极端依赖国家力量与产业链的大赛道。

3、为什么是现在?为什么值得长期看?

最近几年,可控核聚变产业链加速聚合已成共识:

国内成立了可控核聚变创新联合体,由国家队联手多个央企与研究机构推动产业化布局。

逾百亿元资本进入赛道,与央企协同共建研发与产业化平台。

国内聚变实验装置密集建设(如托卡马克装置 BEST 等),验证路径加速推进。

这意味着——可控核聚变从实验室物理课题正向工程化与产业化方向迈进。

这个过程不会一蹴而就,也不会迅速兑现利润。

但它会让真正的结构性机会,在时间的拉长线上慢慢显现。

4、为什么选择 中核科技?

核能"血管与阀门"专家

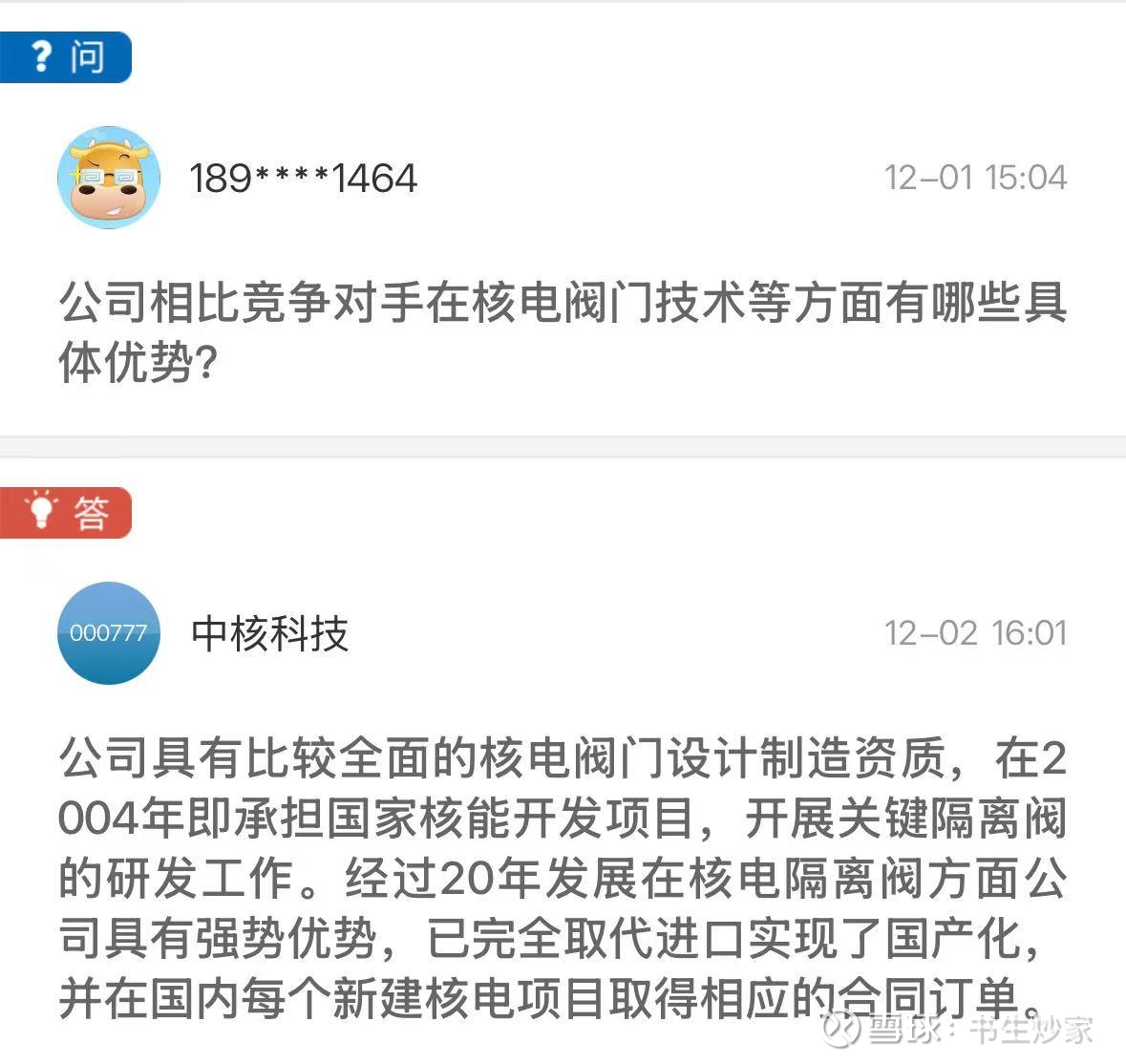

中核科技是中核集团旗下唯一的特种阀门上市平台,在核电阀门领域具有绝对龙头地位。产品广泛应用于"华龙一号"等国产化核电机组,公司在核一级、核二级、核三级阀门领域均具备供货能力,是核电站的"血管系统"供应商。

基本盘稳固,订单充沛

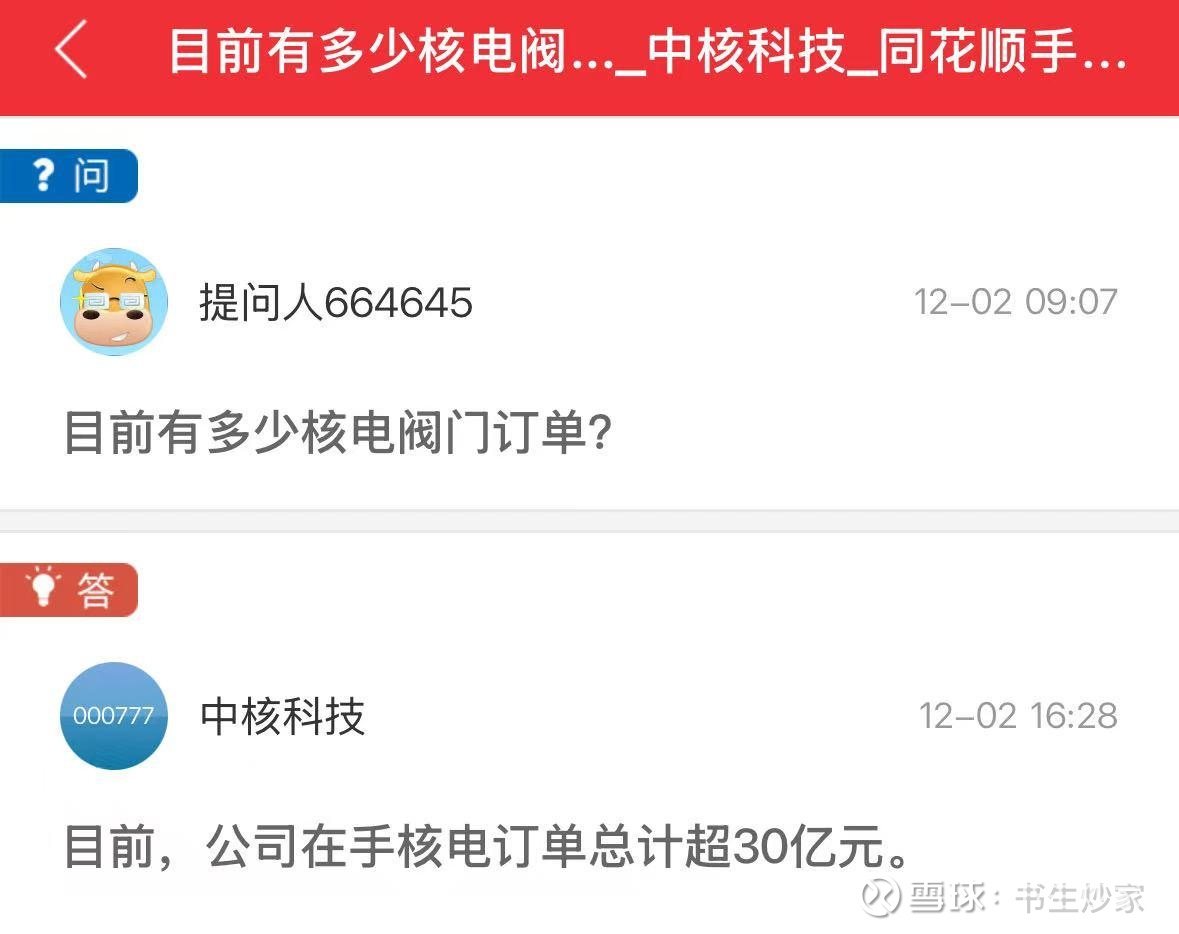

截至2025年三季度,公司在手核电订单已超30亿元,为未来2-3年业绩提供坚实保障。正在建设的产能三期项目将于2026年投用,支撑能力从8台机组提升至10台机组,为承接新一轮核电建设高潮做好准备。这块业务构成了公司价值的"压舱石"

核聚变装置是一个极端复杂的物理和工程系统,其对阀门的需求远超传统裂变电站。聚变阀门需要应对:

极高的热流密度

强烈的中子辐照

超高温超低温交变环境

涉及氚处理的极端密封要求

公司数十年来在核电、核化工领域积累的耐辐照材料技术、超高真空技术、极端工况密封技术和安全级阀门设计经验,构成了向聚变阀门升级拓展的极高技术壁垒和独有先发优势。

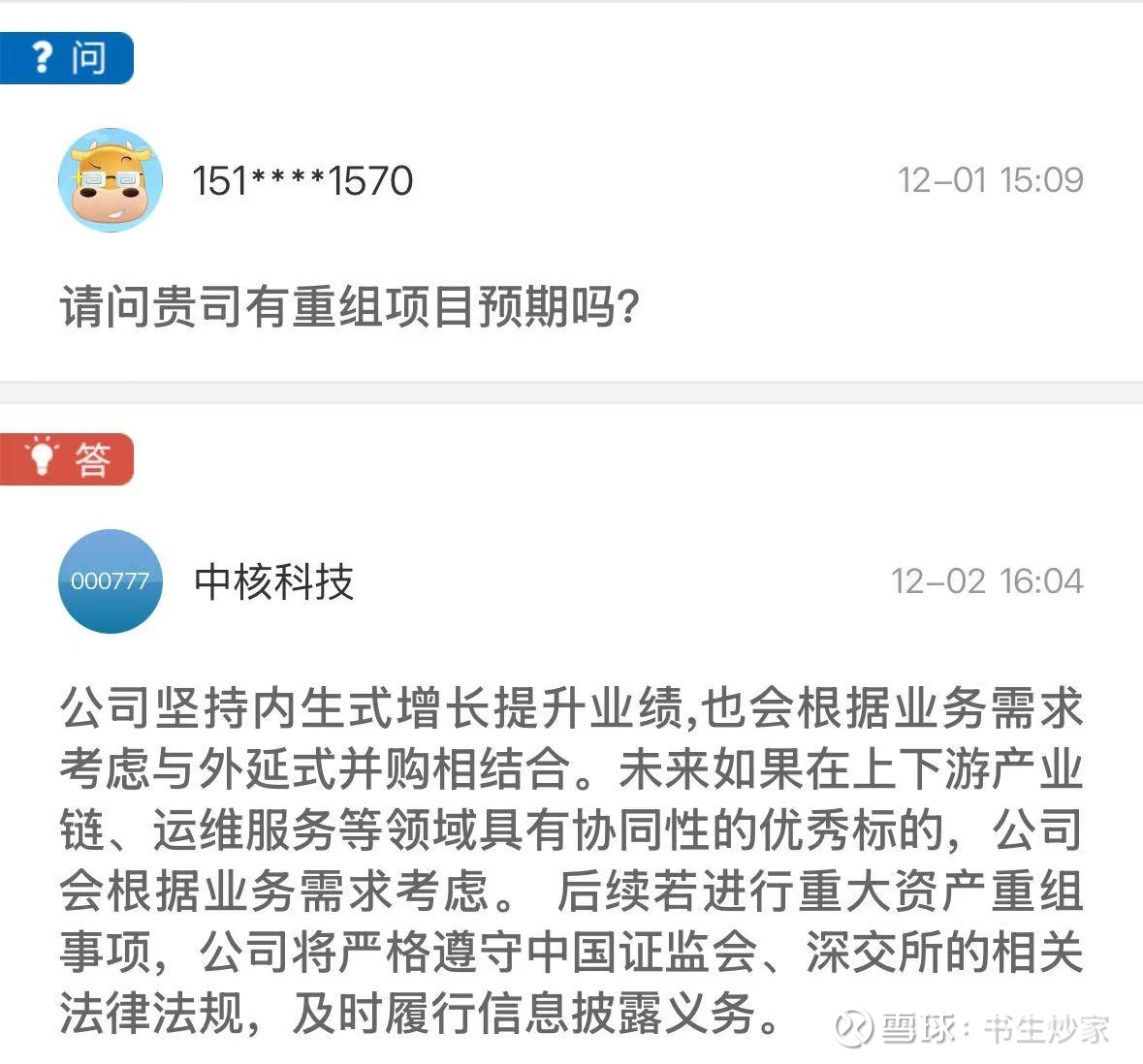

公司明确表态积极布局

公司已在投资者互动平台明确表示:正积极进行可控核聚变技术积累,对接需求单位,可支撑核聚变阀门的自主开发和供货。作为中核集团体系内的阀门专业化公司,公司有望参与ITER项目及国内聚变工程实验堆的相关配套工作

5、写在最后

可控核聚变,

短期不解决估值,

中期不解决业绩,

但它解决的是——

未来几十年的能源确定性。

这种东西,

注定不会在热搜里给你答案,

只会在时间里,慢慢显形。

市场会反复怀疑它,

就像曾经怀疑高铁、特高压、新能源一样。

但历史一再证明:

凡是被国家反复押注的方向,最终都不会是“题材”。

它们只是在等一个,

从“不可行”,走到“不得不行”的拐点。

而可控核聚变,

正站在那条时间曲线的前段。

你不必急,

但你最好知道——

下一代能源秩序,正在悄悄搭底座。

祝好。