山金国际优劣

静态看

优势

1、金矿成本低

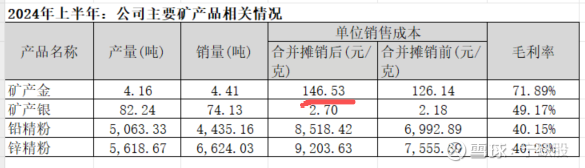

根据中国黄金协会数据,2024 年公司矿产金产量在全国黄金矿业上市公司中排名第 6 位,公司也是黄金矿山中毛利率较高的矿企,2024 年实现净利润在全国黄金矿业上市公司中排名第 4 位。

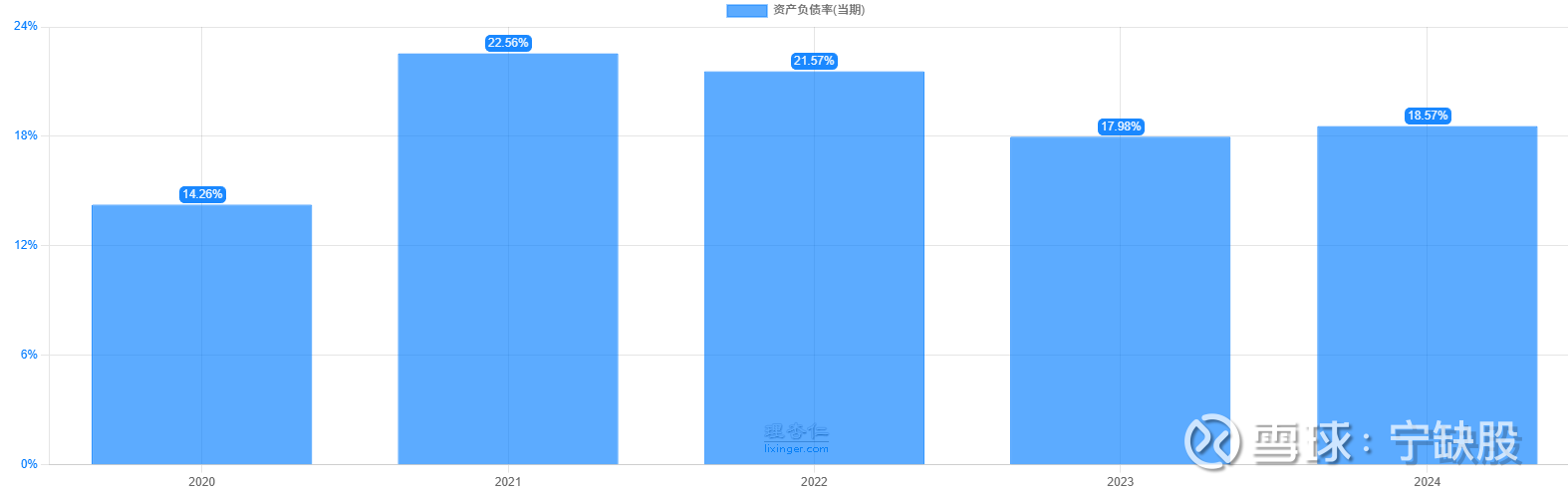

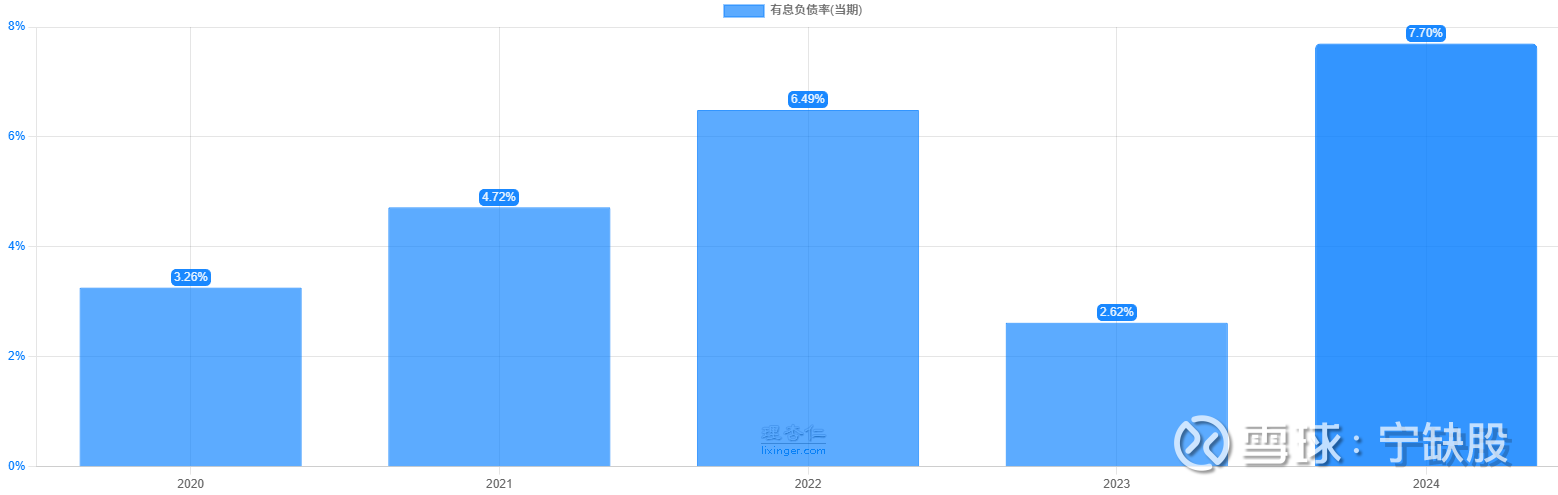

2、资产负债表干净+负债率低

货币资金48亿元,占总资产比例25%

流动资产65亿元,占总资产比例33.7%

存货12-13亿之间波动

负债合计39亿元,其中有息负债14亿元。

相比同行的一些公司,山金国际的负债率低,利息支出低,现金多。

劣势

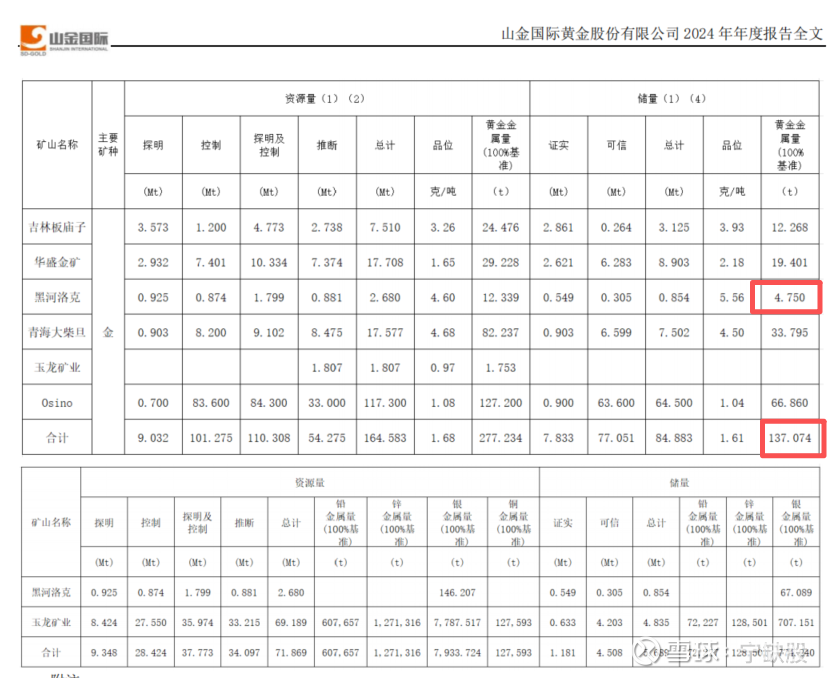

1、储量少

当前山金国际黄金储量137吨,资源量277吨。

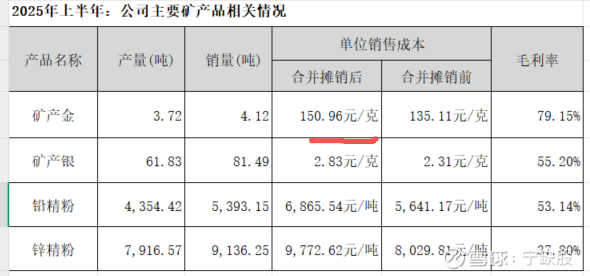

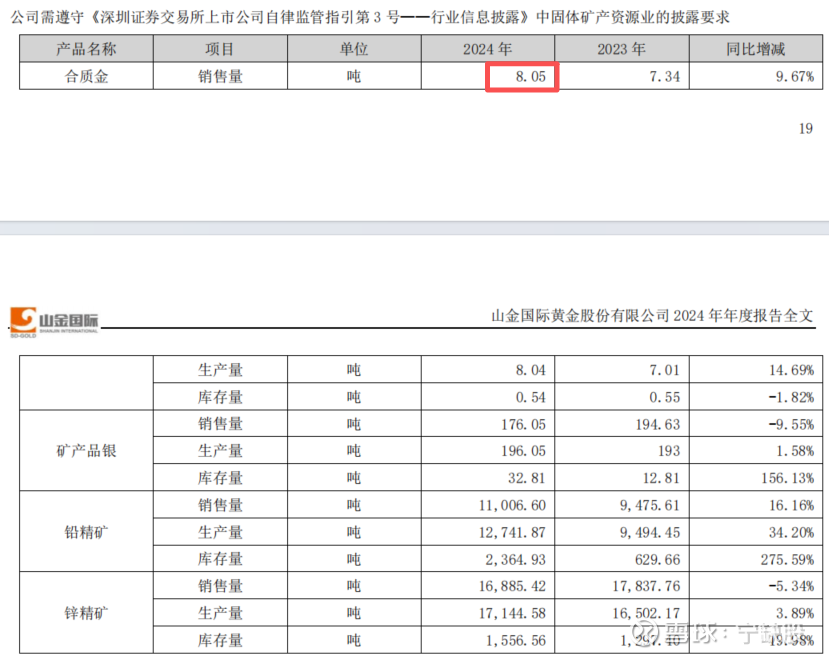

2025H1黄金产量3.72吨,白银产量61.83吨,黄金销量4.12吨,白银销量81.49吨。产量下降主要是入选品位下降的影响。

其中黑河洛克储量目前是4.75吨,产量是2.21吨(全公司一年是8吨),是公司主力矿山了。

按照储量/产量的直观指标看,还可以采掘2.16年,

按照资源量/产量的直观指标看,还可以采掘5.58年。

黑河洛克的资源量基于边界品位 Au1.0 克/吨,储量基于边界品位 Au3.0 克/吨。

2025年半年报原话:黑河洛克东安金矿为少有的高品位、浅埋藏低温热液型金矿,外围及深部也有进一步找矿的可能,未来有望逐步扩大矿山资源量,延续矿山服务年限。

现在黄金价格保持高位,可以继续探矿增储,更低品味的矿也能开采赚钱了。

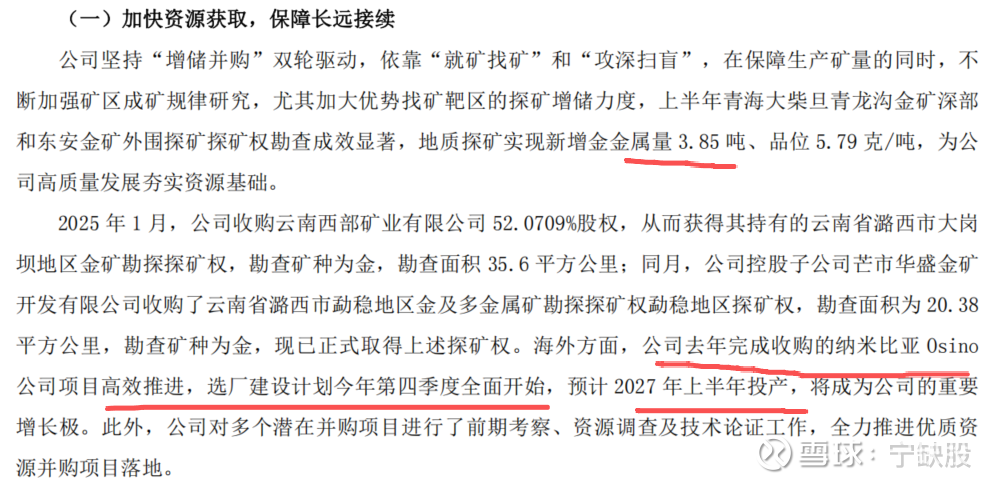

此外,公司也在积极并购黄金资源。

收购云南西部矿业有限公司 52.0709%股权

收购了云南省潞西市勐稳地区金及多金属矿勘探探矿权勐稳地区探矿权

收购的纳米比亚 Osino公司项目

2、估值偏贵

当前山金国际市值592亿元,黄金储量137吨,资源量277吨。

这在一众金矿上市公司种,市值/储量的指标算是高的。

今年全年净利润预计34亿元,PE约17.5倍,相比储量丰富的黄金公司,PE估值低于他们。

若考虑到储量,则这个估值不能算低估吧。

动态看

成长性

公司未来3年最大的看点是纳米比亚 Osino公司项目

1、项目概述

Osino项目是山金国际2024年收购的纳米比亚金矿项目,设计年处理矿石500万吨,预计年产黄金5吨。该项目将成为公司未来黄金产量的核心增量来源,也是其国际化战略的重要支柱。

2、最新建设进展

根据2025年半年报及机构调研信息,项目当前进展如下:

合同签署:已完成工程设计、采购及施工管理(EPCM)合同签署。

设备采购:长周期主要设备的采购合同已基本完成签署。

关键工程准备:尾矿库、厂区清表等关键工程将于近期启动施工。

选厂建设:计划2025年第四季度全面开始选厂建设。

3、时间表

关键节点预计时间选厂建设启动2025年第四季度项目投产2027年上半年达产【公司2025年半年报原话】

因为是露天矿,达产到满产的时间一般很短,所以如果2027年上半年能投产,那么当年贡献的业绩就会非常明显。

4、项目风险点

施工条件:非洲地区的施工条件可能影响工程进度。

设备交付:长周期设备的交付时间存在不确定性。

政策环境:需持续关注纳米比亚当地政策变化对项目的影响。

综上,Osino项目正按计划推进,2025年四季度将进入选厂建设阶段。

总结:

静态看估值合理吧,不是明显低估的。

动态看海外项目扩产和国内项目复产扩产带来的增量落地的利润弹性。

保持跟踪。

相关阅读: