你怎么知道,铜价真的开始结构性牛市了?

最近 “全球抢铜” 的消息越来越多,小到家电生产,大到 AI 数据中心、新能源汽车,都离不开这种被称为 “工业血液” 的金属。

看似普通的铜,如今正迎来一场长达数年的结构性牛市,背后的逻辑其实一点都不复杂。

铜的涨价,首先是 “不够用” 遇上了 “难增产”。

全球大部分铜矿都集中在少数几个国家,这些地方要么在讨论限制开采,要么频繁出现罢工、出口管控等问题,供给端一直不顺畅。

更关键的是,新铜矿从勘探到投产要花十几年时间,这些年行业投资不足,想快速增加产量根本不现实。而冶炼企业也面临难题,原材料成本居高不下,不少高成本厂家只能减产,进一步让铜的供给变得紧张。

需求端的爆发则让缺口越来越明显。以前铜主要用在基建、电力这些传统领域,现在这些需求还在稳定托底,新的需求又源源不断冒出来。

AI 数据中心、新能源汽车、光伏电站,这些当下火热的产业都特别 “费铜”——AI 服务器要靠铜传导电力、散热,新能源汽车用铜量是传统燃油车的好几倍。

生活里看得见的电网升级、看不见的数字基建,都在抢着用铜,需求自然水涨船高。

真的如此吗?怎么判断,很简单啊,看图表就行!是否看好一个资产标的,投资者都是用真金白银来投票的,一根根K线就是最后投票的结果。看涨的钱多,价格就会涨;看跌的钱多,价格自然会下跌。就是这么简单,实在!

这是上海期货交易所的 “沪铜期货”主力合约$铜指数ETF-First Trust ISE Global(CU)$ 的月线图表。

从中可以看到,24年初已经突破历史形成的高位,这是自2006年中以来的高位,中间几次上攻,都无功而返。现在终于再创新高!

这波牛市,其实可以追溯至2020年,甚至是2016年。再结合这些年开始兴起的电动汽车、AI算力,可想而知,聪明钱早就已经投票了。

单从2006年以来形成的大底部形态来看,未来的涨幅预期就非常可观。

再说说大的经济周期方面,现在也正处于一个特殊阶段。

旧的技术红利慢慢消退,AI、新能源这些新技术加速普及,而铜作为工业发展的基础原材料,刚好赶上了这波红利。

这种由周期趋势和产业转型共同推动的上涨,比短期政策刺激更有持续性。 对于普通投资者来说,想把握这波机会也不用太纠结。

不过要注意,资源型企业的确定性比单纯做冶炼的更高,毕竟原材料短缺时,手里有矿就更有优势。

总的来说,铜的牛市不是短期炒作,而是供需错配和产业转型带来的长期趋势。虽然短期可能会因为全球经济波动、汇率变化出现震荡,但长期来看,随着 AI 和新能源产业的持续发展,铜的需求只会越来越刚性。

当然,投资总有风险,全球经济衰退、矿产供给突然增加等情况都可能影响走势,理性布局、长期持有才是稳妥的选择。在这场看得见的结构性牛市里,铜的价值还会慢慢凸显。

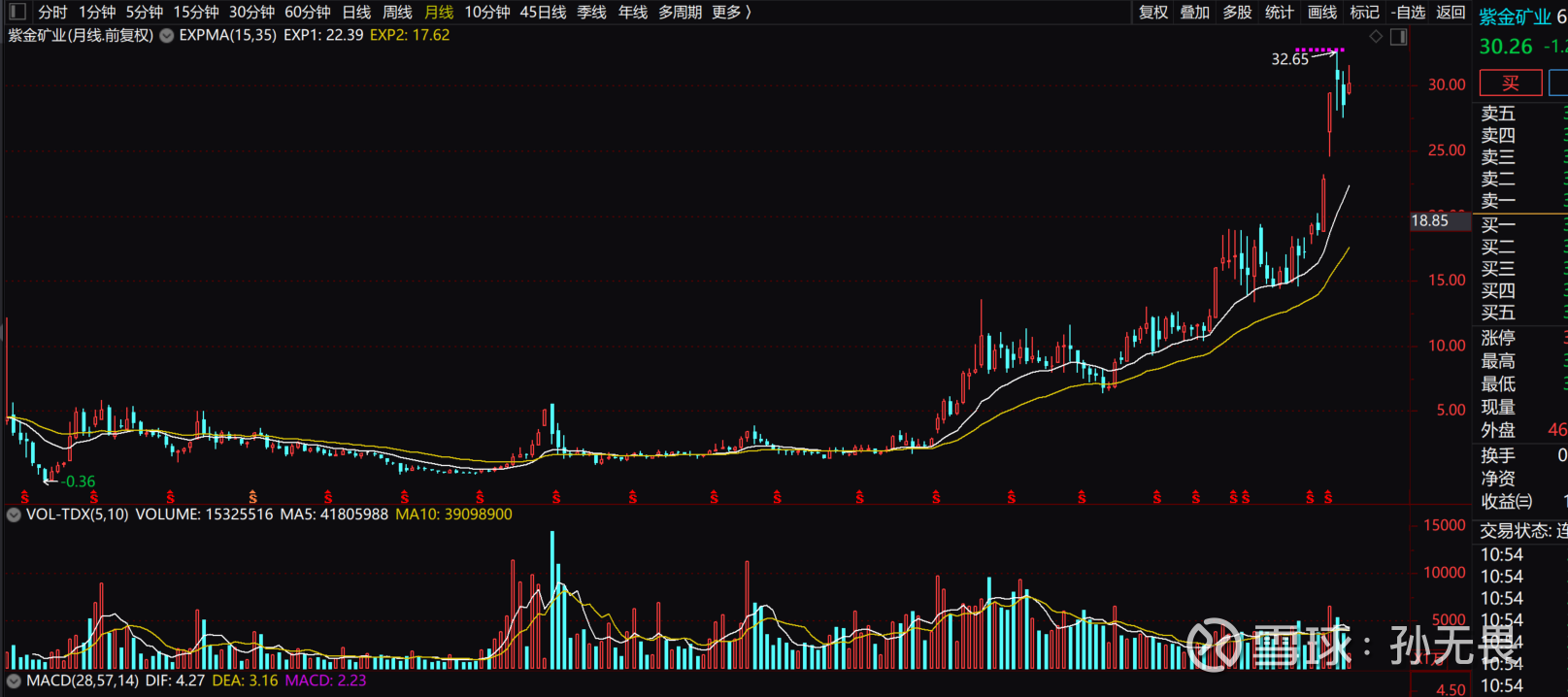

再配上两张大A市场的两个标的图表。洛阳钼业$洛阳钼业(SH603993)$ 也是在今年创出历史新高,而紫金矿业$紫金矿业(SH601899)$ 表现更加突出,2014年开始筑底,2020年开始一路创新高,与沪铜期货走势跟随的非常紧密。作为这个细分领域的龙头可以当之无愧了吧。

还有哪些可以代表有色铜业领域的股票标的,各位球友不妨也来说说,大家一起集思广益。

自2023 年开始公司进入产量释放年,是全球大型铜矿企中少有的保持铜高增长的企业,随着KFM 二期及TFM 三期在2027 年后陆续投产,2028 年后公司铜产量有望达到80-100 万吨,并且厄瓜多尔黄金项目投产。假设2025-2027 年铜现货结算价均为80000/85000/85000 元/吨(原假设值均为78500 元/吨),钴金属价格维持40 万元/吨(原值24 万元/吨),氢氧化钴折价系数90%( 原值70% ) 。预计2025-2027 年归母净利润197.05/228.68/241.16 亿元,(原预测值163.15/177.52/189.24 亿元),同比增速45.6/16.1/5.5%;摊薄EPS 分别为0.792/1.06/1.12,当前股价对应PE 分别为19.2/16.5/15.7X。公司拥有全球顶级铜钴矿山,两大世界级项目扩产将使公司铜产量迈向百万吨,对铜价和钴价具备高业绩弹性,维持“优于大市”评级。

未来持续发展基础不断夯实。今年公司相继完成加纳阿基姆金矿、藏格矿业控制权、安徽沙坪沟钼矿、哈萨克斯坦Raygorodok 金矿等四项重大项目的收购和交割,公司黄金、铜、锂、钼资源储量再上新台阶,并新增战略性矿产钾资源储量。除沙坪沟钼矿尚未启动建设外,两座金矿已开始贡献产量和利润。公司旗下巨龙铜矿、朱诺铜矿、马诺诺锂矿等重点项目建设进展顺利,其中巨龙铜矿二期工程预计将于2025 年底建成投产。公司碳酸锂板块业务有序推进,旗下阿根廷3Q 锂矿一期年产2 万吨碳酸锂项目已于三季度末投产,湖南湘源锂矿500 万吨/年采选系统也将于四季度试生产。 盈利预测及投资建议。考虑公司金铜产量增长,金铜价格中枢上行,预计2025-2027年公司实现归母净利润514/660/705 亿元(前值420/469/485 亿元),当前股价29.45元,对应PE 为15/12/11X,我们看好本轮金铜价上涨持续性,公司业绩有望迎来量价齐升,维持“买入”评级。

以上内容纯属个人观点,均不构成任何投资建议!