港股打新指南2

一、基础数据统计结果展示

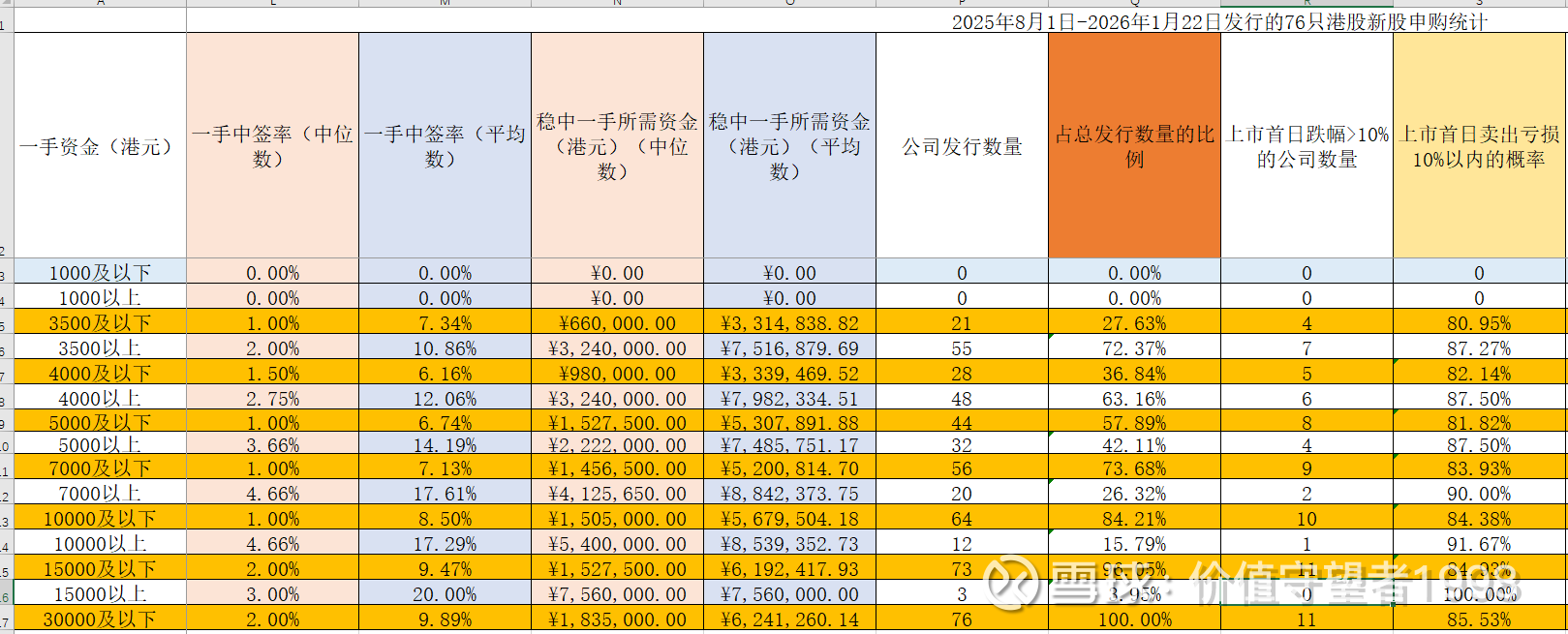

在第一期港股打新指南中我展示了2025年8月1日至2026年1月22日发行的新股数据,但当时只统计出了部分数据,现在我把这76只新股的数据全都统计出来了,现在更新一下数据:

1.发行的76只新股申购所需的一手资金量都在30000港元以下,申购户数(中位数)为16.1万,申购户数(平均数)为16.3万,甲组申购户数(中位数)为15.4万,甲组申购户数(平均数)为15.4万,乙组申购户数(中位数)为0.68万,乙组申购户数(平均数)为0.93万,乙组顶头锤户数(中位数)为251,乙组顶头锤户数(平均数)为891;

2.一手党户数(中位数)为4.9万,一手党户数(平均数)为5.9万;

3.一手中签率(中位数)为2%,一手中签率(平均数)为9.89%;

4.稳中一手新股所需港元(中位数)为183.5万,稳中一手新股所需港元(平均数)为624.1万;

5.

上市首日跌幅>10%的公司数量为11家,上市首日卖出亏损在10%以内的概率为85.53%;

上市首日涨幅<1%的公司数量为22家,上市首日卖出赚钱的概率为71.05%;

富途暗盘跌幅>10%的公司数量为8家,富途暗盘卖出亏损在10%以内的概率为89.47%;

富途暗盘跌幅<1%的公司数量为19家,富途暗盘卖出赚钱的概率为75%;

利弗莫尔暗盘跌幅>10%的公司数量为8家,利弗莫尔暗盘卖出亏损在10%以内的概率为89.47%;

利弗莫尔暗盘跌幅<1%的公司数量为23家,利弗莫尔暗盘卖出赚钱概率为69.74%;

港股新股申购平均每只有16.3万人参与,当然与大多数散户相关的还是一手党户数,一手党户数平均数为5.9万,而一手中签率中位数为2%,虽然看起来2%很低,但相比A股的0.02%高了100倍,且申购户数在1000万人左右。

稳中一手新股所需港元平均数为624.1万,中位数为183.5万,所以至少也要17万的本金并使用10倍融资才可能稳中一手,但所需承担的融资申购费为100元,融资利息为558元~1956元(资金占用6天,T-2日到T+1日),成本为658元~2056元。

无论是上市首日、富途暗盘还是利弗莫尔暗盘卖出,亏损10%以内的概率都在85%以上,而赚钱的概率在70%左右。

二、关于一手资金量与中签率的关系

随着一手资金量增加,对应可申购的公司越来越多,这也就意味着申购价很高的新股是比较少的,但相应地也会提高一手中签率,因为申购价比较高,门槛也提高了。

特别是一手资金量在7000港元以上和10000港元以上时,一手中签率中位数在4.66%,一手中签率平均数为17%,相比原本的2%和9.89%,差不多提升了一倍。

三、怎么通过指标来提高港股打新成功率?

在上一期中我们知道香港交易所发布了新规,现在很多新股上市都选择机制B而不是机制A了,也就意味着不会设置回拨机制,散户固定10%的份额,那么如果公开认购倍数不足100倍的话,那就说明这只新股不受欢迎,而公开认购倍数越高,就说明这只新股越受欢迎。

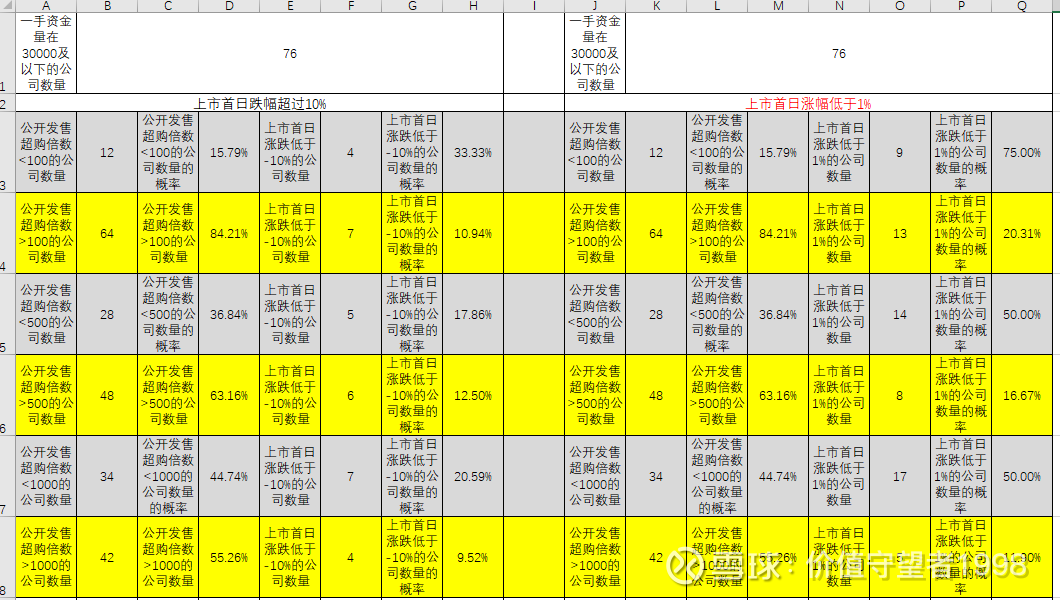

下面我将展示一手资金量为30000港元以下不同公开认购倍数下赚钱和亏钱的情况,我将公开认购倍数设为100倍、500倍和1000倍,并设置跌幅跌幅超过10%和涨幅低于1%,通过满足条件的新股数量。

1.上市首日卖出(不划算)

首先一手资金量在30000以下的有76家公司

公开发售超额认购倍数<100的公司有12家,占比15.79%,其中有4家在上市首日的跌幅超过10%,占比33.33%,其中有9家在上市首日的涨幅<1%,占比75%;

公开发售超额认购倍数>100的公司有64家,占比为84.21%,其中有7家在上市首日的跌幅超过10%,占比10.94%,其中有13家在上市首日的涨幅<1%,占比20.31%;

这说明大多数新股的公开发售超额认购倍数都>100倍,只有16%的新股的公开发售超额认购倍数<100倍,且其中在上市首日卖出有75%的概率是亏钱的,而公开发售超额认购倍数>100倍的新股在上市首日卖出亏钱的概率是20.31%,相比之下,肯定要选择公开发售超额认购倍数>100倍的新股进行申购。

公开发售超额认购倍数<500的公司有28家,占比36.84%,其中有5家在上市首日的跌幅超过10%,占比17.86%,其中有14家在上市首日的涨幅<1%,占比50%;

公开发售超额认购倍数>500的公司有48家,占比为63.16%,其中有6家在上市首日的跌幅超过10%,占比12.50%,其中有8家在上市首日的涨幅<1%,占比16.67%;

这说明即使公开发售超额认购倍数>500倍的也有超过6成的新股,而公开发发售超额认购倍数<500倍的新股在上市首日卖出有50%的概率是亏钱的,相比之下,公开发售超额认购倍数>500倍的新股在上市首日卖出亏钱的概率是16.67%,肯定要选择公开发售超额认购倍数>500倍的新股进行申购。

公开发售超额认购倍数<1000的公司有34家,占比44.74%,其中有7家在上市首日的跌幅超过10%,占比20.59%,其中有17家在上市首日的涨幅<1%,占比50%;

公开发售超额认购倍数>1000的公司有42家,占比为55.26%,其中有4家在上市首日的跌幅超过10%,占比9.52%,其中有5家在上市首日的涨幅<1%,占比11.90%;

这说明即使公开发售超额认购倍数>1000倍的也有超过5成的新股,而公开发发售超额认购倍数<1000倍的新股在上市首日卖出有50%的概率是亏钱的,相比之下,公开发售超额认购倍数>1000倍的新股在上市首日卖出亏钱的概率是11.90%,肯定要选择公开发售超额认购倍数>1000倍的新股进行申购。

进行横向对比:

公开发售超额认购倍数>100倍的新股在上市首日卖出亏钱的概率是20.31%;

公开发售超额认购倍数>500倍的新股在上市首日卖出亏钱的概率是16.67%;

公开发售超额认购倍数>1000倍的新股在上市首日卖出亏钱的概率是11.90%;

要保证在上市首日卖出赚钱的成功率的话, 肯定要选择公开发售超额认购倍数更高的新股,最好是超过1000倍的新股,这样不亏钱的概率能从20.31%下降到11.90%。

2.富途暗盘卖出(最好,但不能开户了)

首先一手资金量在30000以下的有76家公司

公开发售超额认购倍数<100的公司有12家,占比15.79%,其中有5家在富途暗盘的跌幅超过10%,占比41.67%,其中有11家在富途暗盘的涨幅<1%,占比91.67%;

公开发售超额认购倍数>100的公司有64家,占比为84.21%,其中有3家在富途暗盘的跌幅超过10%,占比4.69%,其中有9家在富途暗盘的涨幅<1%,占比14.06%;

这说明大多数新股的公开发售超额认购倍数都>100倍,只有16%的新股的公开发售超额认购倍数<100倍,且其中在富途暗盘卖出有91.67%的概率是亏钱的,而公开发售超额认购倍数>100倍的新股在富途暗盘卖出亏钱的概率是14.06%,相比之下,肯定要选择公开发售超额认购倍数>100倍的新股进行申购。

公开发售超额认购倍数<500的公司有28家,占比36.84%,其中有6家在富途暗盘的跌幅超过10%,占比21.43%,其中有16家在富途暗盘的涨幅<1%,占比57.14%;

公开发售超额认购倍数>500的公司有48家,占比为63.16%,其中有2家在富途暗盘的跌幅超过10%,占比4.17%,其中有4家在富途暗盘的涨幅<1%,占比8.33%;

这说明即使公开发售超额认购倍数>500倍的也有超过6成的新股,而公开发发售超额认购倍数<500倍的新股在富途暗盘卖出有57.14%的概率是亏钱的,相比之下,公开发售超额认购倍数>500倍的新股在富途暗盘卖出亏钱的概率是8.33%,肯定要选择公开发售超额认购倍数>500倍的新股进行申购。

公开发售超额认购倍数<1000的公司有34家,占比44.74%,其中有6家在富途暗盘的跌幅超过10%,占比17.65%,其中有18家在上市首日的涨幅<1%,占比52.94%;

公开发售超额认购倍数>1000的公司有42家,占比为55.26%,其中有2家在富途暗盘的跌幅超过10%,占比4.76%,其中有2家在上市首日的涨幅<1%,占比4.76%;

这说明即使公开发售超额认购倍数>1000倍的也有超过5成的新股,而公开发发售超额认购倍数<1000倍的新股在富途暗盘卖出有52.94%的概率是亏钱的,相比之下,公开发售超额认购倍数>1000倍的新股在富途暗盘卖出亏钱的概率是4.76%,肯定要选择公开发售超额认购倍数>1000倍的新股进行申购。

进行横向对比:

公开发售超额认购倍数>100倍的新股在富途暗盘卖出亏钱的概率是14.06%;

公开发售超额认购倍数>500倍的新股在富途暗盘卖出亏钱的概率是8.33%;

公开发售超额认购倍数>1000倍的新股在富途暗盘卖出亏钱的概率是4.76%;

要保证在富途暗盘卖出赚钱的成功率的话, 肯定要选择公开发售超额认购倍数更高的新股,最好是超过1000倍的新股,这样不亏钱的概率能从14.06%下降到4.76%。

3.在利弗莫尔暗盘卖出(跟复星、卓锐等小券商差不多)

首先一手资金量在30000以下的有76家公司

公开发售超额认购倍数<100的公司有12家,占比15.79%,其中有5家在利弗莫尔暗盘的跌幅超过10%,占比41.67%,其中有11家在利弗莫尔暗盘的涨幅<1%,占比91.67%;

公开发售超额认购倍数>100的公司有64家,占比为84.21%,其中有3家在利弗莫尔暗盘的跌幅超过10%,占比4.69%,其中有12家在利弗莫尔暗盘的涨幅<1%,占比18.75%;

这说明大多数新股的公开发售超额认购倍数都>100倍,只有16%的新股的公开发售超额认购倍数<100倍,且其中在利弗莫尔暗盘卖出有91.67%的概率是亏钱的,而公开发售超额认购倍数>100倍的新股在利弗莫尔暗盘卖出亏钱的概率是18.75%,相比之下,肯定要选择公开发售超额认购倍数>100倍的新股进行申购。

公开发售超额认购倍数<500的公司有28家,占比36.84%,其中有6家在利弗莫尔暗盘的跌幅超过10%,占比21.43%,其中有16家在利弗莫尔暗盘的涨幅<1%,占比57.14%;

公开发售超额认购倍数>500的公司有48家,占比为63.16%,其中有2家在利弗莫尔暗盘的跌幅超过10%,占比4.17%,其中有7家在利弗莫尔暗盘的涨幅<1%,占比14.58%;

这说明即使公开发售超额认购倍数>500倍的也有超过6成的新股,而公开发发售超额认购倍数<500倍的新股在利弗莫尔暗盘卖出有57.14%的概率是亏钱的,相比之下,公开发售超额认购倍数>500倍的新股在利弗莫尔暗盘卖出亏钱的概率是14.58%,肯定要选择公开发售超额认购倍数>500倍的新股进行申购。

公开发售超额认购倍数<1000的公司有34家,占比44.74%,其中有6家在利弗莫尔暗盘的跌幅超过10%,占比17.65%,其中有19家在利弗莫尔暗盘的涨幅<1%,占比55.88%;

公开发售超额认购倍数>1000的公司有42家,占比为55.26%,其中有2家在利弗莫尔暗盘的跌幅超过10%,占比4.76%,其中有4家在利弗莫尔暗盘的涨幅<1%,占比9.52%;

这说明即使公开发售超额认购倍数>1000倍的也有超过5成的新股,而公开发发售超额认购倍数<1000倍的新股在利弗莫尔暗盘卖出有52.94%的概率是亏钱的,相比之下,公开发售超额认购倍数>1000倍的新股在利弗莫尔暗盘卖出亏钱的概率是9.52%,肯定要选择公开发售超额认购倍数>1000倍的新股进行申购。

进行横向对比:

公开发售超额认购倍数>100倍的新股在利弗莫尔暗盘卖出亏钱的概率是18.75%;

公开发售超额认购倍数>500倍的新股在利弗莫尔暗盘卖出亏钱的概率是14.58%;

公开发售超额认购倍数>1000倍的新股在利弗莫尔暗盘卖出亏钱的概率是9.52%;

要保证在利弗莫尔暗盘卖出赚钱的成功率的话, 肯定要选择公开发售超额认购倍数更高的新股,最好是超过1000倍的新股,这样不亏钱的概率能从18.75%下降到9.52%。

再进行一个纵向对比:

公开发售超额认购倍数>100倍:

公开发售超额认购倍数>100倍的新股在上市首日卖出亏钱的概率是20.31%;

公开发售超额认购倍数>100倍的新股在富途暗盘卖出亏钱的概率是14.06%;

公开发售超额认购倍数>100倍的新股在利弗莫尔暗盘卖出亏钱的概率是18.75%;

公开发售超额认购倍数>500倍:

公开发售超额认购倍数>500倍的新股在上市首日卖出亏钱的概率是16.67%;

公开发售超额认购倍数>500倍的新股在富途暗盘卖出亏钱的概率是8.33%;

公开发售超额认购倍数>500倍的新股在利弗莫尔暗盘卖出亏钱的概率是14.58%;

公开发售超额认购倍数>1000倍:

公开发售超额认购倍数>1000倍的新股在上市首日卖出亏钱的概率是11.90%;

公开发售超额认购倍数>1000倍的新股在富途暗盘卖出亏钱的概率是4.76%;

公开发售超额认购倍数>1000倍的新股在利弗莫尔暗盘卖出亏钱的概率是9.52%;

从结果上来看,首先肯定是暗盘卖出赚钱概率更大,上市首日卖出赚钱概率更小;

其次是富途暗盘卖出赚钱概率更大,但现在已经开不了富途的账户了,不过依然可以选择在类似利弗莫尔暗盘的复星、卓锐等小券商暗盘卖出;

最后是尽量选择更高的公开发售认购倍数,认购倍数越高,说明越受到欢迎,赚钱概率越大,虽然可以申购的新股数量只剩下55%,但提高了赚钱概率,这才是我们最终想要实现的,不亏钱是底线,其次才是赚钱。

总结:

1.即使每只新股平均也有16万人在申购,一手党平均户数是6万人,一手中签率中位数2%,但依然比A股好太多了,但依然值得参与;

2.一手资金量在7000港元以上及10000港元以上时,一手中签率中位数能提升到4.66%,几乎提高了一倍;

3.可以通过公开发售超额认购倍数这个指标来选择是否申购新股,且公开发售超额认购倍数越高,赚钱概率越大,在暗盘卖出赚钱概率也更大一些。

下一期我将继续分析相关指标并讲解一下绿鞋机制这个指标的作用以及是否能作为判断是否值得申购的核心判断指标,敬请期待!