港股打新-瀚天天成分析

瀚天天成

基础信息:

发售价:76.26港元

发行后总股本:4.26亿股

2024年归母净利润:1.65亿

静态市盈率:173.10

一手股数:50股

一手资金量:3813港元

承销商:中金公司

绿鞋(超额配股权):无

上市机制:B

公开申购比例:10%

基石投资者申购比例:46.80%

甲组可申购数量:21492.5手(货量比较充足)

财务分析:

行业:全球碳化硅(SiC)外延行业(半导体相关产业,有炒作的热度)

主营业务:主要从事用于制造碳化硅半导体器件的碳化硅外延晶片、元件的研发、量产及销售。

客户:碳化硅外延晶片制造功率器件,广泛应用于电动汽车、充电基建、可再生能源、储能系统等下游应用。

全球前五大碳化硅功率器件巨头中有4家时该公司的客户,全球前10大功率器件巨头有8家该公司的客户。

说明客户资源很广泛,不愁卖家。

行业地位:全球最大的碳化硅外延供应商,2024年的市场份额超过30%,2024年五大碳化硅外延代工厂占据93.4%的全球市场份额,集中度非常高,基板领域与功率器件领域的五大厂商的市场份额平均为80%(行业高度集中,作为行业龙头,未来可期)

性能:该公司的产品在碳化硅外延产品的核心指标外研厚度、掺杂浓度、外延缺陷、良率等方面均为行业领先。为一家全球领先的碳化硅器件制造商提供的外延片代工服务中,其外延晶片产品的良率达到99%。

市场前景:碳化硅功率器件市场规模在2024年达26亿美金,预计在2024年到2029年以39.9%的年复合增长率增长,在2029年年需求达136亿美金。

半导体市场已经接近万亿美元级别,而碳化硅功率器件市场规模在2024年刚达到26亿美元,差距300倍。

在半导体市场中的地位:在广阔的全球半导体市场中,传统硅材料仍然占据主导地位,而碳化硅等新兴材料在逐渐赢得市场。作为一家专注新一代材料的企业,2024年取得了约0.1%的半导体市场份额。(占据的半导体市场份额太少了)

从行业来看,碳化硅功率器件市场属于比较小的市场,该公司在这个小市场中占据很高的市场份额,拥有护城河,但是市场终归太小,除非碳化硅替代了主流的硅材料,否则上限也就在这了。所以说好听点就是市场前景非常大,一旦替代传统的硅材料,那么碳化硅将占据大量的半导体材料市场;说不好听的就是一切都靠想象。

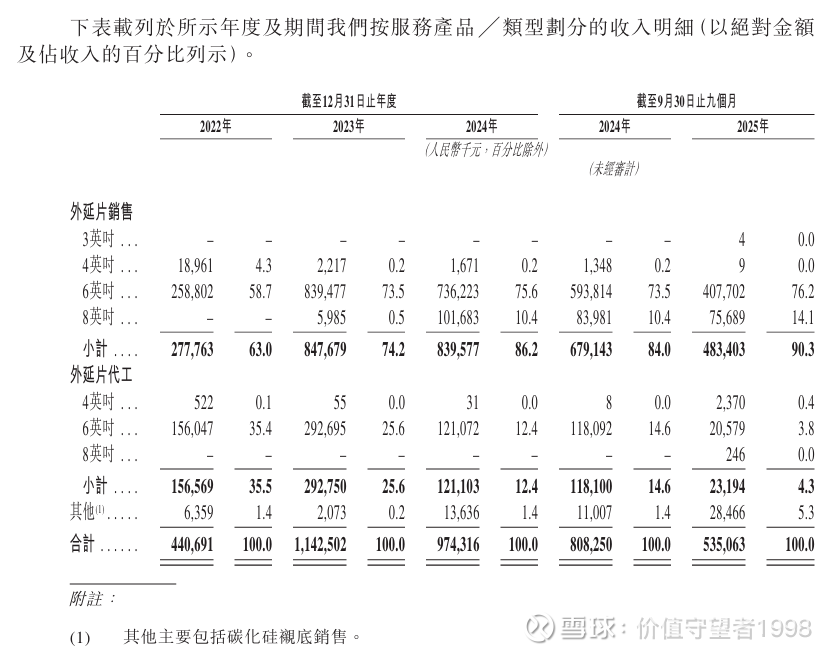

主营业务情况:

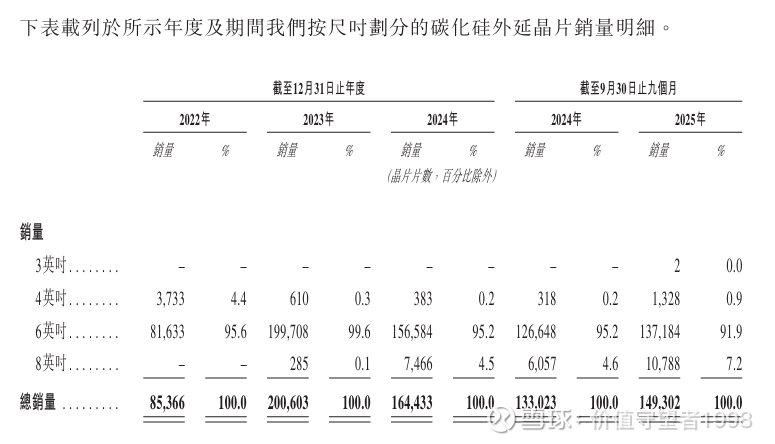

目前该公司的主要销量来自6英寸的碳化硅外延晶片,首先22年-2024年分别是8.16万片,19.97万片,15.66万片,23年、24年增长率分别为144.73%,-21.58%,24年9月30日-25年9月30日分别是12.66万片和13.72万片,增长率为8.37%。

从数据中看出,23年不再增长,25年增长放缓,说明出现了库存压力,也就是卖不动了,这说明市场接近饱和了,除非有新的突破,否则没有什么想象空间。

该公司在2022年的4英寸碳化硅外延晶片销量是0.37万片,但在23年-24年分别为0.06万片和0.04万片,24年9月30日-25年9月30日分别为0.03万片和0.13万片,可能是公司的主营业务主要是6英寸碳化硅外延晶片,而4英寸的占比极少,倒是不用管。

23年该公司推出了8英寸碳化硅外延晶片,24年销量暴增,增长了25倍,25年9月30相比24年9月30的增长率为78.11%,占据总销量的7.2%,说明8英寸碳化硅外延晶片收到市场的需求较大,公司发现了新的增长动能。

综合来看,目前该公司的主要销量还是来自于6英寸碳化硅外延晶片,由于库存压力以及市场饱和,增长放缓,但推出的8英寸碳化硅外延晶片迅速占领市场,其占主要销量的比例也在逐渐扩大,公司发现了新的增长动能,还是值得期待一手。

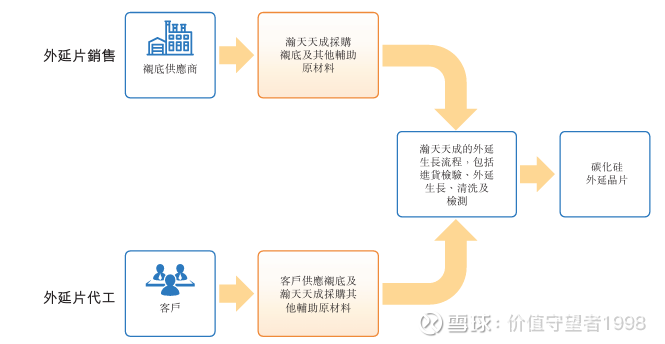

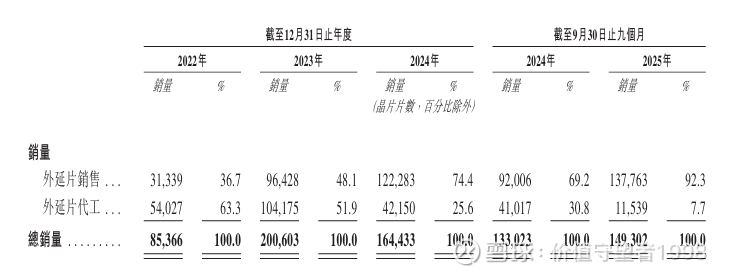

该公司也还有另外一个次要的业务:外延片代工

从图中看出,虽然公司有外延片代工的业务,但是这项业务的销量在不断降低,25年9月30日的占比仅为7.2,主营业务仍然是外延片销售。外延片销售上来看,22-24年的增长率分别为207.69%,26.81%,复合增长率为97.53%,25年9月30相比24年9月30的增长率为49.73%。主营业务还在持续增长。

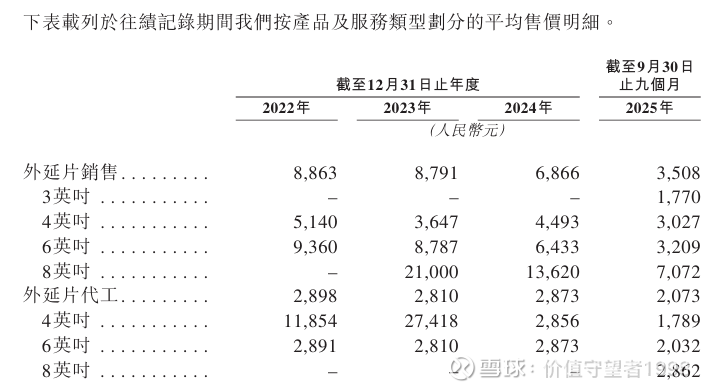

定价:

定价在逐步降低,文中解释是成本降低,确实成本降低后能大幅提高销量,但也可能是外部竞争剧烈,不得不降低价格,否则库存压力过大,企业也很难生存。

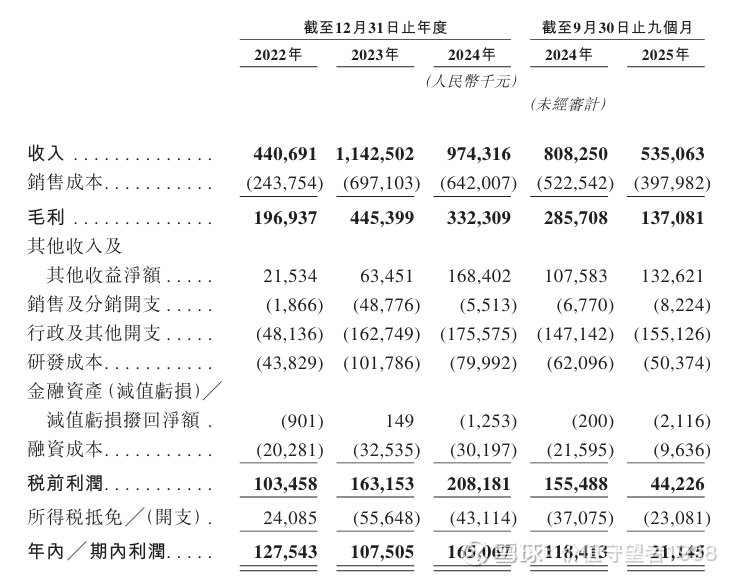

利润表:

营业收入:2022-2024年营收分别为4.41亿、11.43亿、9.74亿,年增长率分别为159.18%,-14.79%,复合增长率为48.61%;截止2024年9月30日-2025年9月30日的营收分别为8.08亿,5.35亿,增长率为-33.79%。

营收在23年大幅增长,但是24年反而负增长,25年也是负增长,这说明公司面临库存压力,或者该行业已经饱和了,因为该公司是行业龙头,连龙头都出现这种情况,那很可能是出现行业饱和的情况了。

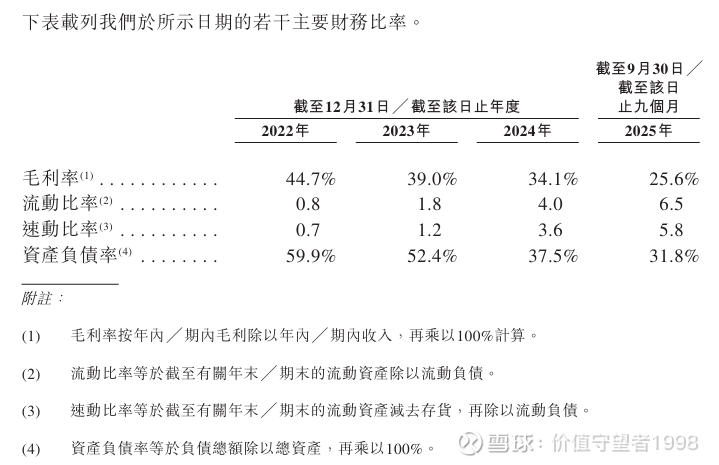

毛利率:2022-2024年毛利率分别为44.7%,39.0%,34.1%,2024年9月30日-2025年9月30日的毛利率分别为35.4%,25.6%。

毛利率在逐年下降,这可不是一个好的现象,说明盈利也在逐步下降,由于前面说了定价在持续降低,因此毛利下降也是可以理解的。

母公司拥有人的净利润:2022-2024年的母公司拥有人的净利润分别为1.28亿、1.08亿、1.65亿、2024年9月30日-2025年9月30日的母公司拥有人的净利润分别为1.18亿、0.21亿。

从数据上来看,公司的净利润在逐渐下降,当然也是营收在逐渐降低导致的,这也不是一个好的现象。

具体的收入分析:

从之前的销量就可以看出,公司的主营业务依然是外延片销售,且占比在逐步增加,而外延片销售产生的收入在逐步降低。另外6英寸的销量降低,以及定价降低进一步导致收入大幅降低,而8英寸销量虽然提升,但定价也降低了,这也导致8英寸带来的收入降低。

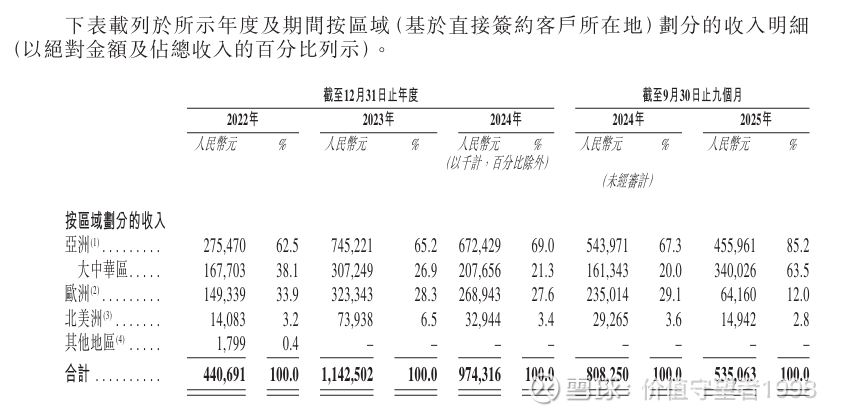

可以看到该公司的收入海外市场逐渐降低,主要是亚洲地区,而且占比在逐渐增加,25年已经超过85%,其余地区只有15%,因此关税对该公司影响不是很大。

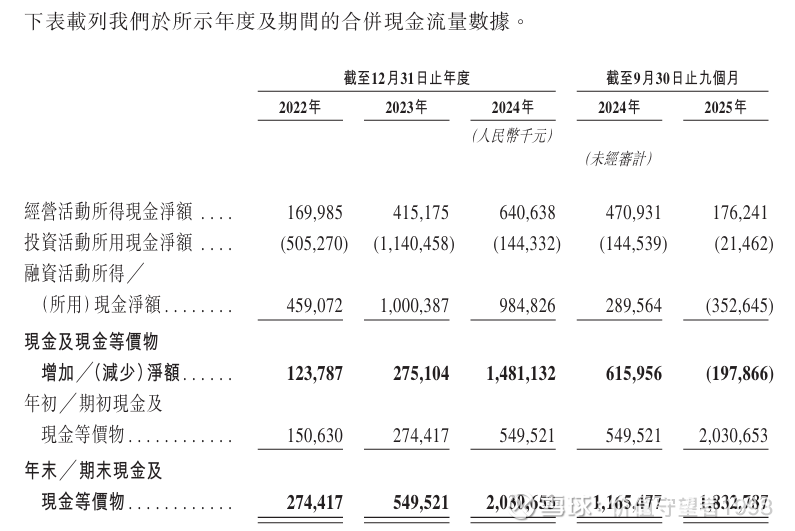

现金流量表:

首先,经营活动产生的现金流量净额为正数,说明主营业务赚钱,但是可以看到这个数值自23年以后逐年降低。

从2022-2024年的经营活动产生的现金流量净额分别为1.70亿、4.15亿、6.41亿,而2024年9月30日-2025年9月30日的经营活动产生的现金流量净额分别为4.71亿、1.76亿。

从趋势上来看,该公司正在向不好的方向发展,趋势不好,下一步可能主营业务就要亏钱了。

从投资活动的现金净额可以看出该公司应该在继续扩张或者把钱投入进生产中了,这是好公司的象征。

但是发现该公司投入扩张的资金越来越少了,这不是一个好的现象。

从融资活动的现金净额可以看出该公司一直在融资,借钱,但是25年没有融资借钱,这是好事。

其次可以看到现金及现金等价物在2022、2023、2024年时是正的,但25年是负数,可能是由于主营业务赚的钱大幅降低,以及进行了分红导致的。

另外无论是年初还是年末现金及现金等价物都是正数,说明公司还能活下去。

所得款项用途:

所得款項淨額的約71%(或1,107.7百萬港元),將用於在未來五年以嚴謹且審慎的方式擴大碳化硅外延晶片產能,以滿足不斷增長的市場需求;

所得款項淨額的約19%(或296.4百萬港元),將用於碳化硅外延晶片研發, 以提升我們的技術能力並鞏固我們的技術優勢;

及所得款項淨額的約10%(或156.0百萬港元),將用作營運資金及一般公司用途。

综合评级:营收、毛利率、净利润都在降低,这不是一个好的显现,但该公司在行业中的地位是很强的,并且该行业集中度高,美中不足的就是这个行业规模太小,目前可能已经饱和了。

从天使投资人的角度:虽然该公司主营业务是赚钱的,行业可以想象的空间也有(碳化硅替代传统的硅材料,占据半导体传统市场),但是这个过程非常艰难,目前行业也基本饱和,增长受限。

申购建议:这只新股的货量十分充足,而且基石投资者占比高达46.80%,大量的卖盘被锁定,但是基石投资者阵容并不豪华,只有一家,说明市场并不是非常看好,后续可以看一下这只新股的融资申购倍数,如果融资申购倍数很高,可以适当参与,毕竟资金不会骗人。对我个人而言,我觉得这只新股的基本面并不咋地,也不具备广阔的想象空间,我应该是不会申购的,除非融资申购倍数超过1000倍,可能会现金摸一手。