港股打新-傅里叶分析

傅里叶

基础信息:

发售价:40~60港元

发行后总股本:1.12亿股

2024年归母净利润:-0.57亿

静态市盈率:净利润亏损,不具有参考意义

一手股数:100股

一手资金量:5000港元

绿鞋(超额配股权):有

上市机制:A

公开申购比例:5%(超过50倍就是20%)

基石投资者申购比例:无

甲组可申购数量:3000手(最高12000手)

行业分析:

行业:功放音频芯片及触觉反馈芯片、消费电子及智能汽车等各类行业

行业地位:

根据弗若斯沙特利文报告,按2024年收益计算,在全球功放音频芯片供应商中排名第4;

在中国功放音频芯片供应商中排名第3;在中国触觉反馈芯片供应商中排名第5。

目前市场规模:根据弗若斯特沙利文报告,中国功放音频芯片市场规模已由2020年的人民币280亿元增长至2024年的人民币416亿元,年复合增长率(CAGR)达10.4%。未来,随着核心下游场景的智能化程度提升,预计2025年功放音频芯片市场将达到人民币482亿元,并将在2029年增长至人民币870亿元,年复合增长率(CAGR)达15.9%。

根据弗若斯特沙利文报告,按总营收计算,全球功放音频芯片市场规模已由2020年的人民币53亿元增长至2024年的人民币89亿元,期间年复合增长率(CAGR)达13.6%;预计到2029年,全球功放音频芯片行业将达到人民币204亿元,年复合增长率为18.1%。

按总营收计算,中国功放音频芯片市场规模已由2020年的人民币24亿元增长至2024年的人民币41亿元,期间年复合增长率(CAGR)达14.9%;预计到2029年,中国功放音频芯片行业市场规模将稳定增长至人民币99亿元,年复合增长率为19.4%。

市场前景:消费电子以及智能汽车这个行业规模很大,市场前景很好,该公司在全球功放音频芯片供应商中排名第4,在中国功放音频芯片供应商中排名第3,排名不算落后,但是不知道这个行业的集中度是不是高,因为文中并没有提到。

主营业务情况:

主营业务:研发并销售功放音频芯片

产品分类:

1.低功率音频芯片

2.中大功率音频芯片

3.触觉反馈芯片

4.其他,包括电源管理芯片

销售情况:在2024年,该公司在中国交付过4亿颗功放音频芯片,并在全球交付过4.5颗功放音频芯片。

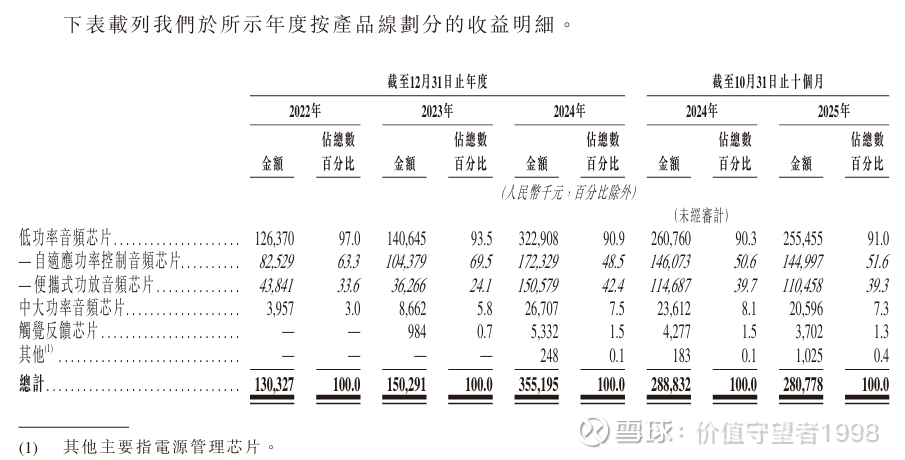

产品划分:

低功率音频芯片占总数占比超过90%,是该公司的经营主业。从2022-2024年,低功率音频芯片的收入占比在不断降低,而中大功率音频芯片的收入在不断上升,但占比依旧不超过10%。

值得注意的是,低功率音频芯片的收入占比降低并不是因为收入没有增长,而是因为中大功率音频芯片的收入快速增长导致的。

低功率音频芯片:22(12.64万),23(14.06万),24(32.29万),增长率分别为11.23%,129.66%。24年10月31日(26.08万),25年10月31日(25.55万),增长率为-0.02%。

中大功率音频芯片:22(0.40万),23(0.87万),24(2.67万),增长率分别为117.5%,206.90%。24年10月31日(2.36万),25年10月31日(2.06万),增长率为-12.71%。

并且低功率音频芯片中的自适应功率控制音频芯片的占比不断降低,而便携式功放音频芯片的占比不断上升。

但都在25年出现了增长放缓甚至负增长的情况。

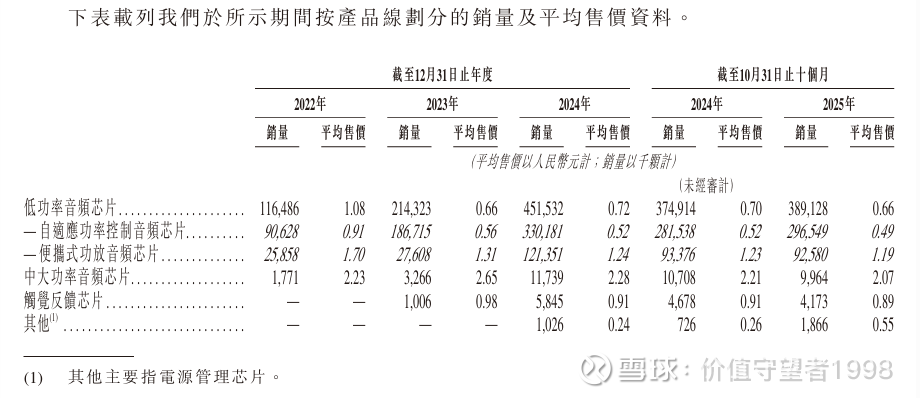

销量及平均售价资料:

从图中可以看出低功率音频芯片和中功率音频芯片的平均售价都在不断降低,相应也带来了销量的不断上升,但25年也都出现了滞涨或者负增长。因此导致25年的营收出现了滞涨或负增长。25年中大功率饮片芯片销量下滑,即使平均售价降低也出现了销量下滑的过程。而低功率音频芯片的25年平均售价也在降低,这也才让销量比24年稍微增长了一些,这说明该公司的产品竞争力可能有点不足了,也就是产品卖不动了。

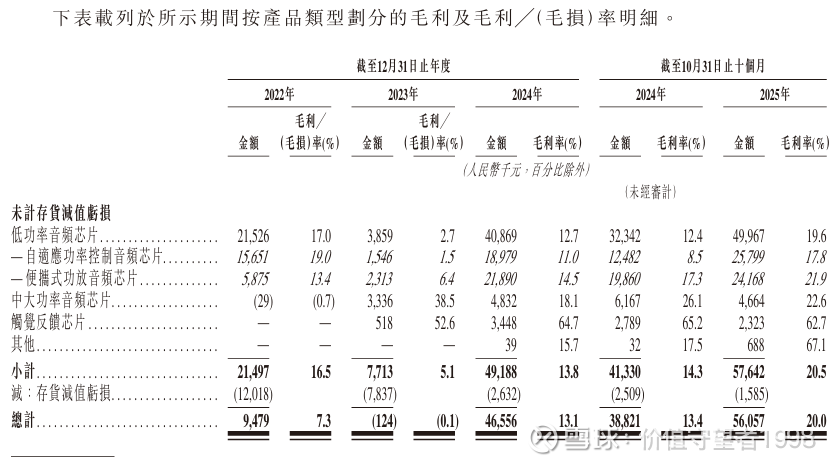

按产品类型划分的毛利率:

从表中可以看出在2023年发生了毛利率大幅降低的情况,但是2024以及2025年都得到了大幅改善。这主要是因为2023年大幅降价抢占市场。但是25年中大功率音频芯片的毛利率下降了,这可能才是导致25年营收降低的原因。

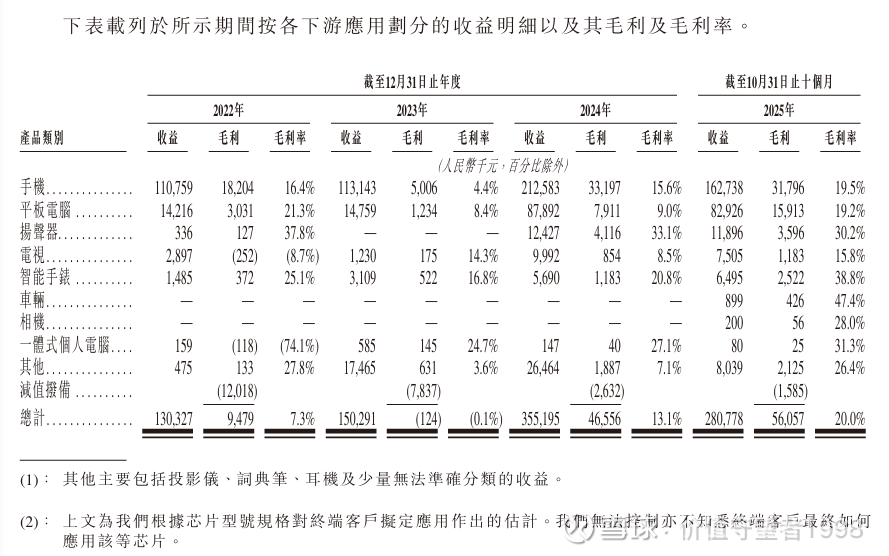

按下游应用划分的毛利率:

下游应用划分的毛利率也在2023年大幅降低,但随后2024年、2025年大幅上升。这主要是因为2023年大幅降价抢占市场。

财务分析:

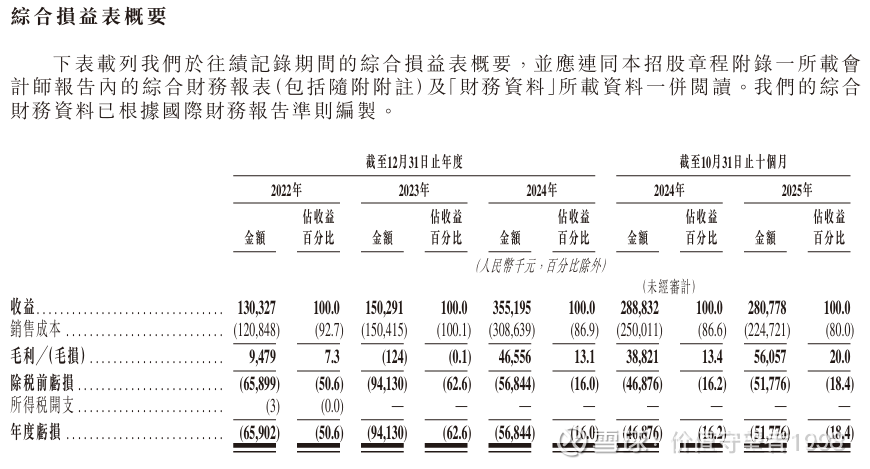

利润表:

营业收入:2022-2024年营收分别为1.30亿、1.50亿、3.55亿,年增长率分别为15.38%,136.67%,复合增长率为65.25%;截止2024年9月30日-2025年9月30日的营收分别为2.89亿,2.81亿,增长率为-0.03%。

营收在22-24年大幅增长,这说明在这段期间该公司的业务开展很好,行业地位也在不断加强,但25年增长出现负增长,这是一个不好的现象。

毛利率:2022-2024年毛利率分别为7.3%,-0.1%,13.1%,2024年9月30日-2025年9月30日的毛利率分别为13.4%,20%。

毛利率在23年为负数,这是因为该公司23年大幅降价导致,24和25年的毛利率都在大幅改善。

母公司拥有人的净利润:2022-2024年的母公司拥有人的净利润分别为-0.66亿、0.94亿、-0.57亿、2024年9月30日-2025年9月30日的母公司拥有人的净利润分别为-0.47亿、-0.52亿。

从数据上来看,公司的净利润亏损在23年大幅增加,但24年大幅降低,但25年相比24年并没有大幅减少。

但可以明确表示,该公司自22-24年,营收大幅增长,但25年营收负增长,而毛利润在23年之后也在回升,净利润亏损也在不断降低。但是25年营收不增长这是一个硬伤。

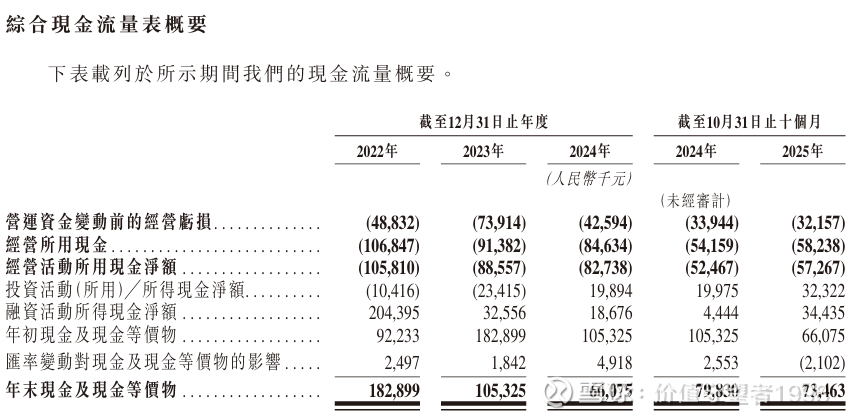

现金流量表:

从22-25年,经营活动产生的现金流量金额都是负数,说明主业不赚钱,其中23年亏损最大,这是因为该公司在23年大幅降价抢占市场导致。随后23-25年的亏损金额都在不断降低,这是一个好的趋势。

从投资活动的现金净额可以看出该公司在24、25年的值都是整数,这是比较奇怪的,要么是在变卖资产,要么是在进行投资?

每一年都在进行融资,对于刚要上市的小公司而言可能是正常的。

另外无论是年初还是年末现金及现金等价物都是正数,说明公司还能活下去。

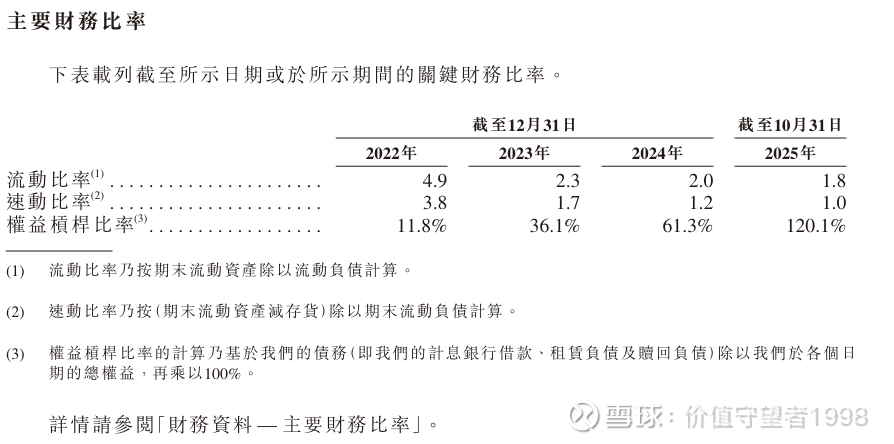

主要财务比率:

公司的权益杠杆比率在不断增加,其中25年都超过100%了,这是比较危险的。

近期发展:

推出了新产品

股息:

无

所得款项用途:

所得款項淨額約46.8%或224.6百萬港元,將於未來五年用於建立一個新的研發中心, 以提升我們功放音頻芯片的研發能力及技術競爭力;

所得款項淨額約17.8%或85.5百萬港元用於採購自動化測試設備及建設內部自動化測試驗證線以及招聘供應鏈管理工程師;

所得款項淨額約17.3%或83.3百萬港元用於尋求策略性收購及合作,以加強我們的產業整合,並鞏固我們在功放音頻芯片行業的地位;

所得款項淨額約8.1%或38.9百萬港元用於產品的營銷及銷售;

及所得款項淨額約10.0%或48.0百萬港元將用作營運資金及其他一般企業用途。

评级和申购建议:

综合评级:虽然22-24年营收大涨,但25年营收负增长,而毛利率在23年因为大幅降价而大幅降低,后续24-25年毛利率在不断回升,同样净利润亏损也在23年达到顶峰,在24-25年逐渐亏损降低。但出现了一个很关键的问题25年营收降低是在产品降价的情况下,一般来说,降价会带来销量的大幅提高,但是该公司的中大功率音频芯片的销量反而下降,而低功率音频芯片的销量也仅仅小幅上涨。这说明这个行业内卷非常严重,正在打价格战,如果不是行业老大,后续可能很难生存下去,产品只要卖不动,那也别想盈利。

从天使投资人的角度:从营收和定价、销量上来看,该行业应该十分内卷,而且行业集中度不算高,因此存在一定的风险。

申购建议:这只新股没有基石投资者,而且采用的是A机制,一旦公开认购倍数超过50倍就会回拨,到时候有20%的份额回拨给散户,但是这只新股的基本面不够好,而且行业地位也不是龙头,产品也面临库存压力,我认为这只新股不值得打,当然也可以看看市场的态度,如果融资申购倍数超过1000倍,倒也不是不可以考虑现金申购一手。