港股打新指南5-AH股折价率的影响

如果大家着急的话,直接拉到文末看结论即可,如果对过程感兴趣的话,可以耐心读完哈!

前言(省流版),以下都是来自2025年8月1日以后的统计数据结论:

1.对于AH股折价率 < 35%的新股,能不碰就不要去碰了,辉立暗盘亏钱概率为44.44%,富途暗盘亏钱概率为66.67%,上市首日亏钱概率为55.56%,并且最大涨幅不超过20%。

2.对于35% < AH股折价率 < 40%的新股,能不碰就不要去碰了,亏钱的概率为75%,最高涨幅不超过20%。

3.对于AH股折价率 > 40%的新股,可以申购,上市首日和富途暗盘亏钱的概率是9.1%,辉立暗盘亏钱的概率是18.18%,最大涨幅不超过50%,建议暗盘出货即可。

4. 目前AH股折价率最高为57.83%,国民技术

我的申购建议:

1. 以后碰到AH股,先计算申购截止日前一日收盘时的AH股折价率,折价率低于40%的不要碰,除非基本面非常优秀;

2. AH股折价率高于40%可以看一下基本面,基本面一般的话,可以试一试,如果基本面较好的话可以融资;

3. AH股折价率接近60%的,即使基本面不太好也可以无脑上,但是肉不会有多少,大概10%的涨幅就可以心满意足了。

正文:

同一家公司先在A股上市,随后又到港股上市,这种公司我们一般称之为AH股,俗称二婚股。

那么有没有什么指标能够判断这只AH股是否可以申购呢?

当然是有的,那就是AH股折价率,意思就是港股发行价比A股当日收盘价便宜的程度。

AH股折价率 = (1 - 港股发行定价 / (A股申购截止日前一日收盘价 x 人民币兑换港币的申购截止日前一日收盘汇率))x 100%

如果AH股折价率低,那么说明港股发行价跟A股当日收盘价差不多;

如果AH股折价率高,那么说明港股发行价比A股当日收盘价便宜很多;

我们知道港股流动性较差,一般来说AH股的折价率都在35%左右,也就是说,同一家公司在港股的定价要比在A股的定价便宜35%,因此,

如果AH股折价率 < 35%,那港股定价明显偏贵,申购中签大概率没啥肉吃;

如果AH股折价率 > 35%,那港股定价稍微便宜,申购中签可能有肉吃;

具体的可以看看我给的统计数据(A股股价统一记录申购截止日前一日收盘价,人民币兑换港币的汇率也是统一使用申购截止日前一日收盘汇率,毕竟申购截止日当天的上午10点就截止申购了,咱们选择截止日前一日进行统计的话方便咱们申购)。

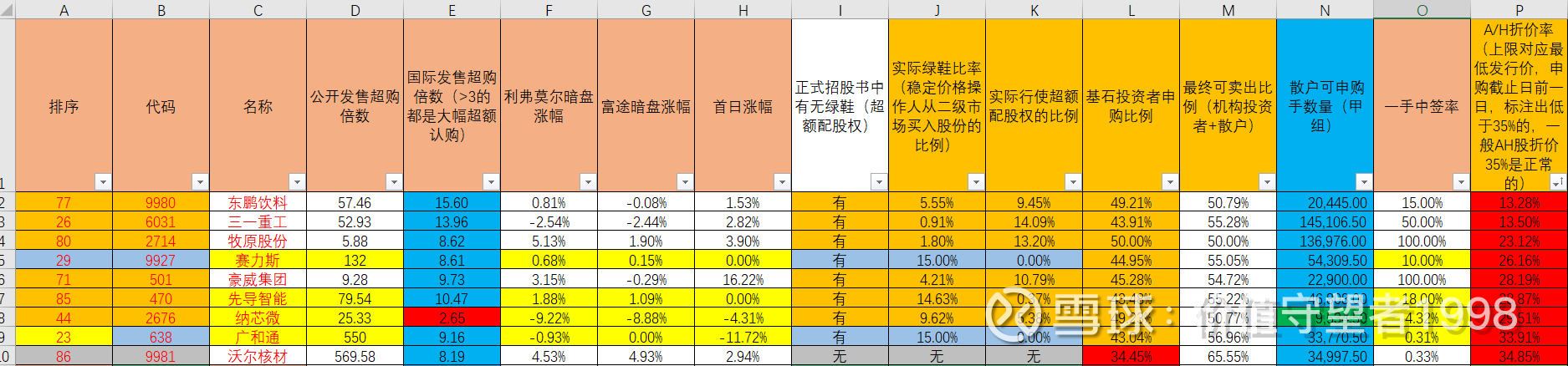

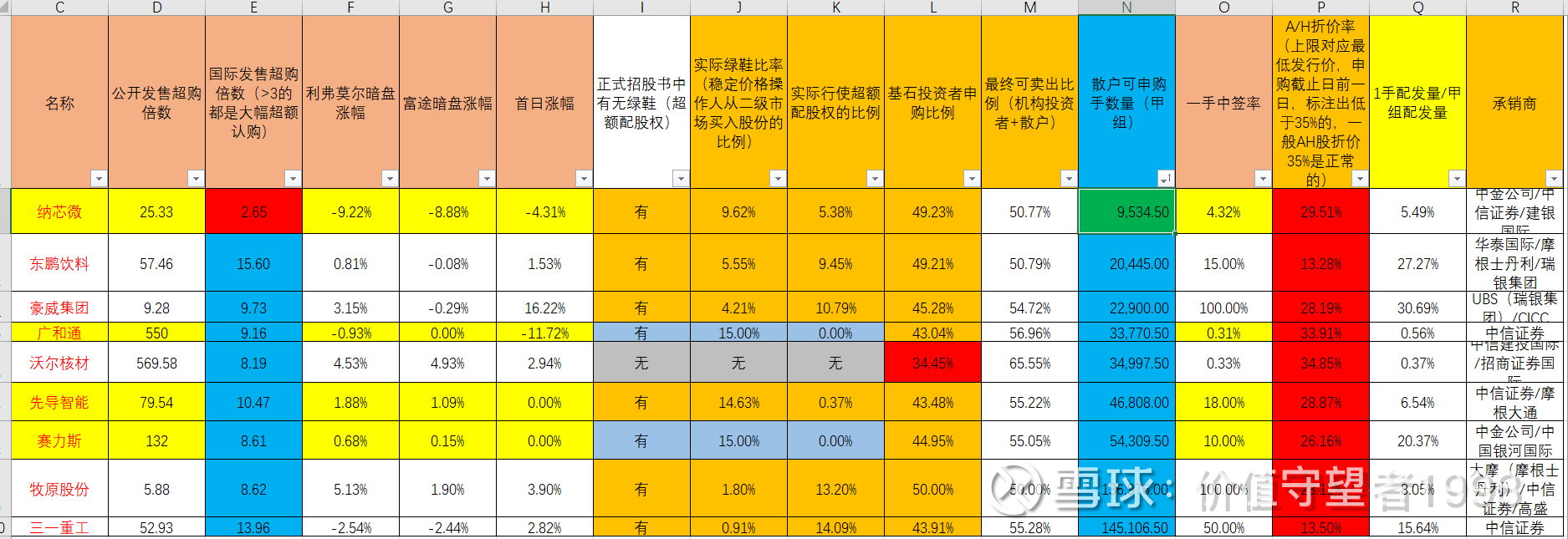

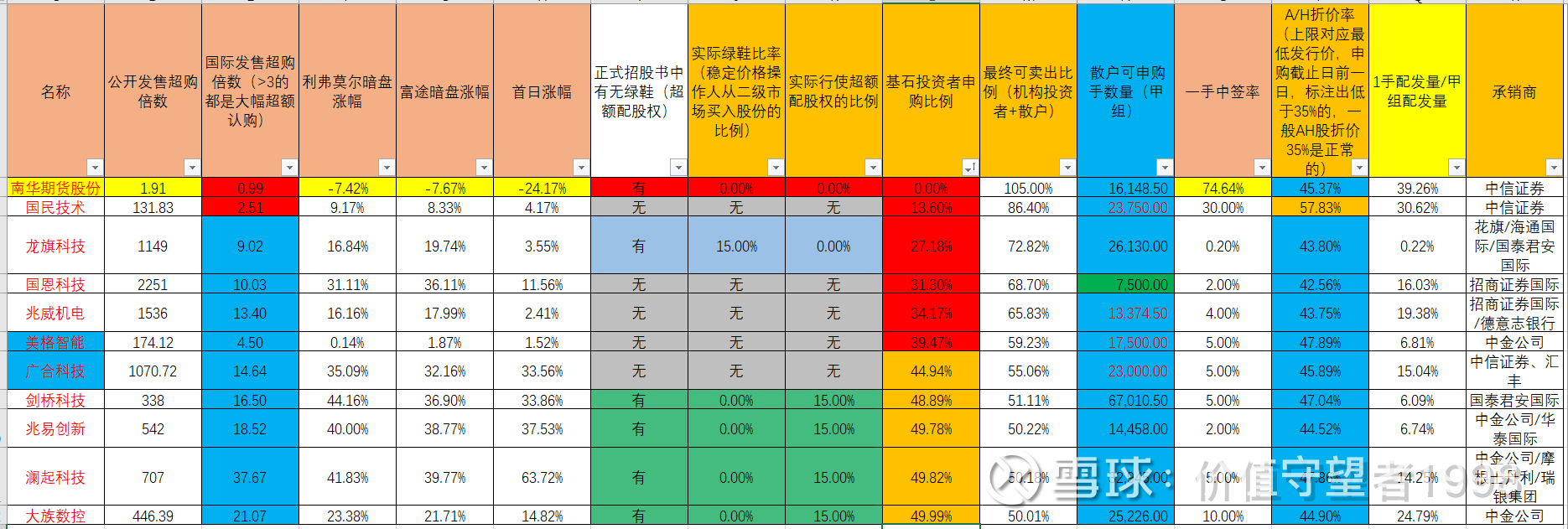

1. AH股折价率 < 35%:

AH股折价率 < 35%的一共有9只,分别是:

东鹏特饮、三一重工、牧原股份、赛力斯、豪威集团、先导智能、纳芯微、广和通、沃尔核材

上市首日破发了4只(首日涨幅 < 1%的我都算破发),分别是:

利弗莫尔证券暗盘(与辉立暗盘差不多)破发了5只,分别是:

富途暗盘破发了6只,分别是:

小结:

AH股折价率 < 35%的情况下,

上市首日破发概率为44.44%

辉立暗盘破发的概率为55.56%

富途暗盘破发的概率为66.67%

并且这9只新股无论是在暗盘还是在上市首日,收盘价最高涨幅都没有超过20%,而且暗盘破发概率比上市首日还要高,因此,我的建议是:对于AH股折价率 < 35%的新股,能不碰就不要去碰了,辉立暗盘亏钱概率为44.44%,富途暗盘亏钱概率为66.67%,上市首日亏钱概率为55.56%,并且最大涨幅不超过20%。。

1.1 破发的原因,从指标的角度去考虑:

1.1.1 公开发售申购倍数—申购新股时能看到

从公开发售申购倍数上来看,最高的公开发售申购倍数都没有超过1000倍,我的上一篇数据分析表明公开发售申购倍数超过1000倍的,亏损的概率是10%,而这些AH股折价率 < 35%的新股的公开发售倍数远远不足1000倍,因此亏损的概率 > 10%也就不奇怪了。

一般来说,公开发售申购倍数越高,表明资金越看好,表明很多人都觉得有利可图,热度高,接盘的人就多;公开发售申购倍数越低,表明资金普遍不看好,热度低,接盘的人就少,这种就更容易破发。所以我们在申购新股的时候才更加关注公开发售申购倍数这个指标,肯定是公开发售申购倍数越高越好。

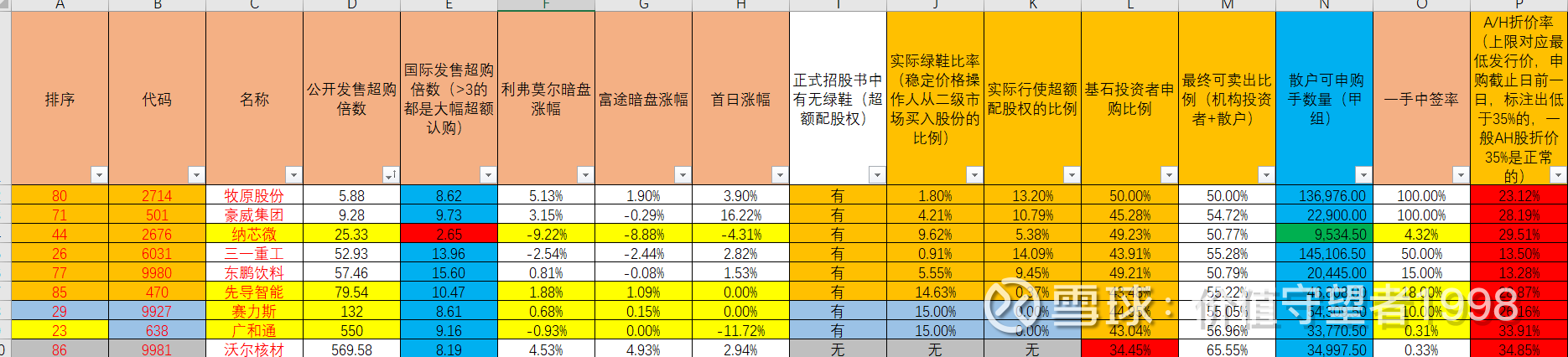

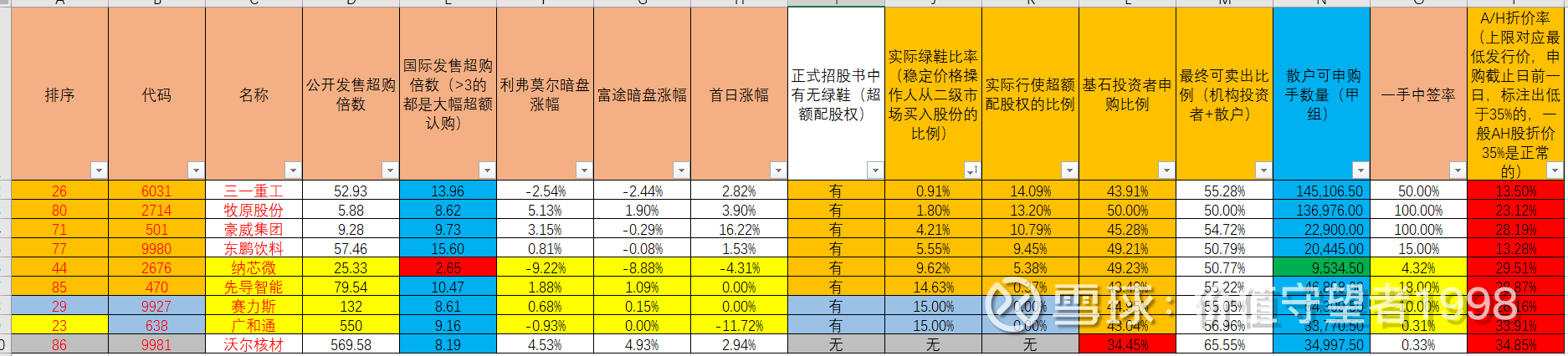

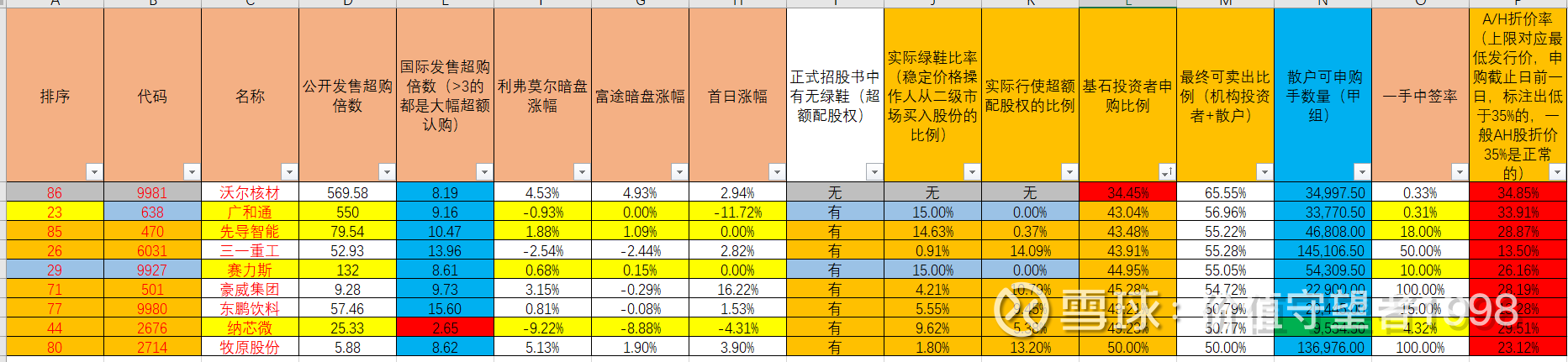

1.1.2 实际绿鞋比例(稳定价格操作人从二级市场买入股份的比例)—申购新股时看不见

从实际绿鞋比例(稳定价格操作人从二级市场买入股份的比例)角度看,三一重工、牧原股份、豪威集团、东鹏特饮这几只股,稳定价格操作人实际上从二级市场买入股份的比例较低,这表示稳定价格操作人只花了比较小的代价就把上市首日破发的股价给拉回来了。但是对于先导智能和赛力斯这两只新股,稳定价格操作人花了比较大的代价才把股价稳定在刚好不破发的状态,而对于纳芯微和广和通这两只新股,稳定价格操作人即使花了比较大的代价都没能让股价维持在不破发的状态,说明卖盘压力太大了,这也没办法。

所以说,即使有绿鞋,而且是在配发公告中明确有超额配售的绿鞋,他们也不能完全给股价兜底,毕竟他们只能买15%的股份,多了也买不了,而且有的稳定价格操作人看股价一泻千里,干脆不管了,象征性的买一点,随后直接行使超额配股权了。

因此,你要是奔着AH股折价率 < 35%且有绿鞋就敢申购的话,那你就得承受这个代价了。

1.1.3 从基石投资者比例—申购时能看到

实际上,除了沃尔核材,其余8只AH股的基石投资者比例都在40%以上,但依然对暗盘和上市首日涨幅没有太大的用处,或者说难以区分。

基石投资者的股份是有6个月禁售期的,因此基石投资者在暗盘和上市首日不能卖出股份,这样的话就能减少市面上的卖盘,基石投资者比例越高,卖盘越少。作为散户,我们肯定是希望基石投资者比例高一点好,因为这样卖盘压力不大,股价也就更不易破发。

1.1.4 从散户可申购数量(甲组)来看—申购时可以看到

这些AH股折价率 < 35%的新股的散户可申购数量(甲组)都挺多的,普遍大于2万手,因此对应的一手中签率就比较高,但同样对应的卖盘就比较大了,因此破发的概率也比较大。

1.1.5 1手中签率和1手配发量/甲组配发量—申购时不可见

1手中签率取决于两个因素,第一个是甲组配发量,第二是承销商给一手党分配的比例。

甲组配发量越多,一手中签率可能越高;

承销商给一手党分配的比例越高,一手中签率可能越高;

在甲组配发量高的前提下,承销商给一手党分配的比例越多,一手中签率就越高。

因此,从图中可以看到即使甲组配发量高,但是承销商给一手党分配的比例低的话,一手中签率也会很低的。

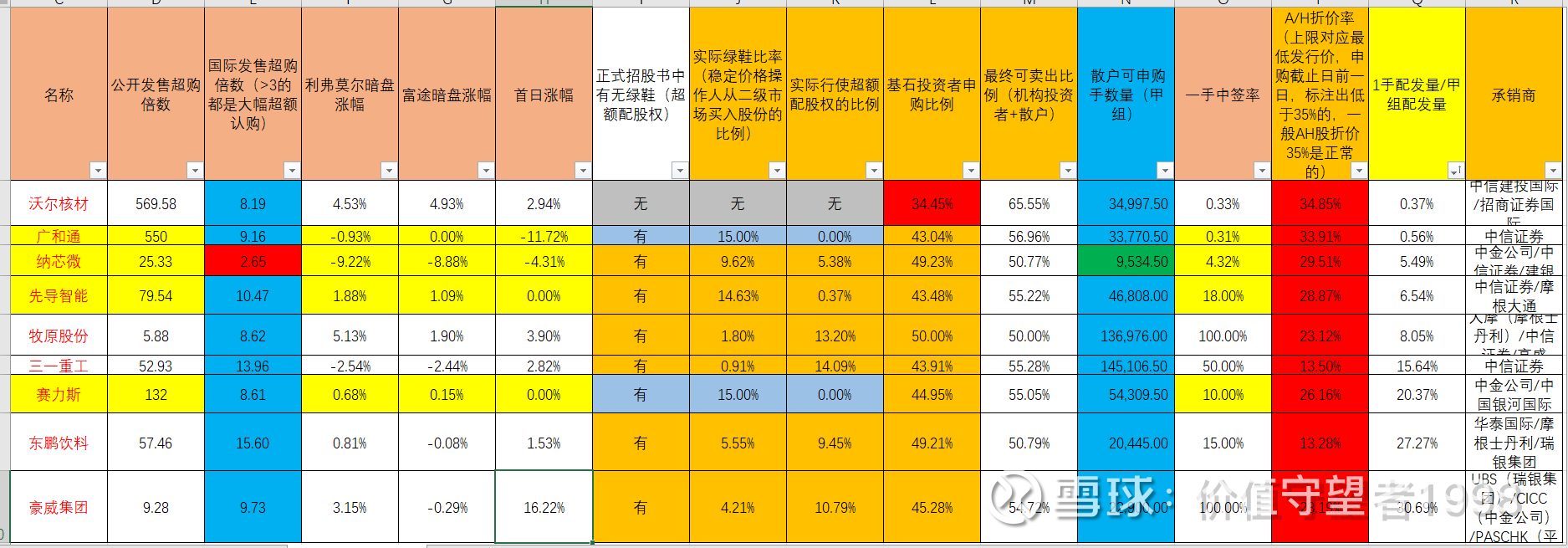

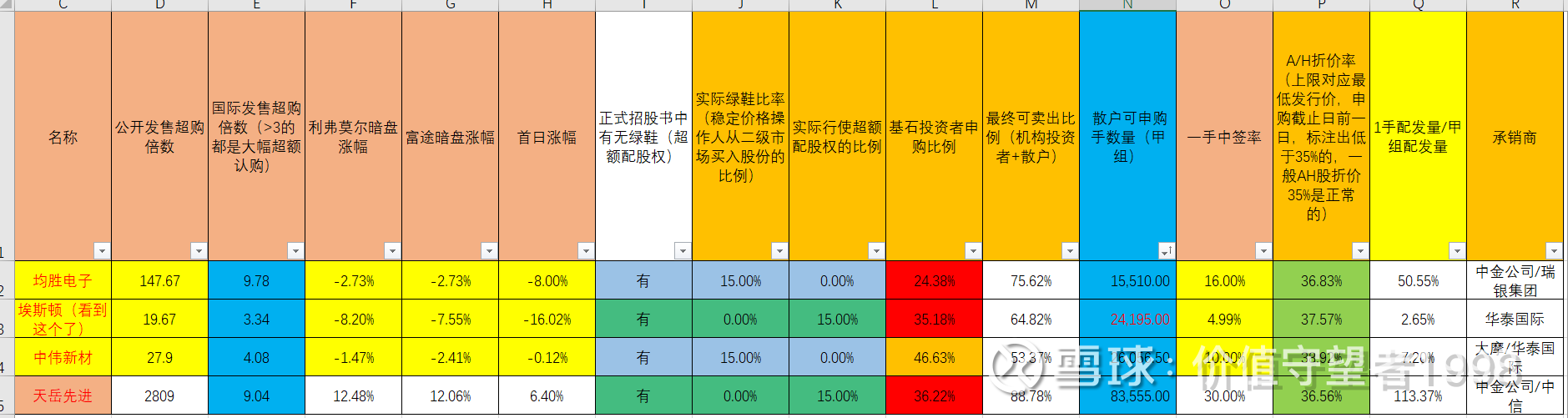

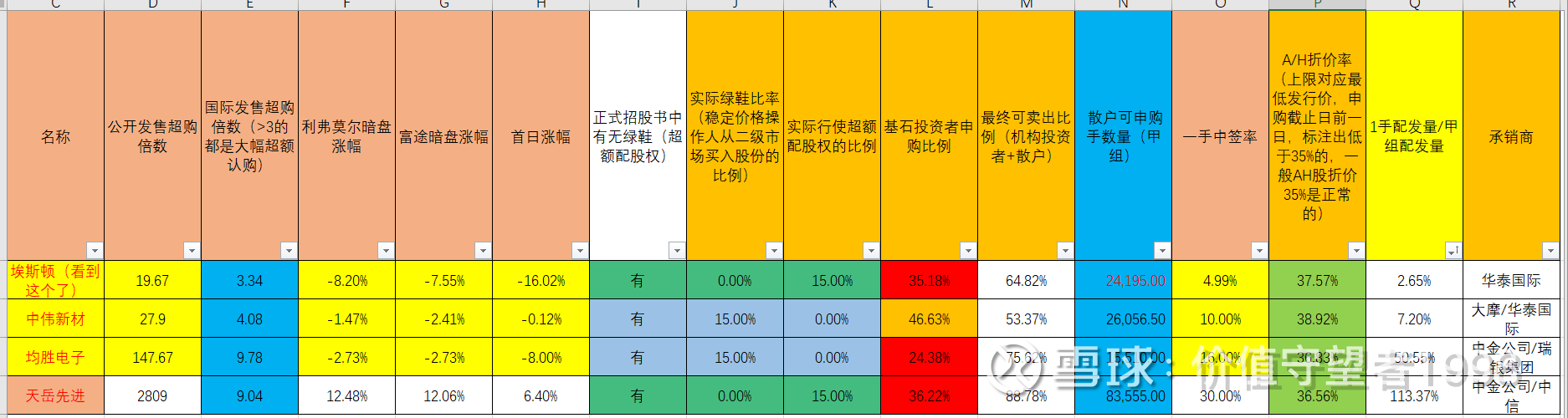

2. 35% < AH股折价率 < 40%:

35% < AH股折价率 < 40%的一共有4只,分别是:

上市首日破发了3只(首日涨幅 < 1%的我都算破发),分别是:

利弗莫尔证券暗盘(与辉立暗盘差不多)破发了3只,分别是:

富途暗盘破发了3只,分别是:

小结:

35% < AH股折价率 < 40%的情况下,

上市首日破发概率为75%

辉立暗盘破发的概率为75%

富途暗盘破发的概率为75%

并且这4只新股无论是在暗盘还是在上市首日,收盘价最高涨幅都没有超过20%,而且暗盘破发概率和上市首日一样,因此,我的建议是:对于35% < AH股折价率 < 40%的新股,能不碰就不要去碰了,亏钱的概率为75%,最高涨幅不超过20%。

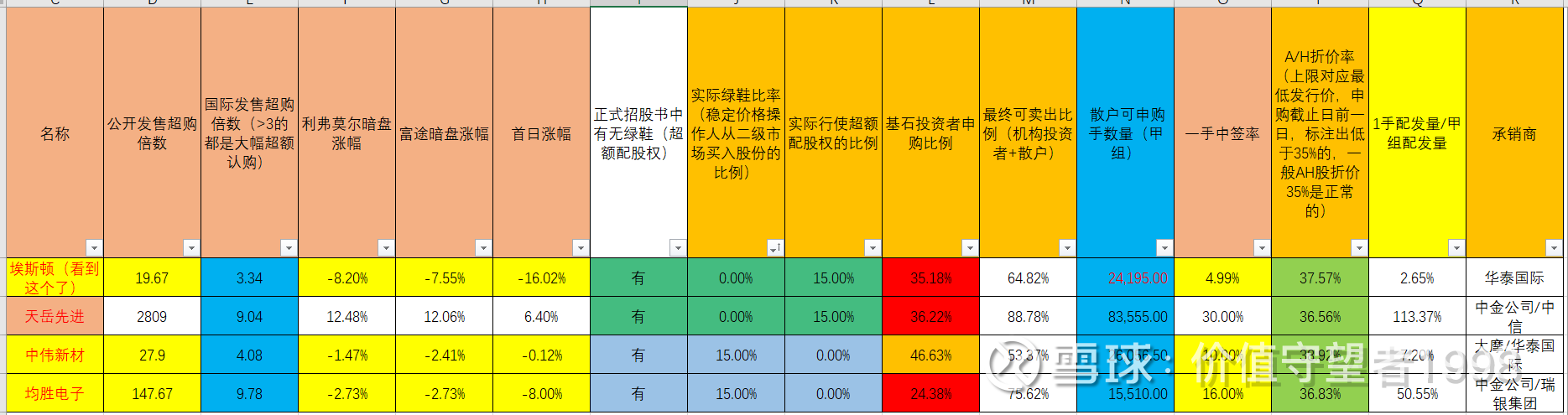

2.1 破发的原因,从指标的角度去考虑:

2.1.1 公开发售申购倍数—申购新股时能看到

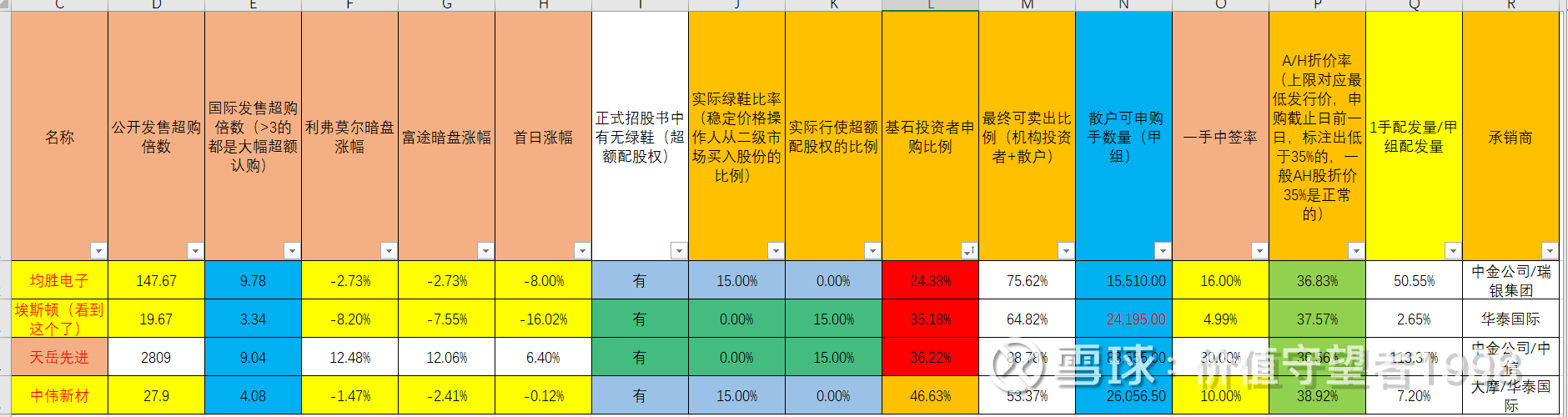

从公开发售申购倍数上来看,最高的公开发售申购倍数为2809倍,但其他三只的公开发售申购倍数都低于1000倍,甚至低于500倍,我的上一篇数据分析表明公开发售申购倍数超过1000倍的,亏损的概率是10%,而这些35% < AH股折价率 < 40%的新股的公开发售倍数远远不足1000倍,因此亏损的概率 > 10%也就不奇怪了。因此也就天岳先进没有破发了,其余的都破发了。

2.1.2 实际绿鞋比例(稳定价格操作人从二级市场买入股份的比例)—申购新股时看不见

从实际绿鞋比例(稳定价格操作人从二级市场买入股份的比例)角度看,中伟新材和均胜电子这三只股,稳定价格操作人实际上从二级市场买入股份的比例为15%,虽然中伟新材上市首日收盘价稳定在接近发行价附近,但仍然是破发的,不过稳定价格操作人已经尽力了;而对于均胜电子,即使稳定价格操作人花费了很大的代价,但上市首日收盘价仍然破发,且跌幅为8%。而对于天岳先进而言,稳定价格操作人压根没有任何买入操作,而且上市首日当天股价也没有破发,这也是因为天岳先进的公开申购倍数比较高的原因。而均胜电子和中伟新材的卖盘压力较大,因此还是出现了破发的情况。

而埃斯顿的话,目前还看不到稳定价格公告,因此没法根据这个来做分析,但是可以肯定的话,埃斯顿的卖盘抛压也很大。

所以说,即使有绿鞋,而且是在配发公告中明确有超额配售的绿鞋,他们也不能完全给股价兜底,毕竟他们只能买15%的股份,多了也买不了,而且有的稳定价格操作人看股价一泻千里,干脆不管了,象征性的买一点,随后直接行使超额配股权了。

因此,你要是奔着35% < AH股折价率 < 40%且有绿鞋就敢申购的话,那你就得承受这个代价了。

2.1.3 从基石投资者比例—申购时能看到

实际上,除了中伟新材,其余3只AH股的基石投资者比例都在40%以下,但依然对暗盘和上市首日涨幅没有太大的用处,或者说难以区分。

基石投资者的股份是有6个月禁售期的,因此基石投资者在暗盘和上市首日不能卖出股份,这样的话就能减少市面上的卖盘,基石投资者比例越高,卖盘越少。作为散户,我们肯定是希望基石投资者比例高一点好,因为这样卖盘压力不大,股价也就更不易破发。

2.1.4 从散户可申购数量(甲组)来看—申购时可以看到

这些35% < AH股折价率 < 40%的新股的散户可申购数量(甲组)都挺多的,普遍大于1.5万手,因此对应的一手中签率就比较高,但同样对应的卖盘就比较大了,因此破发的概率也比较大。

2.1.5 1手中签率和1手配发量/甲组配发量—申购时不可见

1手中签率取决于两个因素,第一个是甲组配发量,第二是承销商给一手党分配的比例。

甲组配发量越多,一手中签率可能越高;

承销商给一手党分配的比例越高,一手中签率可能越高;

在甲组配发量高的前提下,承销商给一手党分配的比例越多,一手中签率就越高。

因此,从图中可以看到即使甲组配发量高,但是承销商给一手党分配的比例低的话,一手中签率也会很低的。

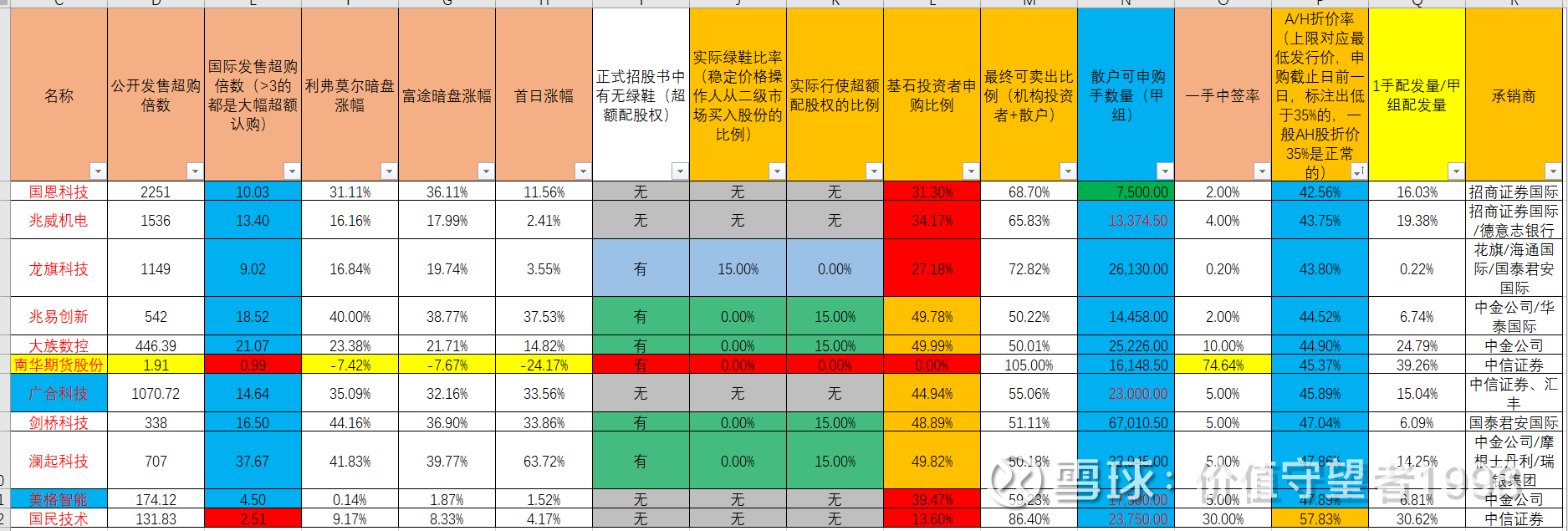

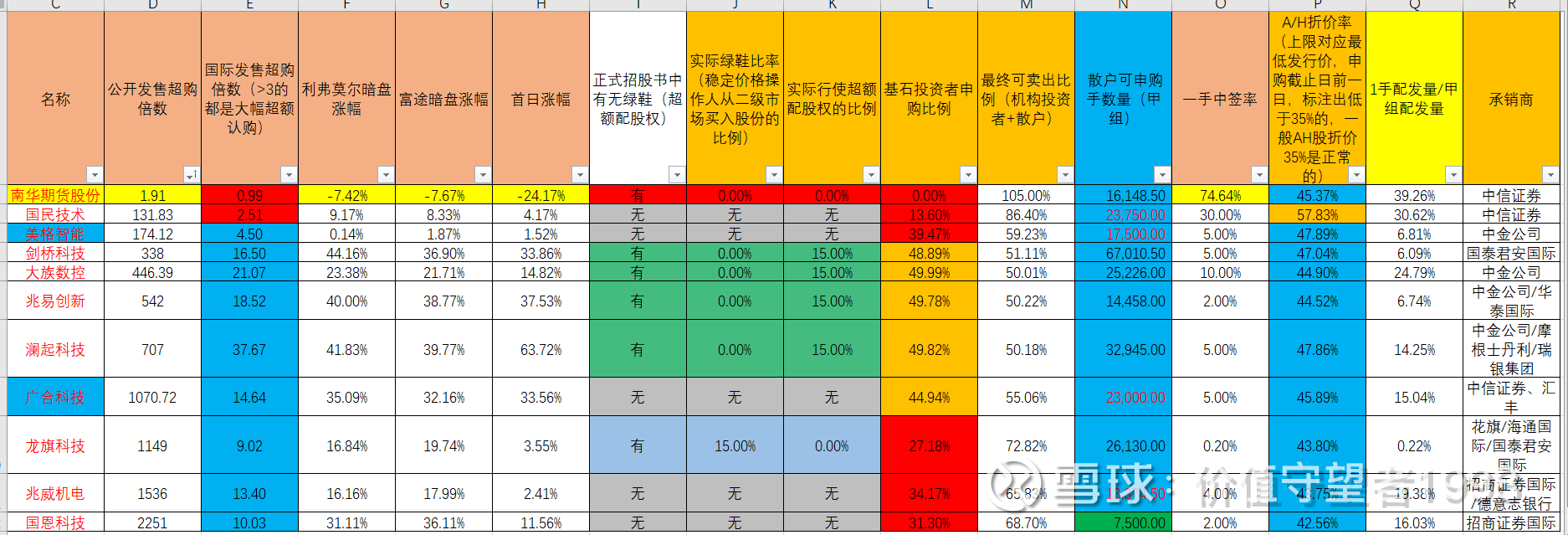

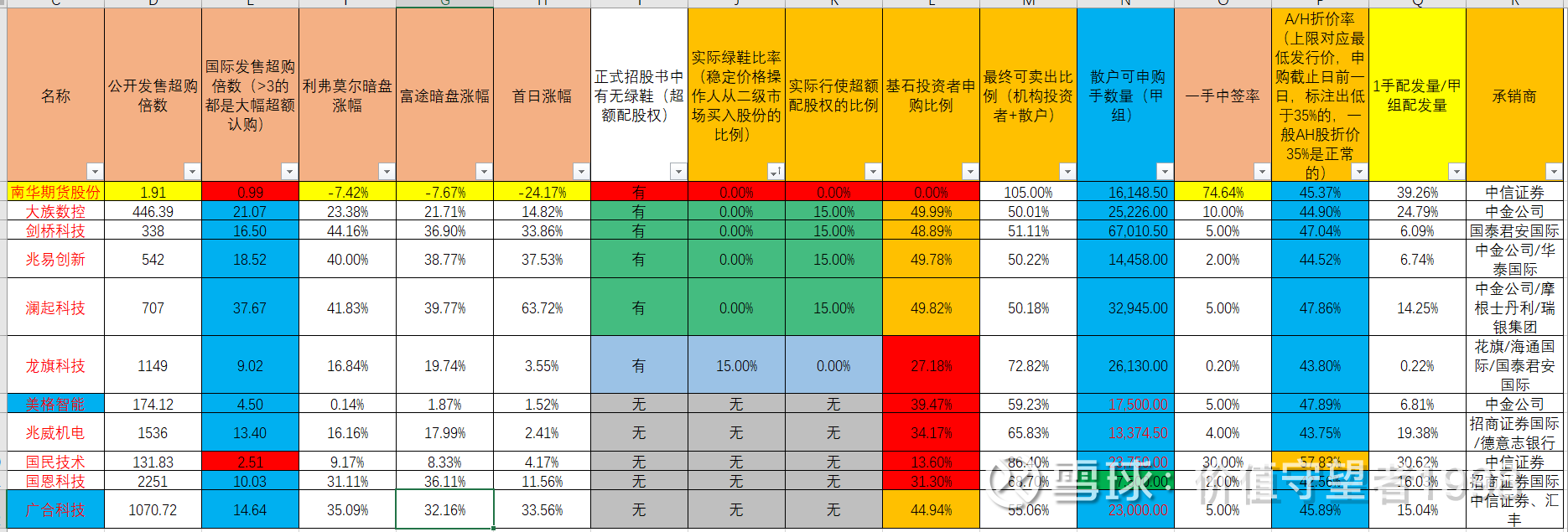

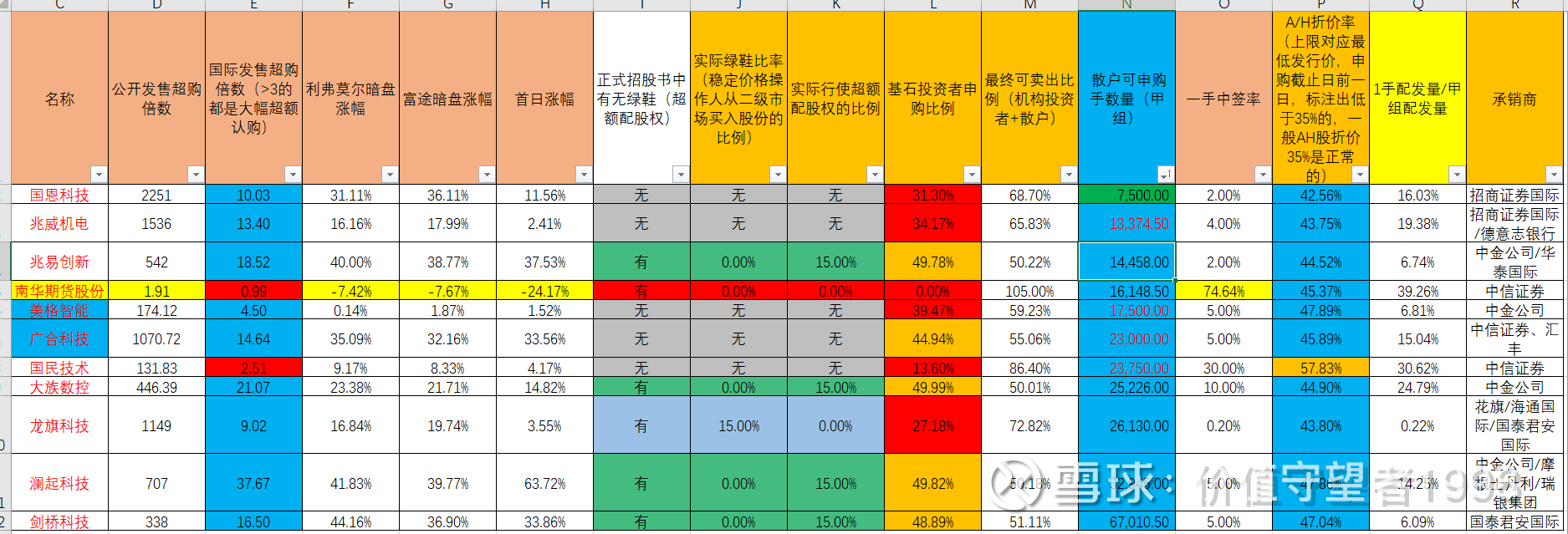

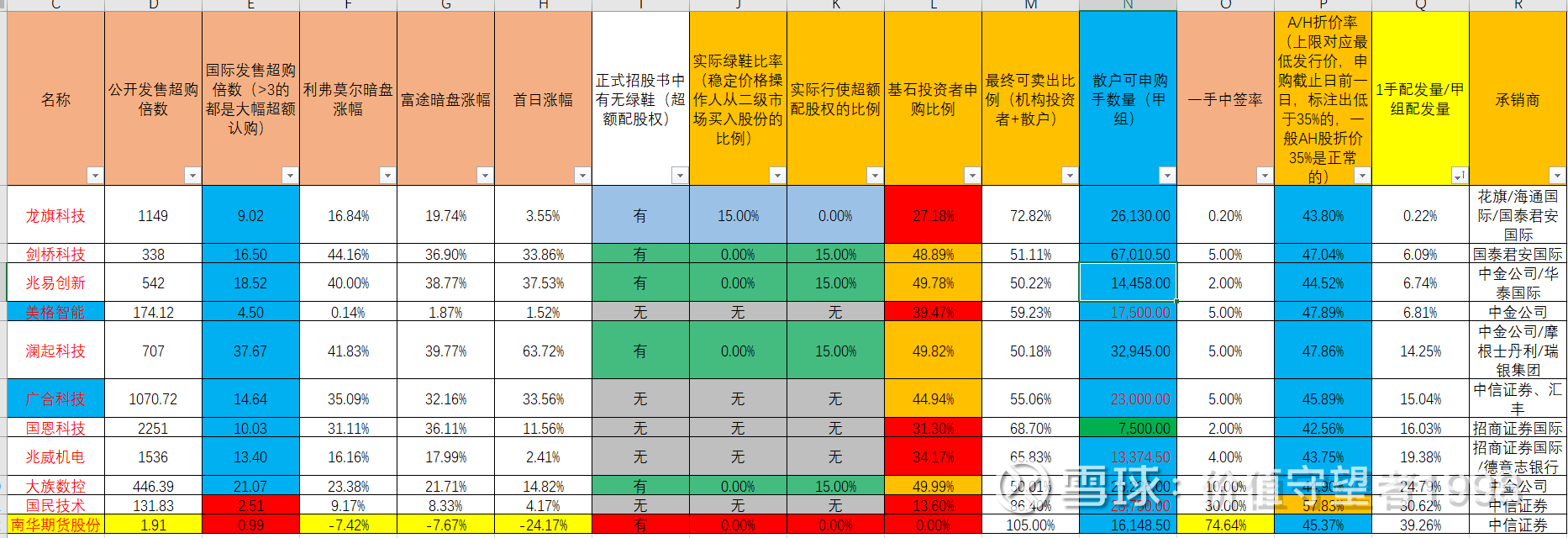

3. AH股折价率 > 40%:

AH股折价率 > 40%的一共有11只,分别是:

国恩科技、兆威机电、龙旗科技、兆易创新、大族数据、南华期货股份、广合科技、剑桥科技、澜起科技、美格智能、国民技术

上市首日破发了1只(首日涨幅 < 1%的我都算破发),分别是:

南华期货股份

利弗莫尔证券暗盘(与辉立暗盘差不多)破发了2只,分别是:

南华期货股份

富途暗盘破发了1只,分别是:

南华期货股份

小结:

AH股折价率 > 40%的情况下,

上市首日破发概率为9.1%

辉立暗盘破发的概率为18.18%

富途暗盘破发的概率为9.1%

并且这11只新股无论是在暗盘还是在上市首日,收盘价最高涨幅都没有超过50%,而且暗盘破发概率和上市首日一样,因此,我的建议是:对于AH股折价率 > 40%的新股,可以申购,上市首日和富途暗盘亏钱的概率是9.1%,辉立暗盘亏钱的概率是18.18%,最大涨幅不超过50%,建议暗盘出货即可。

3.1 破发的原因,从指标的角度去考虑:

3.1.1 公开发售申购倍数—申购新股时能看到

从公开发售申购倍数上来看,广合科技、龙旗科技、兆威机电和国恩科技的公开发售申购倍数都高于1000倍,而兆易创新和澜起科技的公开发售申购倍数都高于500倍,国民技术、美格智能、剑桥科技和大族数据的公开发售申购倍数都高于100倍,而南华期货股份的公开发售申购倍数为1.91倍,远不足1000倍,热度明显不足,而且南华期货股份的国际发售也认购不足,导致向公开发售回拨了5%,因此散户抛压更大了。虽然南华期货股份的AH股折价率为45.37%,但依然免不了破发,这就是热度的重要性。

3.1.2 实际绿鞋比例(稳定价格操作人从二级市场买入股份的比例)—申购新股时看不见

从实际绿鞋比例(稳定价格操作人从二级市场买入股份的比例)角度看,龙旗科技的稳定价格操作人实际上从二级市场买入股份的比例为15%,最终龙旗科技上市首日的收盘价涨幅为3.55%,稳住了股价。而其他的新股要么没有绿鞋,要么有绿鞋但是没有超额配售,再就是有绿鞋但上市首日不需要稳定股价,直接全部行使了超额配股权。

3.1.3 从基石投资者比例—申购时能看到

有5只新股的基石投资者比例高于40%,有5只新股的基石投资者比例低于40%还有一只新股没有基石投资者,因此南华期货股份的卖盘相当大。但基石这个指标其实也看不出什么东西来的。

基石投资者的股份是有6个月禁售期的,因此基石投资者在暗盘和上市首日不能卖出股份,这样的话就能减少市面上的卖盘,基石投资者比例越高,卖盘越少。作为散户,我们肯定是希望基石投资者比例高一点好,因为这样卖盘压力不大,股价也就更不易破发。

3.1.4 从散户可申购数量(甲组)来看—申购时可以看到

这些AH股折价率 > 40%的新股的散户可申购数量(甲组)都挺多的,普遍大于1.3万手(除了国恩科技,因此国恩科技也是被炒作了一番,因为股份数目较少),因此对应的一手中签率就比较高,但同样对应的卖盘就比较大了,因此破发的概率也比较大。

3.1.5 1手中签率和1手配发量/甲组配发量—申购时不可见

1手中签率取决于两个因素,第一个是甲组配发量,第二是承销商给一手党分配的比例。

甲组配发量越多,一手中签率可能越高;

承销商给一手党分配的比例越高,一手中签率可能越高;

在甲组配发量高的前提下,承销商给一手党分配的比例越多,一手中签率就越高。

因此,从图中可以看到即使甲组配发量高,但是承销商给一手党分配的比例低的话,一手中签率也会很低的。

4. 总结(以下都是来自2025年8月1日以后的统计数据结论):

1.对于AH股折价率 < 35%的新股,能不碰就不要去碰了,辉立暗盘亏钱概率为44.44%,富途暗盘亏钱概率为66.67%,上市首日亏钱概率为55.56%,并且最大涨幅不超过20%。

2.对于35% < AH股折价率 < 40%的新股,能不碰就不要去碰了,亏钱的概率为75%,最高涨幅不超过20%。

3.对于AH股折价率 > 40%的新股,可以申购,上市首日和富途暗盘亏钱的概率是9.1%,辉立暗盘亏钱的概率是18.18%,最大涨幅不超过50%,建议暗盘出货即可。

4. 目前AH股折价率最高为57.83%,国民技术

我的申购建议:

1. 以后碰到AH股,先计算申购截止日前一日收盘时的AH股折价率,折价率低于40%的不要碰,除非基本面非常优秀;

2. AH股折价率高于40%可以看一下基本面,基本面一般的话,可以试一试,如果基本面较好的话可以融资;

3. AH股折价率接近60%的,即使基本面不太好也可以无脑上,但是肉不会有多少,大概10%的涨幅就可以心满意足了。