2025年10月28日下午2点半值得建仓购买的六只股票分析报告

2025年10月28日下午2点半值得建仓购买的六只股票分析报告

一、消费电子行业整体分析

行业前景与政策环境

从政策环境来看,2025年消费电子领域被列为政策热点行业之一,获得了明确的政策支持,这一“新兴产业”定位构成了驱动消费电子板块发展的重要逻辑,板块整体表现与政策导向高度契合。在市场表现方面,消费电子板块呈现出积极的复苏态势,当前板块平均涨跌幅为0.07%,上涨股票数量达52只,下跌股票数量为46只,上涨个股数量明显多于下跌个股,整体呈现上涨趋势,反映出板块正处于复苏阶段。综合来看,政策的有力支持为消费电子行业提供了良好的发展环境,而板块内多数个股的上涨表现则进一步印证了行业景气度的提升,政策驱动与市场积极信号共同支撑了消费电子板块的发展前景。

二、个股分析:福日电子(600203)

公司基本面

福日电子2025年三季报数据显示,公司营业收入达93.40亿元,同比增长19.11%;归属母公司所有者净利润为8736.24万元,同比增长165.17%,实现营收与净利润双增长,业绩显著改善。值得注意的是,净利润增速(165.17%)显著高于营收增速(19.11%),表明公司盈利效率有所提升。在市场表现方面,公司近期涨幅达7.12%,在消费电子板块涨幅排名首位,这一表现反映出市场对其业绩改善的积极认可。尽管当前数据已显示公司基本面显著改善,但增长的可持续性仍需结合业务结构(如是否涉及AI算力、新能源车智能化等政策热点领域)进一步确认。

财务健康状况

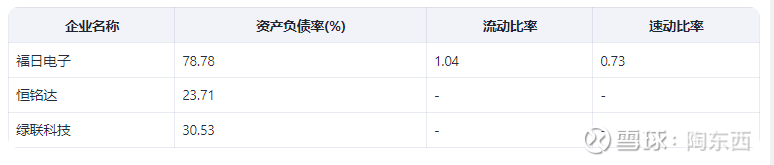

福日电子当前财务健康状况呈现一定风险。根据2025年三季报数据,公司资产负债率为78.78%,接近80%的高位,显著高于行业平均水平。同时,流动比率和速动比率分别为1.04和0.73,均低于1.5的安全阈值,表明短期偿债能力较弱,存在较大的短期偿债压力。与同板块内稳健型企业相比,福日电子的财务健康度明显偏低。例如,恒铭达同期资产负债率为23.71%,绿联科技为30.53%,福日电子的资产负债率显著高于上述两家企业,进一步反映其负债水平处于行业较高位置。

市场情绪与技术面

福日电子近期市场情绪偏向乐观,作为消费电子板块内表现突出的个股,其近期涨幅达7.12%,在板块中涨幅居前,受到短期资金的高度关注。板块分析显示,涨幅居前的个股通常因基本面和技术面表现较好而吸引资金流入,而当前板块内个股表现分化,进一步凸显了福日电子作为板块内关注度较高标的的市场地位,短期资金关注度持续提升。

技术面方面,尽管5分钟及30分钟K线数据暂无法获取以验证短期波动,但日线级别显示,该股涨幅已突破近期平台,这一走势可能预示着短期上涨趋势的形成。不过,需警惕高位回调风险,若后续成交量能够持续放大,则有助于强化上涨动能,反之则可能加剧回调压力。

三、个股分析:恒铭达(002947)

公司基本面

恒铭达作为消费电子精密结构件供应商,其2025年三季报财务数据显示,公司营业收入达19.63亿元,同比增长15.51%;归属母公司所有者净利润为4.08亿元,同比增长31.24%,财务状况稳健。从增速对比来看,净利润增速(31.24%)显著高于营收增速(15.51%),这一现象通常表明公司可能通过产品毛利率提升或费用控制优化等方式实现了盈利水平的改善。此外,作为消费电子产业链的重要环节,公司业务发展受益于下游终端市场(如智能手机、可穿戴设备等)出货量的复苏趋势,其基本面稳健性强于行业平均水平。

财务健康状况

恒铭达当前财务健康状况表现优异。从资产负债结构来看,公司2025年三季报显示资产负债率为23.71%,处于极低水平。对比消费电子板块约50%的行业平均资产负债率及同行企业福日电子78.78%的资产负债率,恒铭达的资产负债率显著低于行业平均及主要竞争对手,表明公司整体债务压力极小。在短期偿债能力方面,公司流动比率达3.74,速动比率为3.33,均远高于安全阈值,显示其短期偿债能力较强,几乎无短期偿债压力。同时,2025年三季报披露的经营性现金流为2.75元/股,保持正向流入,表明公司资金链安全稳定。综合来看,恒铭达财务健康度在板块内排名前列,具备较强的抗风险能力和潜在的业务扩张潜力。

市场情绪与行业前景

恒铭达近期市场表现稳健,涨幅达5.23%,在消费电子板块中表现良好,反映出市场对其关注度的提升。尽管北向资金净流入数据缺失,无法直接验证大额资金流入的具体条件,但结合板块整体上涨趋势,市场情绪偏向理性乐观。

从行业前景来看,2025年消费电子领域获得明确的政策支持,板块整体表现与政策导向高度契合,呈现出积极的发展态势。恒铭达的业务布局与行业智能化升级趋势相契合,在政策红利的持续推动下,有望进一步受益于下游市场需求的增长,为公司长期发展奠定良好基础。

四、个股分析:绿联科技(301606)

成长性与行业定位

绿联科技展现出显著的成长潜力。根据2025年三季报数据,公司营业收入达63.64亿元,同比增长47.80%,该营收增速在所属板块内处于最高水平;归属母公司所有者净利润为4.67亿元,同比增长45.08%,净利润增速与营收增长基本匹配,这一系列数据表明公司正处于高速成长期,被市场标签为“高速增长个股”。在业务布局方面,公司聚焦智能配件(如快充、存储设备)与AI硬件(如智能音箱)领域,其业务结构深度契合“新质生产力”发展背景下“消费电子+AI”的产业融合趋势,成长逻辑清晰,行业定位精准。

财务与市场情绪平衡

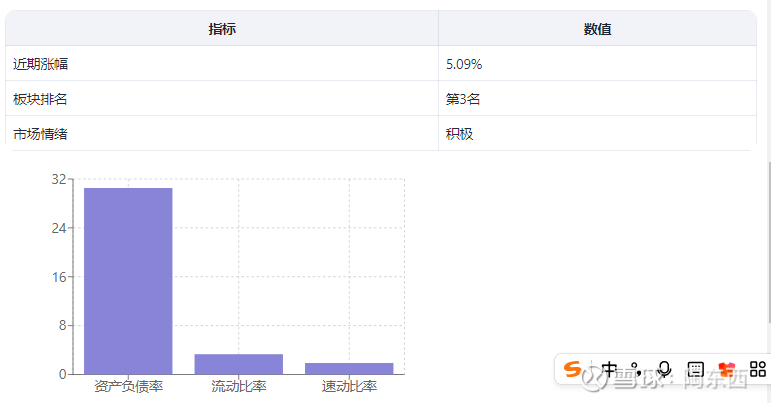

绿联科技当前财务结构呈现稳健特征,资产负债率为30.53%,处于适中水平,流动比率3.32及速动比率1.88均显示出较强的短期偿债能力,整体财务风险低于福日电子、华勤技术等同行企业。从市场情绪与基本面匹配度来看,公司近期股价涨幅达5.09%,在消费电子板块涨幅排名第三,市场情绪积极。结合其业绩增速分析,该涨幅与业绩增长水平基本匹配,表明市场情绪与公司基本面保持同步,未观察到明显的估值泡沫迹象。

在运营效率层面,公司应收账款周转天数为6.44天,处于行业领先水平,反映出优秀的资金回收能力;但存货周转率数据未直接提供,需持续关注以验证其运营效率是否能够有效支撑当前的高增长态势。

五、个股分析:华勤技术(603296)

规模与增长潜力

华勤技术在规模与增长潜力方面展现出显著优势。2025年三季报数据显示,公司营业收入达1288.82亿元,同比增长69.56%,呈现出规模较大且增长强劲的特点。若该增长源于AI服务器代工等政策支持的热点领域,则其增长的可持续性将具备较强基础。同时,公司归属母公司所有者净利润为30.99亿元,同比增长51.17%,净利润增速虽保持较高水平,但略低于营收增速。在此情况下,需关注公司毛利率的变化情况,以判断是否存在因低价竞争导致盈利被稀释的风险。

高负债风险提示

华勤技术(603296)存在显著的高负债风险,需予以重点关注。根据2025年三季报数据显示,公司资产负债率高达75.30%,流动比率为1.10,速动比率仅0.86,短期偿债能力较弱[1]。这一负债水平与协创数据(资产负债率75.94%)相近,二者共同构成了“高增长+高负债”的风险组合特征[2]。

从短期偿债能力来看,公司流动比率接近1.0的临界值,表明流动资产对流动负债的覆盖能力有限,短期偿债能力在一定程度上依赖经营性现金流的稳定性。若未来行业需求出现波动导致营收增速下滑,可能进一步削弱公司的现金流生成能力,进而引发流动性风险。

鉴于上述情况,投资者需持续跟踪公司订单能见度及负债偿还计划的执行情况,以评估其高负债结构下的经营可持续性。

六、个股分析:协创数据(300857)

细分领域优势

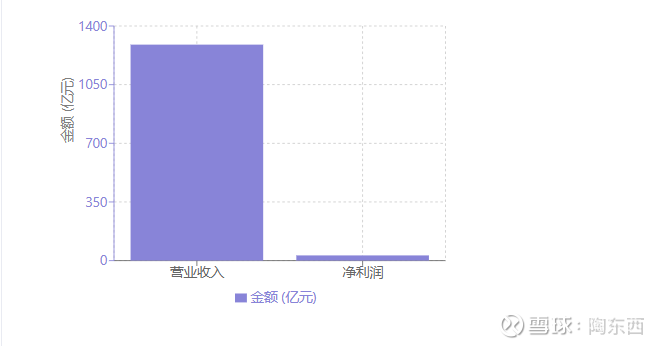

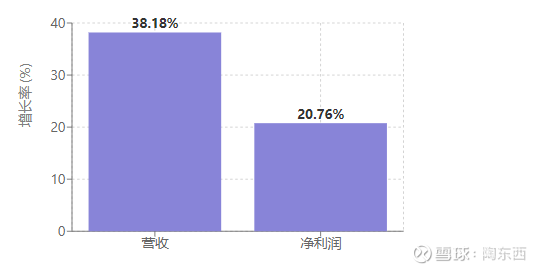

协创数据作为消费电子细分领域的企业,2025年半年报显示其业绩呈现稳步增长态势。具体来看,公司当期实现营业收入49.44亿元,同比增长38.18%;归属母公司所有者净利润4.32亿元,同比增长20.76%。从业绩增速对比来看,其营收增速显著高于板块平均水平,而净利润增速则相对略低,这一差异可能与产品结构因素相关,例如物联网模组业务在公司营收中占比较高,该类业务通常具有毛利率较低的特点。在市场表现方面,公司近期涨幅为3.51%,在消费电子板块中排名第五,整体涨幅相对滞后。尽管当前市场对其可能存在一定的担忧因素,但需结合智能家居、工业物联网等细分领域渗透率持续提升的行业发展逻辑,综合评估其未来的估值修复空间。

风险与机会平衡

协创数据在风险与机会的平衡层面呈现出显著的结构性特征。从风险角度看,公司面临高负债与潜在现金流压力的双重挑战,其风险等级与华勤技术相当,但由于营收规模显著较小(49.44亿元 vs 华勤技术1288.82亿元),抗风险能力相对更弱。2025年半年报数据显示,公司资产负债率高达75.94%,流动比率为1.12,速动比率仅0.76,表明短期偿债能力较弱,存在一定的流动性压力。尽管经营性现金流具体数据未直接披露,但结合高负债水平,若现金流持续承压,可能进一步加剧财务风险。

从机会层面分析,公司业绩增长为其带来一定的改善潜力。若后续发布的三季报能够显示经营性现金流显著改善,同时资产负债率出现下降趋势,则可能标志着公司进入困境反转的通道。反之,若财务指标未能如预期优化,市场需对其投资价值保持谨慎态度。总体而言,协创数据的投资机会高度依赖于短期财务指标的边际改善,当前阶段需动态跟踪其偿债能力与现金流状况的变化。

七、投资建议与风险提示

综合评分与建仓优先级

综合评估各标的的财务状况、成长性及风险水平,结合“政策热点+财务稳健”的核心建仓逻辑,本次建仓优先级排序及建议如下:

优先推荐标的为恒铭达与绿联科技。其中,恒铭达财务状况稳健,安全垫厚实,成长性良好,符合重点关注标准,建仓优先级居首;绿联科技成长性突出且财务健康,增长与风险平衡能力较强,建仓优先级次之。二者均满足政策热点契合度高、财务基本面稳健的核心要求,具备较高的配置价值。

风险偏好较高的投资者可关注福日电子与华勤技术。福日电子业绩改善显著,但财务风险较高;华勤技术业绩增长强劲,然负债水平偏高。二者需谨慎评估风险,建议设置严格止损机制(如跌破近期涨幅的50%)以控制下行风险,建仓优先级分别为第三、四位。

协创数据暂建议观望。该标的虽业绩稳步增长,但财务风险较高,当前财务指标尚未达到理想水平,需待其财务结构改善、风险因素缓解后,再重新评估建仓可行性,当前优先级为第五位。

风险提示

从板块层面来看,消费电子板块近期10日涨幅仅为0.07%,未达到20%的短期爆发力筛选标准,表明板块短期内缺乏显著的上涨动力。同时,北向资金流入数据存在缺失,无法有效验证外资对该板块的配置意愿及市场情绪,增加了投资决策的不确定性。

在个股层面,部分标的存在较为突出的财务风险。其中,福日电子、华勤技术、协创数据等个股资产负债率较高,短期偿债能力相对较弱,面临一定的流动性压力。若未来行业出现周期性回调或市场整体环境恶化,此类高负债个股可能因业绩下滑与估值收缩的双重影响而遭遇“戴维斯双杀”。此外,板块内个股表现分化明显,市场波动可能进一步加剧不同标的间的业绩差异,增加了个股选择的难度。

综合来看,针对上述风险,投资者在参与相关投资时需采取审慎策略,建议进行分散配置以降低非系统性风险,同时严格控制单只个股的仓位,原则上不超过投资组合总规模的10%。