金龙汽车:从题材炒作到价值重估的逻辑演变

持有 $金龙汽车(SH600686)$ 一年多了,从去年的磨底到今年的大起大落,这票的故事越来越有意思。回想 2024 年 7-8 月那会儿,股价从 7 元直接干到 19.6 元,当时市场疯了一样炒作无人驾驶概念。现在回头看,那一波是纯情绪,随后的这一年多起起伏伏,终于把投机盘洗得差不多了。

现在的回调,反而让我看得更清楚了——剥离了概念炒作,现在的金龙才是一个实实在在的困境反转标的。

一、题材退潮后,基本面的改善更扎实

最近大盘不好,加上前期获利盘出逃,股价确实回调了不少。但我反而觉得这是好事。

为什么要这么说?

因为 2024 年夏天那波疯涨,资金是冲着概念去的,来得快去得也快。而现在,我们面对的是一份实打实的成绩单:

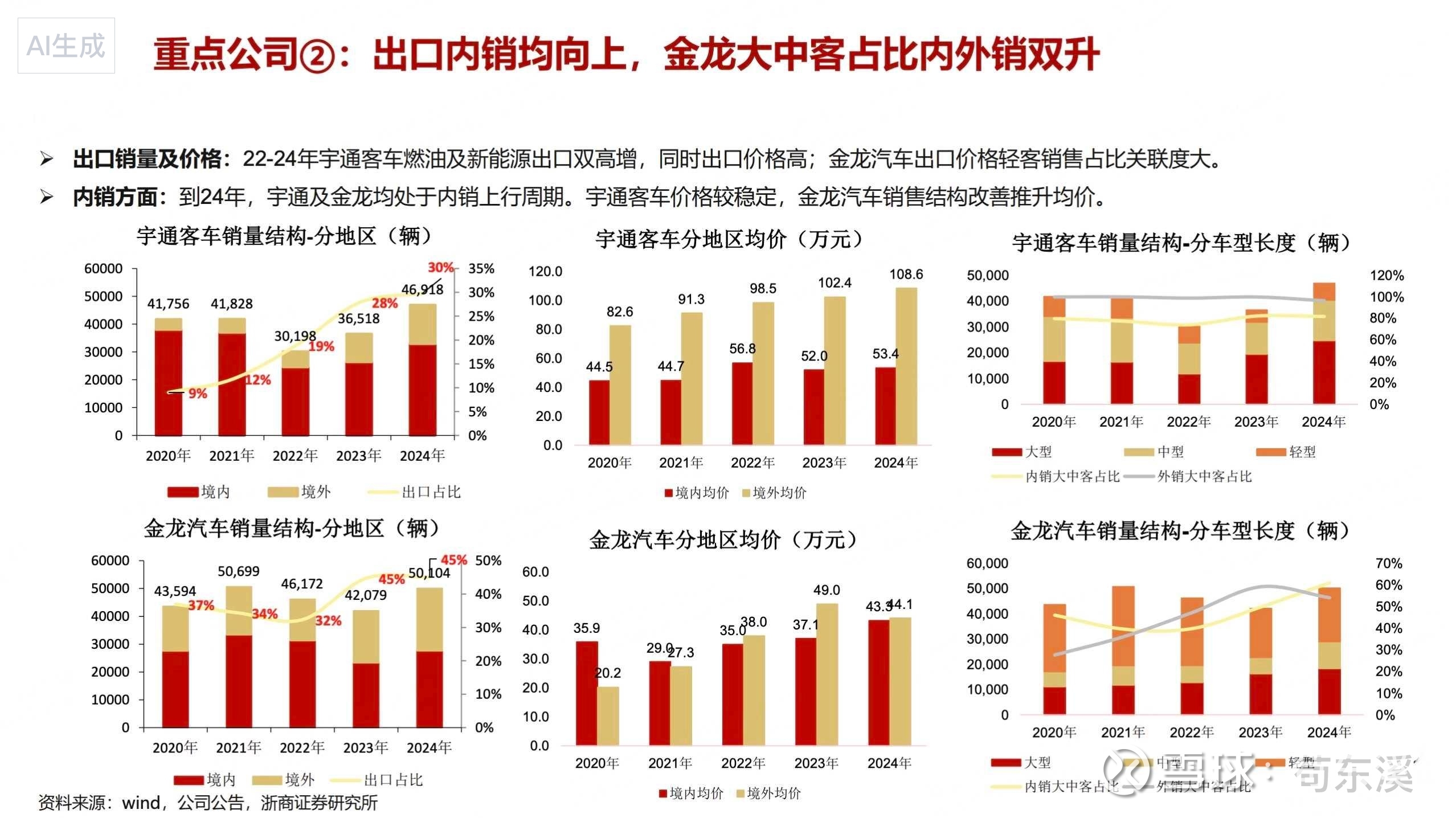

今年 1-10 月的亮点数据:

总销量 3.89 万辆, 同比涨了 3.x%。这个数看着不大,但结构完全变了:

国内销量跌了 33%

海外销量却大涨了 51%,卖了 1.9 万台

更关键的是,海外单车均价(ASP) 49 万,比国内的 43 万贵了 15%

这就导致海外毛利率能做到 14.18%,比国内的 5.88% 高出一大截

管理层在沟通会上也交了底,2026 年海外销量预期还能增长 10-15%。这种"用高毛利收入置换低毛利收入"的结构性改善,比单纯的销量增长值钱多了。

二、最大的预期差:盯着那 10 个点的毛利修复

持有这一年多,我最关注的其实不是销量,而是毛利率。

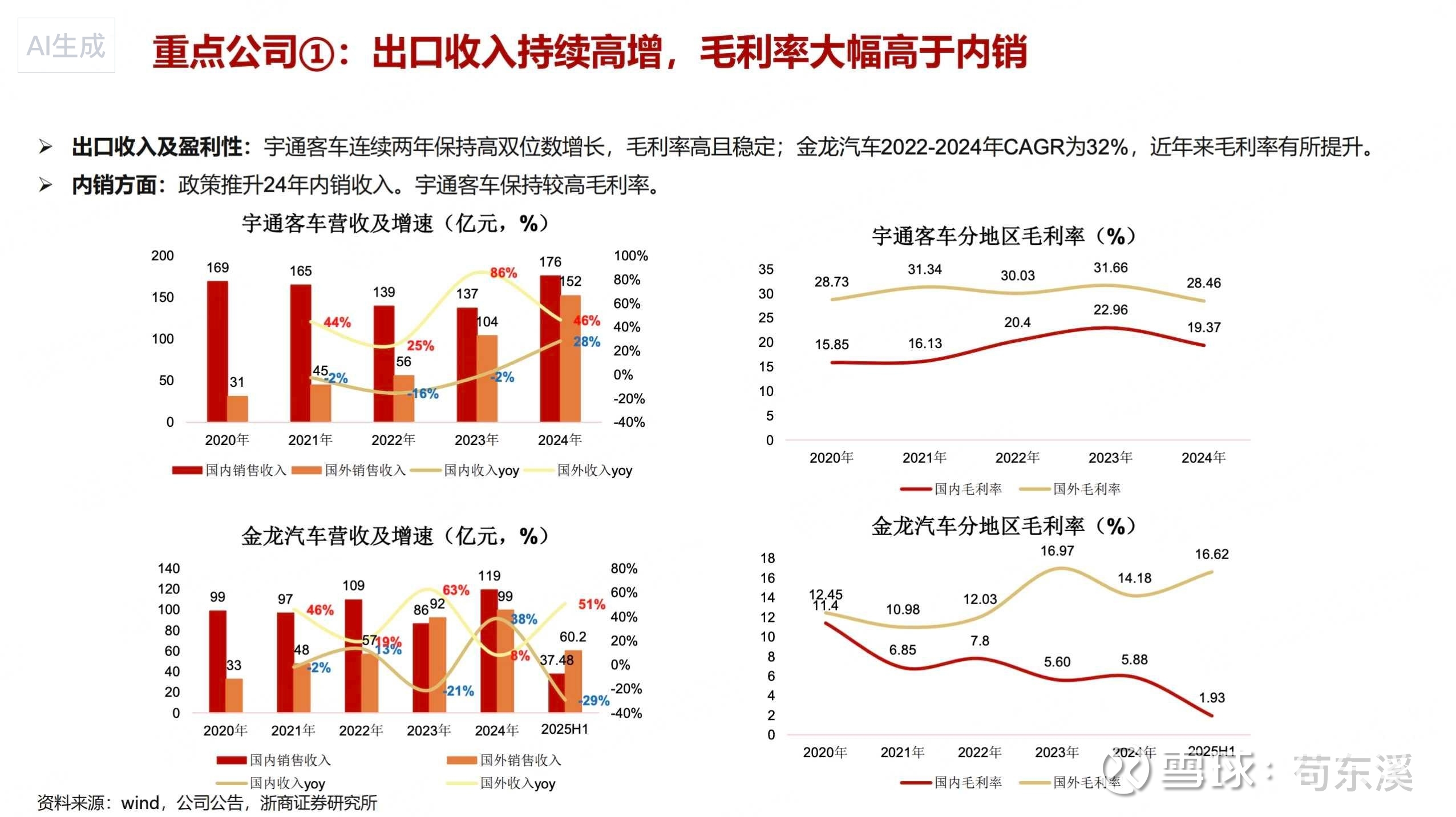

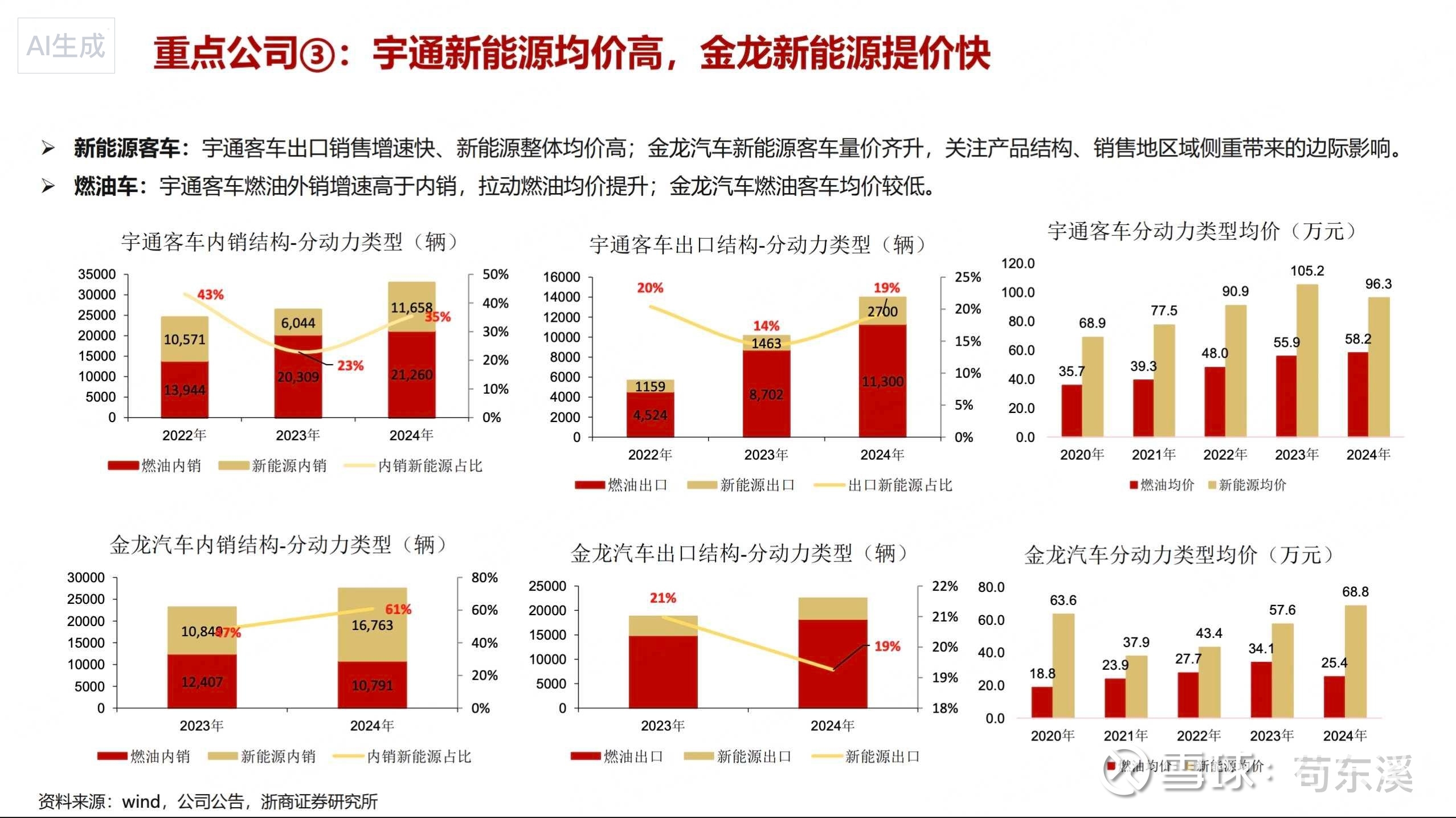

看看同行对比:

$宇通客车(SH600066)$ : 23%

$中通客车(SZ000957)$ : 19%

#金龙汽车# : 只有 10%

凭什么?原材料成本占营收 77%,而宇通只有 46%。这中间的差价,以前都被内耗吃掉了。

但今年,改革的路径是真的清晰了:

股权理顺了: 厦门金旅 40% 股权收回,大小金龙实现完全控股,内部扯皮的事儿没了

集采动真格: 上半年集采比例 24%,年底目标 40%,三年后要干到 90%。以前电池买得比友商贵,现在统一采购,单车成本就能下来几万

利润兑现了: 二季度扣非转正,三季报扣非赚了 8378 万,这是 2021 年以来最好的表现

管理层现在的目标是:2026 年净利率做到 3-5%。如果真能实现,这就不是周期股,是成长股。

三、无人驾驶:是锦上添花,不是主菜

我的观点很明确: 这是锦上添花的增长变量,不是雪中送炭的救命稻草。

2024 年那波暴涨是炒作,那时候很多东西没落地。但有意思的是,到了今年(2025 年)9 月,京东物流的那个百万台采购方案才真正定下来。

核心看点:

金龙和京东从 2020 年就开始合作了,现在的 DIDO 物流车已经迭代到了第三代

京东未来 5 年要采购 100 万台,金龙作为核心伙伴,这块蛋糕确实有想象力

再加上和百度合作的阿波罗巴士已经在全球卖了,这些布局说明管理层眼光是可以的

但这块业务在未来 3-5 年可能才会变成利润大头。现在的股价,不应该为这个大饼支付过高溢价,把它当做一个免费的看涨期权就好。

四、估值与风险:从题材到价值的切换

怎么算账?

现在金龙的 PS(市销率)只有 0.4 倍,远低于宇通的 1.6 倍

如果不谈虚的,就按 2027 年毛利率修复到 15%、净利率达到 3-5% 来算,那时候的利润规模撑起现在的市值(100 亿出头)是绰绰有余的

风险当然要看清:

资产负债率 85%,确实太高了,虽然是因为占用了上游资金,但毕竟杠杆在那

二股东(福建投资)的减持计划还会重启,这始终是个抛压

集采能不能推到 90%,还得看执行力

五、总结

2024 年的疯狂是题材炒作,现在的回调是价值回归。

这一年多的持股经历告诉我:不要把长期利好当成短期爆发的理由。

京东的单子是好消息,但那是明后年的事。眼下,只要金龙能把毛利率从 10% 拉回到 15%,把海外的高增长维持住,这个困境反转的逻辑就立得住。

现在的价格,挤掉了题材的水分,留下的才是基本面的干货。四季度是验证期,看集采返利能不能到账,看海外订单交付顺不顺。

数据不会骗人,让时间来证明吧。

以上纯属个人持股感受,不构成投资建议!