渠道力

新消费渠道——品牌孵化,造神工具

给予B端厂商低风险、轻资产探索转型消费企业的机会。

为什么现在饮料市场、健康保健品、化妆品市场,竞争拼杀的如此激烈,一方面是巨大的市场空间和较高的增长速度,另一方面,是试错的风险变低了,新消费渠道+代工的模式,可以让很多新进者快速迭代生长,完成低成本入场试错和初始品牌渠道积累,从新进者成长为新锐品牌。而新消费渠道向所有公司敞开大门,只要用心做,应该都不会太差。而B端企业的产业协同优势,恰恰是不可替代的巨大优势。

新消费市场,以直播电商、社交电商、跨境电商、商超新零售等多元化渠道为主要代表,正在经历爆发式增长。随着悦己化趋势凸显,新消费市场迎来巨大的增长机会。 B端确定性大,但估值和成长受限,C端竞争激烈,但成长空间巨大。B端到C端转型,很多企业具备巨大的产业链协同优势和丰富的行业经验,缺少的只是思维模式和C端经验,而如今占据市场半壁江山的新消费渠道,成了众多企业低风险、轻资产转型试错、孵化品牌、打造超级产品的核心工具。

举例对比

若羽臣--B端代运营,依靠线上连续成功孵化2款大品类和超级产品,未来将作为B端转C端的经典案例;

永安药业--B端原料,借助线上C端转型,必须要孵化功能水,切记多品类研发,多产品矩阵意味着没有重心,超级产品才能成就超级品牌;

保龄宝--B端代糖,有做自营的计划,暂无成果,且下游分散,不好聚焦,暂做空白对照组;

百合股份(仙乐健康)--B端营养健康品代工,转型优势巨大,得天独厚。

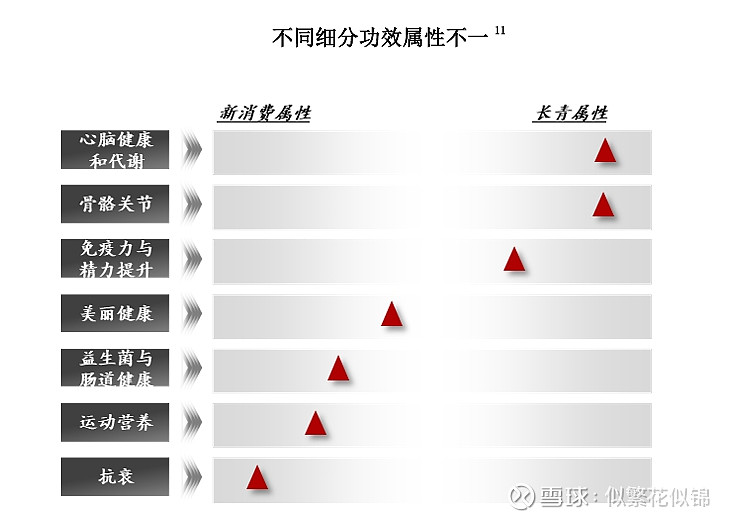

营养健康品趋势

健康品市场线上渗透率从2020年的46%增长至2024年的58%。老龄化为需求筑底,叠加新消费驱动,预计未来三年我国营养健康食品行业市场规模的增速仍有望维持在 6%以上。在健康消费的背景下,营养健康品呈现几个趋势:①功能消费品化,从基础健康到自我愉悦和价值提升,“悦己消费”趋势下,消费者更加关注产品的精神属性而非单纯的功能属性。2020至2024年,中国功能性食品市场规模从约250亿元增长至约370亿元,年复合增长率逾10%;②剂型零食化,相比传统剂型,软糖、粉剂、口服液等更偏食品态的剂型,适口性与便利性佳,可为消费者提供更加愉悦的口感体验,有利于培养消费者日常服用习惯,目前正迅速崛起。软糖和饮品等常见的零食态营养健康品在市场中的占比不断提升,软糖销量占比从2022年的5%增长至2024年近10%,年复合增长率约40%,而饮品销量占比从2022年的约10%增长至 2024 年近15%,年复合增长率近30%;③风味创新化,保留风味丰富度的同时减少热量负担,迎合消费者“既要好吃又要健康”的心理;④消费日常化,为了更好地满足现代人快节奏生活中的实际需求,营养健康食品的包装设计也逐渐向便携化方向发展。小剂量便携包装(如营养包、条带粉剂、饮品等)越来越受到欢迎,这种包装形式方便消费者随身携带,并确保每次服用的剂量精确, 特别适合经常旅行或外出工作的人群,可以在任何地方轻松地获取所需的营养补充。

展望:百合股份和仙乐健康,拥有多年的行业经验和行业数据,百合股份目前自营1亿+的营收,但增速缓慢,收效甚微,产品矩阵过多,没有重心,被动销售。如果公司真想做c端,能转变思维,拥抱新渠道,锚定增速最快的细分,比如软糖,作为主攻拳头产品,积累经验,打通渠道,用爆款思维去低成本试错,撬动市场,你的成长可能性和估值,远比现在大得多。真的是具备得天独厚的巨大优势,好的行业前景、普及的健康意识,健康的消费习惯、快速的市场增长,如今的新渠道提供低风险试错的机会,只要有点野心,我觉得必然会去做这个事。