宠物赛道,从B端代工到C端品牌转型跨越的群像剧

先行者,代工+自主品牌双轨模式

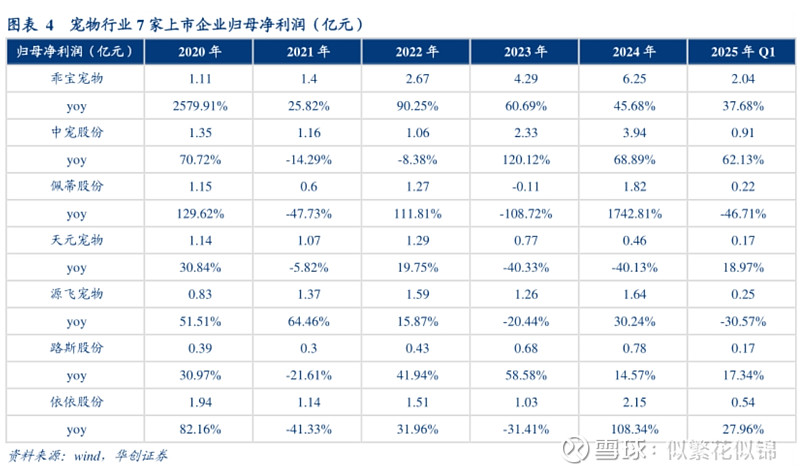

①乖宝宠物,公司24年境外16.9亿/境内35.5亿,宠物零食和主粮55开,自2013年从贴牌出口转型发展自有品牌以来,自有品牌销售收入不断增长。2022 年自有品牌销售收入合计达 204,613.89 万元,2020-2022 年自有品牌销售收入年均复合增长率达 43.53%。自有品牌占比从20年到24年分别是49.55%、51.95%、60.2%、63.4%、67.59%,由单一的 OEM/ODM厂商转型为 OEM/ODM 业务与自有品牌协同发展的宠物食品企业,50亿营收的第一梯队龙头。

②中宠股份,公司24年境外30.5亿/境内14.1亿,宠物零食7成,主粮2.5和用具0.5,主粮24年同比增长91.8%。产品包括自主品牌和代工产品,宠物主粮产品以自主品牌面向国内市场,零食以贴牌代工产品面向国外客户。20-24年主粮收入为1.4亿、3.1亿、3.6亿、5.8亿、11亿,4年整体CAGR达67.7%,近两年CAGR升为75.2%,中宠股份自有品牌业务经历了从缓慢培育到加速放量的阶段,进入高速成长期。24年增长主要源于自主品牌顽皮、领先等品牌的快速崛起,以及宠物主粮业务的爆发式增长。

模仿者、跟随者,细分领域突围,普遍面临转型压力

③源飞宠物,公司24年境外11.2亿/境内1.86亿,牵引用具4.55亿、食品6.06亿、玩具0.5亿、其他宠物产品1.96亿,四项业务去年均保持正增长,公司产品以境外贴牌销售为主,占比超8.5成,自营品牌有加速态势。公司23年收购杭州肥圆网络,同年设立杭州源飞数字,经过一年多的内部整合,完成了国内品牌运营团队的组建,自建销售渠道,在经销雀巢、玛氏等知名品牌的同时,2024年下半年逐步推出匹卡噗 (PIKAPOO)、哈乐威、传奇精灵三大自有品牌,加速品牌化进程。2024 年全年公司境内实现收入1.86亿,同比增长73.38%,占比公司全年收入14.22%,国内市场的拓展已初见成效。境内线上销售呈现爆发增长趋势,22-24年分别为0.0225亿、0.58亿、1.42亿。公司2025年一季度营收增长36%,营业成本增长50%,利润下跌25%,主要是由于公司今年国内业务规模扩大导致产品结构的调整。三大自主品牌均按计划逐步进行品牌定位、产品研发及渠道推广等方面工作,2025年公司将重点发力三大自主品牌, 顺应市场发展趋势,促进品牌业务快速增长。

④佩蒂股份,公司24年境外13.7亿/境内2.88亿,均为宠物食品,自营业务孵化阵痛期,暂无高增亮点。2024年以外销为主,外销以ODM贴牌产品,销往欧美发达国家,美国占比最大。内销主要通过线下经销与线上直销的模式销售公司自主品牌产品。24年公司的内销业务仍为亏损,内销收入规模和占比均下降,随着国内市场收入扩张带来的规模效应,业务盈利情况有望好转。24年国内销售收入 2.88 亿,主要由自主品牌贡献,自主品牌收入规模增长同比33%。子公司佩蒂智创承担国内市场的自主品牌业务,18年成立至今,尚未盈利,21-24年营收分别为0.73亿、1.6亿、2.24亿、2.08亿,佩蒂智创2023-2024年净利润为-0.38亿、-0.35亿,暂无爆发增长趋势。

⑤天元宠物,公司24年境外13.3亿/境内14.3亿,宠物用品5.5成15亿,食品4成11.8亿,宠物用品21年至今几无增长,宠物食品增速可观。公司境外收入与境内收入占比相当,境外市场及国际品牌代理是盈利来源,境内收入主要依赖分销玛氏、雀巢等国际品牌,产品定价权掌握在品牌方手中。宠物食品21年至今,分别为3.3亿、5.1亿、6.9亿、11.8亿,营收占比从17%增至42%,3年复合增长率52.8%,增速可观,但毛利率仅为9.64%,寻求业务突破迫在眉睫。天元宠物国内业务主要依赖线上B2C、B2B销售模式,虽已在第三方平台开设自营品牌旗舰店与专营店,但线上运营能力不强。收购淘通科技,天元宠物可直接获取其成熟的电商运营经验与线上渠道资源,快速补足自身线上运营短板,加强在国内市场的线上销售网络布局,这是困境下的一次大胆战略尝试,能否成功,需持续跟踪。