透视应用材料2025财年Q3财报:中国业务调整与AI机遇并存

应用材料公司(Applied Materials)在2025财年第三季度(5-7月)实现了创纪录的业绩,这主要得益于半导体系统和服务的强劲、广泛需求。然而,公司预计第四季度的收入和盈利将出现环比下滑。这一预期的主要原因是中国业务的不确定性。

尽管如此,公司仍有望实现2025财年全年收入的中个位数增长,这将是其连续第六个财年实现收入增长。尽管财报超出市场预期,但因其对下一季度的保守展望,股价在财报发布后有所下跌。这反映出市场更关注未来的不确定性,尤其是与中国业务相关的风险。

业绩创下新高

在2025财年第三季度,应用材料公司取得了显著的财务成就,其业绩超出市场预期。

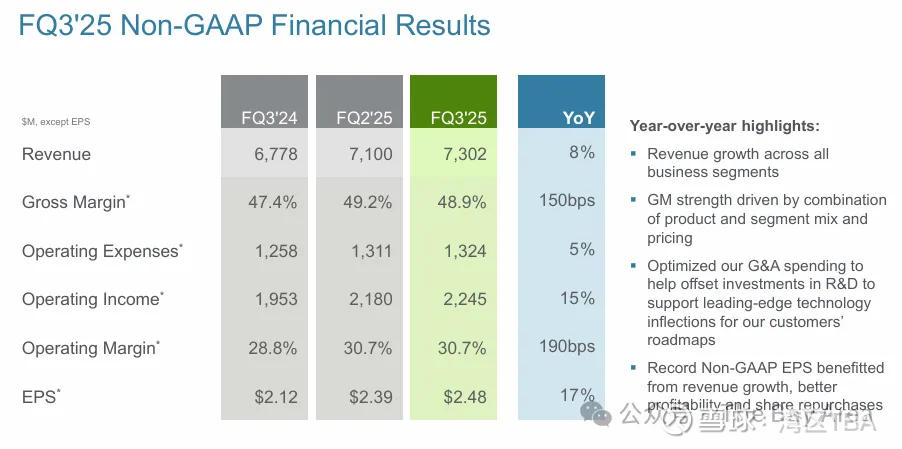

总净收入:达到约73亿美元,同比增长8%,超出公司指导区间中点约1亿美元,也高于分析师平均预期的72亿美元。

非公认会计准则(Non-GAAP)毛利率:达到48.9%,同比增长150个基点。毛利率的强劲表现得益于产品和细分市场的组合以及定价策略。

非公认会计准则(Non-GAAP)每股收益:创下2.48美元的新纪录,同比增长17%,高于分析师预期的2.34美元。这主要归功于收入增长、更高的盈利能力以及股票回购。

现金流:公司运营现金流达到约26亿美元,创下公司历史第二高的水平。

各业务板块全面增长

半导体系统(Semiconductor Systems):

该板块收入为54.3亿美元,同比增长10%。增长主要由领先的代工-逻辑芯片客户投资驱动,这些客户正在过渡到全新的环栅(gate-all-around)晶体管架构。DRAM业务表现超出预期,同比增长,这得益于客户在人工智能(AI)相关先进DRAM上的投资。NAND业务也出现显著增长,主要受对中国跨国客户销售的推动。值得一提的是,公司的“刻蚀”(etch)业务单季度收入首次突破10亿美元。

应用全球服务(Applied Global Services, AGS):

该板块收入为16亿美元,同比增长1%。其中,核心服务业务同比增长约10%,这主要得益于领先代工-逻辑和高带宽存储器领域的设备利用率健康,以及工具在全面协议下的扩张。公司的服务业务已连续24个季度实现同比增长,其中超过三分之二的收入来自订阅模式。

显示业务(Display):

该业务连续第二个季度实现收入增长,达到2.63亿美元。这反映了该行业对支持OLED技术在消费设备中进一步应用的设备投资。

第四季度展望:不确定性

公司预计2025财年第四季度的收入将环比下降。造成这一预期的主要因素有三点:

中国产能消化:中国客户在经历了一段时期的大量设备投资后,正在放缓支出。根据新闻报道,中国在应用材料第三季度营收中的占比从去年同期的32%上升到35%,显示出其对该市场的日益依赖。公司预计第四季度来自中国的收入占比将降至约29%。

出口许可证不确定性:公司积压了大量待批的出口许可证申请,并采取了保守立场,假设下一季度不会有任何许可证获批。

领先客户需求非线性:由于市场集中度和晶圆厂建设时机,领先客户的需求呈现非线性模式。这导致客户下单决策时间变长,从而降低了公司的短期可见度。

基于上述因素,公司对2025财年第四季度的具体展望如下:

总收入:预计为67亿美元,上下浮动5亿美元,比去年同期中点下降4.9%。这远低于分析师预期的73.2亿美元。

非公认会计准则(Non-GAAP)每股收益:预计为2.11美元,上下浮动0.20美元,比去年同期中点下降9%。这同样低于分析师预期的2.38美元。

业务板块收入:半导体系统收入预计为约47亿美元,同比下降约9%;应用全球服务收入预计为约16亿美元,同比下降2%;显示业务收入预计为约3.5亿美元,同比增长显著。

长期增长动力:人工智能

尽管面临短期挑战,公司对半导体行业的长期增长前景保持乐观。

人工智能(AI)驱动的投资:全球各国和公司都在竞相争夺AI领导地位,这驱动了对基础设施和研发的大量投资。公司相信其在高性能和高能效计算领域的技术和产品组合,将使其在下一波AI半导体创新中占据优势。

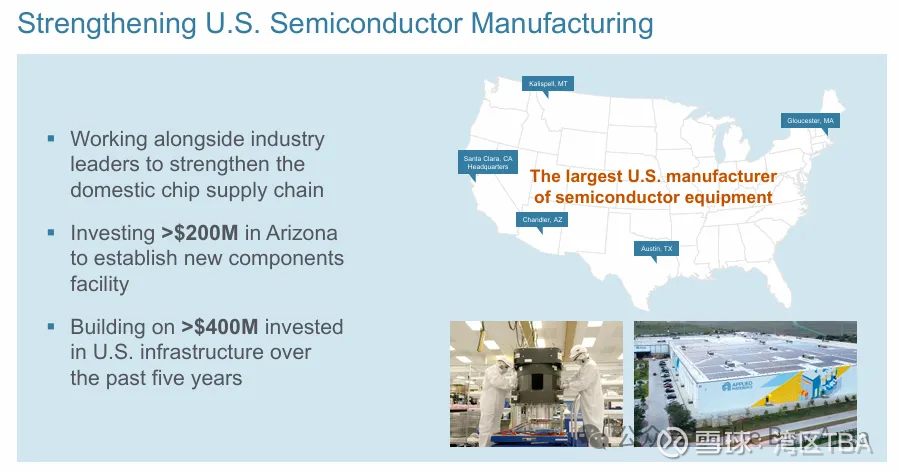

政府激励与本土化制造:世界各国政府,特别是美国政府,正在通过激励措施鼓励公司在本土建设先进制造产能。应用材料公司已宣布将投资超过2亿美元在美国亚利桑那州建立一个新设施,为设备制造专用组件,这属于其过去五年在美国制造基础设施领域超过4亿美元投资的一部分。公司目前在全球范围内跟踪超过100个新的或主要的晶圆厂扩建项目,比去年增加了约10%。

技术变革推动新机遇:AI对高性能和高能效计算的需求正在重塑半导体路线图。这下一波AI半导体创新将集中在五个关键领域:领先逻辑、下一代高性能DRAM、高带宽存储器(DRAM堆叠)、先进封装以及功率电子。

关键技术优势

公司相信,在这些关键技术转折点上,材料科学和材料工程的重要性日益凸显,从而扩大了公司的潜在市场。

领先逻辑:从FinFET到环栅晶体管和背面供电的转变,使公司在同等晶圆厂产能下的收入机会增加30%。公司预计在这些节点于2026年下半年和2027年大规模投产时,将获得多个百分点的市场份额。

DRAM:公司预计2025财年来自领先DRAM客户的收入将增长约50%。公司还预计,当客户在2027年和2028年开始采用垂直晶体管架构时,将有机会赢得超过5个百分点的DRAM增量市场份额。

先进封装:公司的先进封装业务有望在未来几年内翻一番,达到超过30亿美元。

聚焦创新与合作

为了加速新技术的上市,公司正在与客户和合作伙伴改变合作方式。公司的新型研发设施——位于硅谷的EPIC中心——预计将于2026年春季开始运营。该中心将提供独特的物理和数字基础设施,以加速AI芯片架构的创新。

总而言之,应用材料公司正在利用其强大的供应链、全球制造足迹、领先技术和深厚的客户关系来应对短期的不确定性。尽管市场对第四季度的展望反应负面,但公司的长期增长前景依然稳固,并专注于将投资和产品组合定位在为客户提供最有价值和最关键的应用上。