泡沫还是革命?从Databricks、CoreWeave再到Nubank,解构AI狂潮投资的未来逻辑

当前的科技行业格局呈现出一种深刻的悖论。在这个市场中,一家私募公司高达1000亿美元的估值竟会让人感觉“微不足道” 。与此同时,像特殊目的收购公司(SPAC)这类投机性工具的回归,又恰逢一代人一遇的颠覆性技术平台转型期 。更值得注意的是,投资者似乎正在集体做出一个清醒的决定:在巨大的增长潜力面前,暂时搁置传统的风险评估框架 。这种认知失调的现象贯穿整个市场。

人工智能(AI)的浪潮不仅在推高估值,更在从根本上重塑企业构建、资本配置和风险管理的规则手册。它迫使每一个市场参与者,都在前所未有的机遇与系统性风险之间的刀锋上游走。这一现象值得深度剖析,接下来我们探究下当前AI驱动的科技投资周期背后的深层逻辑、内在风险与未来走向。

第一部分:估值新算法:Databricks千亿身价,是被低估了吗?

绝对的估值倍数已退居次要,取而代之的是一个压倒性的核心指标:由AI驱动的增长持续性。通过对Databricks与Snowflake的详细比较,我们可以深入剖析当前科技行业的估值范式。

近期,数据分析公司Databricks宣布正在敲定新一轮融资,其估值将超过1000亿美元。这一消息引出了一个引人注目的观察:Databricks的年度经常性收入(ARR)已跨越40亿美元,年增长率高达50%;而规模相当的Snowflake,其ARR同为40亿美元,增长率却仅为26% 。这一数据对比,引出了一个看似有悖常理却切中要害的结论:以25倍的收入倍数计算,Databricks甚至“听起来被低估了” 。这背后是市场的全新逻辑:如果一家公司的收入(即估值公式中的分母)有望在不到两年的时间内翻倍,那么一个静态的高倍数就失去了其传统意义。这种估值本质上是一场赌注,赌的是公司能够通过持续的超大规模增长,“挣得”当前的高估值 。风险不再是估值倍数本身,而是这种高速增长能够持续的时间。因此,“增长持续性”已经取代了传统的静态估值指标,成为AI时代定价的核心资产。

当前市场的一个结构性转变是,巨额私募估值已常态化,私募市场成为新的重心。无论是SpaceX、OpenAI还是Anthropic,它们的惊人估值都反映出“所有的财富创造都发生在私募市场”这一趋势 。这种延长的私有化周期,使得像Databricks这样的公司能够在上市前就达到过去只有在公开市场才能实现的规模和增长速度,从而为其在私募阶段获得高估值提供了合理性。

可以预见,如果Databricks以2000亿美元的估值上市,将为像Andreessen Horowitz这样的早期投资者带来巨大的回报(预计可能高达300亿美元)。这笔巨额资本的返还将再次注入生态系统,进一步强化“巨型基金寻找巨型回报”的循环。这一动态被认为是面向未来的必然趋势,因为它确保了资本能够持续流向最具颠覆性潜力的领域,从而加速整个行业的创新步伐 。

估值对比分析 - Databricks vs. Snowflake

分析师评论

基准相当: 两家公司的ARR规模都在40亿美元左右,为直接比较提供了坚实的基础。

增长分化: 估值差异的核心驱动力在于增长率。Databricks 50%的增长率几乎是Snowflake的两倍,这在如此大的体量下是惊人的。

溢价来源: 市场愿意为Databricks更高的增长率支付显著的溢价(25倍 vs 16倍收入)。这反映了投资者对其“增长持续性”抱有极大的信心,相信其在AI浪潮中能继续保持高速扩张。

第二部分:基础设施的豪赌:CoreWeave、金丝雀与万亿美元的隐喻

本部分将以CoreWeave为主要案例,解构支撑AI基础设施建设的资本密集型、高杠杆模式。我们将探讨这种模式的巨大风险,并审慎评估为其提供合理性依据的“万亿AI支出”叙事。

CoreWeave的商业模式被明确定义为一家“极其复杂、聪明且善于风险管理的房地产公司”,而非传统的科技公司 。他们通过借入数百亿美元的债务(例如,以112亿美元债务支持220亿美元的资本支出),来建设数据中心。其模式的基石是与超大规模云服务商签订长期的“照付不议”(take or pay)租约 。这种模式允许超大规模云服务商在不立即将全部资本支出负担计入自身资产负-债表的情况下,锁定未来的计算能力。实际上,这是将建设的直接财务风险从技术巨头转移到了像CoreWeave这样的专业化、高杠杆的实体身上。CoreWeave及其债权人承担了建设初期的财务风险,使其成为整个AI价值链中最敏感的一环。

CoreWeave 2024财年利润表示意

整个商业模式的成败,完全取决于能否将长期的债务责任与铁板一块的长期收入承诺完美匹配。其噩梦情景是经典的银行倒闭模式:“长借短贷” 。如果客户需求被证明是短期的,或者合同的执行力不如表面上看起来那么强,这个模式就可能崩溃。资产与负债的错配,是其核心风险。

由于其高杠杆地位和上市公司身份,CoreWeave被视为AI热潮中“煤矿里的金丝雀”。一旦其偿债或再融资能力出现任何动摇,都将是AI需求放缓的第一个公开信号,这个信号会远早于在微软或谷歌等巨头的财报中显现。尽管宏观趋势强劲,但其股价自高点已下跌50%,这本身就反映了市场对其内在波动性和风险的紧张情绪。

为CoreWeave这场高风险赌局提供信念支撑的,正是一种关于未来的宏大叙事。这就不得不提Sam Altman关于AI基础设施需要“数万亿美元”投入的说法。这一惊人言论,被普遍认为并非一份精确的“2026财年资本支出计划”,而更像是“对‘海量’的一种隐喻”。毕竟,全球最赚钱的公司们已在为数百亿美元的年支出而感到财务紧张,让一家非营利性实体承担万亿美元级别的投资似乎不切实际。

四大AI科技公司历年资本支出对比

因此,Altman言论的真正目的,或许并非提供精确的财务预测,而是一种战略性的沟通工具。它向投资者、政策制定者和顶尖人才传递了一个强有力的信号:AI的机遇规模是无限的。

这种宏大的“万亿美元”叙事,不仅为高风险的基础设施投资提供了理论基础,也塑造了整个市场的心理状态。当对未来的信念压倒了传统的谨慎时,市场便开始呈现出一系列矛盾的信号:既有昔日泡沫的回响,也有对投资规则的系统性重估。

这正是当前环境的核心特征——一种“被刻意悬置的怀疑”。

第三部分:昔日泡沫的回响:SPAC、二级市场与被刻意悬置的怀疑

在压倒性的增长势头面前,经典的投资风险正被有意识地忽略。本部分将深入分析当前市场中的三种矛盾信号:预示着投机狂热的SPAC回归、因应现实需求的二级市场常态化,以及被集体无视的“平台风险”这一投资原罪。

信号一:SPAC回归——投机狂热的温度计

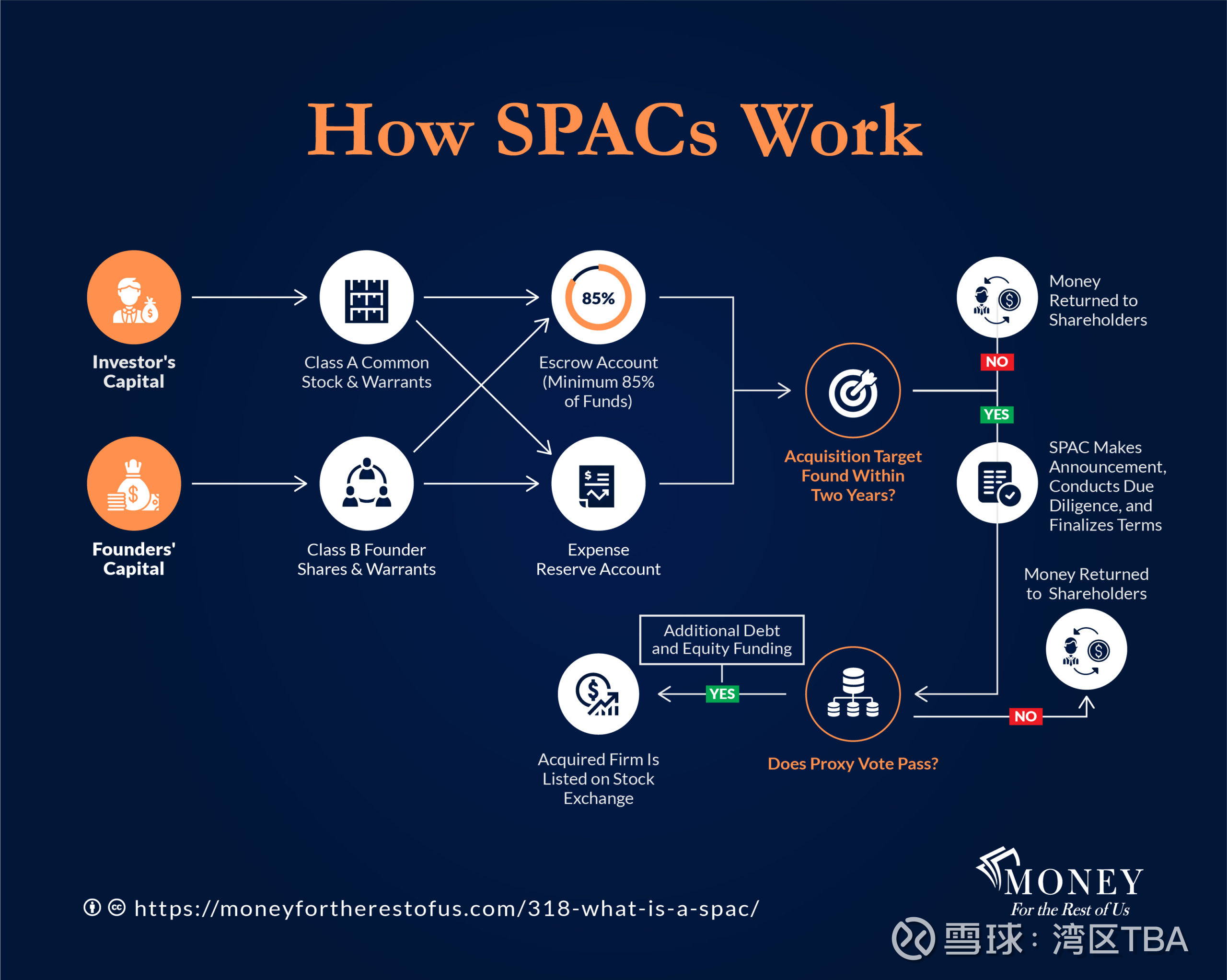

作为2021年投机狂潮中的代表性人物,有着“SPAC之王”之称的Chamath Palihapitiya近期宣布将发行新的SPAC(特殊目的收购公司),被视为市场进入“泡沫顶峰时期”的一个明确信号。SPAC因其激励机制错位(发起人无论交易质量如何都能获利)和容易导致逆向选择,而被批评为一种存在根本缺陷的“糟糕结构”。因此,它的再度出现,与2021年的投机狂热高度相似,是衡量市场情绪是否过热的关键指标。

SPAC基本结构示意

信号二:二级市场常态化——结构性转变的必需品

与SPAC的投机属性不同,OpenAI员工高达60亿美元的二级市场股票出售,则被视为一种必要的市场适应。随着公司私有化周期拉长至十年以上,传统的“金手铐”已失效。为了与Meta等巨头竞争人才,后期创业公司必须提供定期的流动性,这实际上是在私募环境中重建了公开市场的某些机制。

这一转变深刻地改变了人才与公司的关系:旧模式是为期四五年的冲刺,以期实现一次性退出;新现实则是一场“长达15年的马拉松”。因此,创业公司的股权正从一张“彩票”转变为一种准流动性资产,这在顶尖人才争夺战中至关重要。

信号三:忽视平台风险——被合理化的“投资原罪”

本部分最关键的洞见,在于风险投资者正系统性地忽视他们历史上最大的恐惧之一:平台风险。以Abridge在Epic平台之上构建业务为例,在过去,平台方推出竞争产品或限制API的风险,足以让一笔交易告吹。

如今,增长的诱惑力是如此之大(“顶线增长太吸引人了”),以至于投资者愿意承担这种风险,他们相信卓越的产品能够克服平台的结构性优势。这并非出于无知,而是一种深思熟虑的战略选择。在AI这样巨大的平台转型期,抓住新生态系统一部分所带来的潜在回报是如此巨大,以至于值得承担在正常市场中无法接受的风险。这标志着整个投资界正向风险曲线的远端进行一次集体迁移。

第四部分:不可避免的整合:超越AI单点解决方案

在探讨了AI驱动的疯狂估值、高风险的基础设施赌注以及市场集体悬置怀疑的心理状态之后,一个关键问题浮出水面:这股资本洪流最终将如何在应用层形成一个可持续的市场格局?

本部分将提出一个前瞻性论点:当前单一功能AI工具的“寒武纪大爆发”只是一个短暂的过渡阶段。市场正不可逆转地走向一场迅速而果断的整合,这一趋势将定义B2B AI市场的下一个篇章。

第一阶段:“寒武纪大爆发”与成本失控

一个迫在眉睫的问题已经出现:昂贵且单一用途的AI工具正在激增。一个小型团队每年在10个不同的AI代理上的花费已经达到50万美元,并可能很快突破100万美元。这种“工具泛滥”的模式在企业范围内是完全不可持续的,它必然会引发买方(企业CIO和CFO)对投资回报率和供应商管理的严格审视。

第二阶段:整合浪潮——比SaaS时代更快的“大收缩”

正如企业最终会厌倦数十个独立的SaaS应用并寻求整合一样,它们对AI代理也会采取同样的做法。然而,这场AI领域的整合浪潮预计将“比SaaS浪潮更快”。原因有二:首先,AI时代的买家已经从SaaS时代学会了如何评估软件预算和供应商;其次,AI“代理”本身比庞大的SaaS平台更具模块化、数量更多,也更容易被替换。

这种特性导致了更快的扩散,也带来了更紧迫的整合需求。因此,首席信息官们的指令将迅速从“伙计们,去尝试AI吧”转变为“选出你们最喜欢的50个,其他的都停掉”。“最佳单点解决方案”的窗口期将被急剧压缩,向集成平台的转变将在未来12-24个月内成为创业公司决定性的战略任务,而非5-10年。

制胜策略:从“单点工具”到“复合型解决方案”

在这种环境下,单纯的“巧妙切入点”已不足以保证生存。制胜策略将是效仿像Rippling这样的公司:成为一个将多个“代理”与一个编排层捆绑在一起的复合型解决方案。

创业公司必须“迅速行动以增加产品广度”,因为真正的价值不仅在于自动化单一任务,更在于解决一个“相当数量的人力”所面临的更大业务问题。一个成功的自动化方案,不仅要有出色的投资回报率,更要能作用于企业中最大规模的劳动场景。这意味着战略目标已从构建一个“切入点”,转变为构建一个具有足够广度的解决方案,使其成为某个主要业务功能不可或-缺的一部分,从而在不可避免的整合浪潮中幸存下来。

第五部分:全球视角的参照:Nubank的传统成功之道对AI热潮的启示

本部分将以Nubank的成功作为一种现实主义的参照叙事。它旨在说明,当科技界为AI的投机潜力而着迷时,通过将成熟的商业模式应用于庞大、低效且服务不足的市场,仍然可以创造出巨大而持久的价值。

Nubank的 playbook:经典的颠覆

Nubank的成功归功于一种经典的、甚至可以说是老派的策略:识别出拉丁美洲“虚弱、臃肿、运营不善”的现有银行,并用卓越的消费者产品向它们发起攻击 。与许多只专注于单一细分市场的金融科技公司不同,Nubank构建了一个“全方位”的下一代银行,提供从存款到贷款的全套服务 。

NuBank App界面

胜利意味着成为新的巨头

结果是,Nubank如今已成为其所在地区市值最大的银行之一,这证明了“胜利的模样” 。具有讽刺意味的是,“新银行即是旧银行” ;它的革命性举动,仅仅是构建了一个更好、更高效的传统盈利业务版本。这有力地提醒我们,最大的机遇往往在于“将模拟世界数字化”,而不仅仅是在纯粹的AI数字领域内运作。

地理与市场结构决定命运

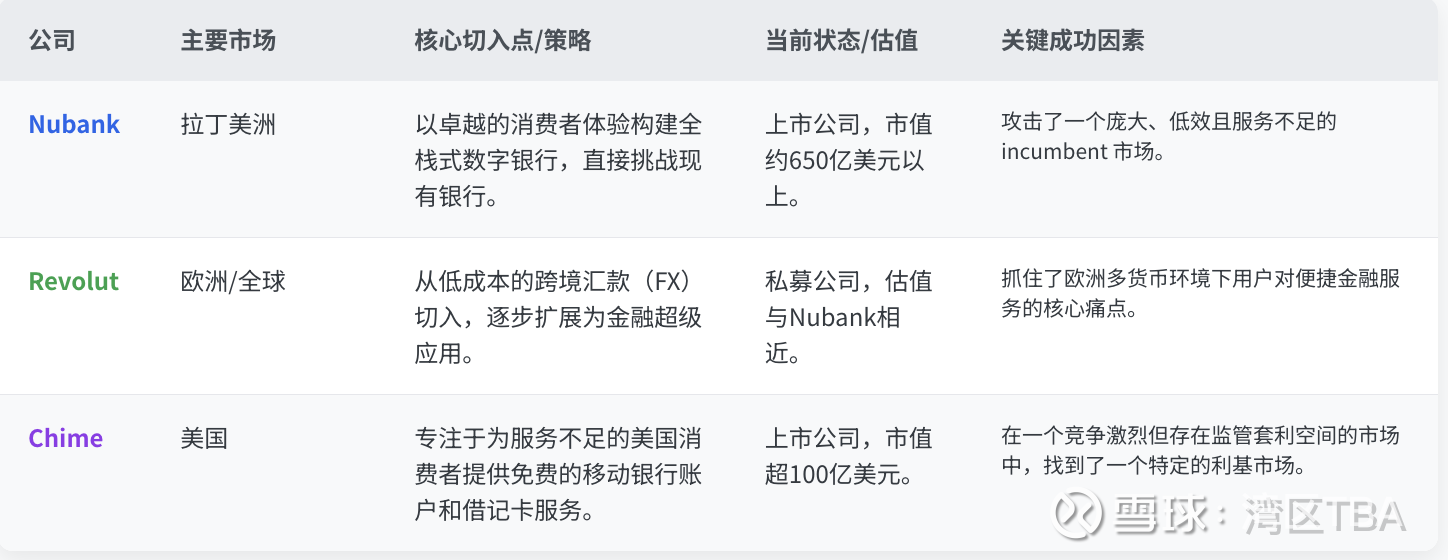

Nubank(市值超650亿美元)、Revolut(私募估值相近)和Chime(市值超100亿美元)之间的估值差异,可以通过它们所攻击的市场结构的不同来解释 。Nubank的成功,是因为拉丁美洲的现有银行体系最为薄弱。而Chime的成就规模较小,则是因为美国银行业效率更高,留给颠覆者的利基市场也更小。这突出表明,市场机遇本身,往往比纯粹的技术新颖性更能决定最终的成败。

三大金融科技公司对比 - 不同的模式与市场

结论:在刀锋上航行

最后再次明确下核心论点:当前市场是一场历史性的、高风险的赌博,赌注就是AI应用能够持续实现指数级增长。整个行业正同时目睹一场真正的技术革命,以及所有经典投机泡沫的迹象。

在这个充满悖论的环境中取得成功,需要一套全新的行动手册。胜利不仅属于那些拥有卓越技术的公司,更属于那些能够精通资本战略(如CoreWeave)、通过拥抱平台广度而非单点解决方案来驾驭前所未有风险的参与者。最终,他们必须证明,数万亿美元的投资能够释放出数万亿美元的人类劳动生产力——这是唯一能够防止整个宏伟建筑在自身重量下崩塌的理由。