风机巨头业绩超预期:金风科技利润率逆势大涨,股价创四年新高

今年上半年,金风科技凭借精准的市场择时能力和强大执行力,业绩大幅增长,公司在港股的股价一度创下自2021年以来的最大盘中涨幅(高达17%),充分显示出资本市场对其强劲盈利能力和未来增长潜力的认可。

核心业务:大型化与市场化红利驱动

金风科技的核心业务——风机及零部件销售表现尤为出色。上半年,对外销售容量达到10,641MW,同比增长高达106.6%。这项增长主要得益于市场对大型化机组的强劲需求——6MW及以上机组销售容量占比高达81.5%。公司的这一战略性转变不仅提升了市场份额,也带来了显著的盈利改善:该业务的毛利率提升至8.0%,较去年同期的3.8%翻了一倍以上。这种在行业整体面临通缩压力下的毛利率逆势提升,是公司技术和规模优势的有力证明。

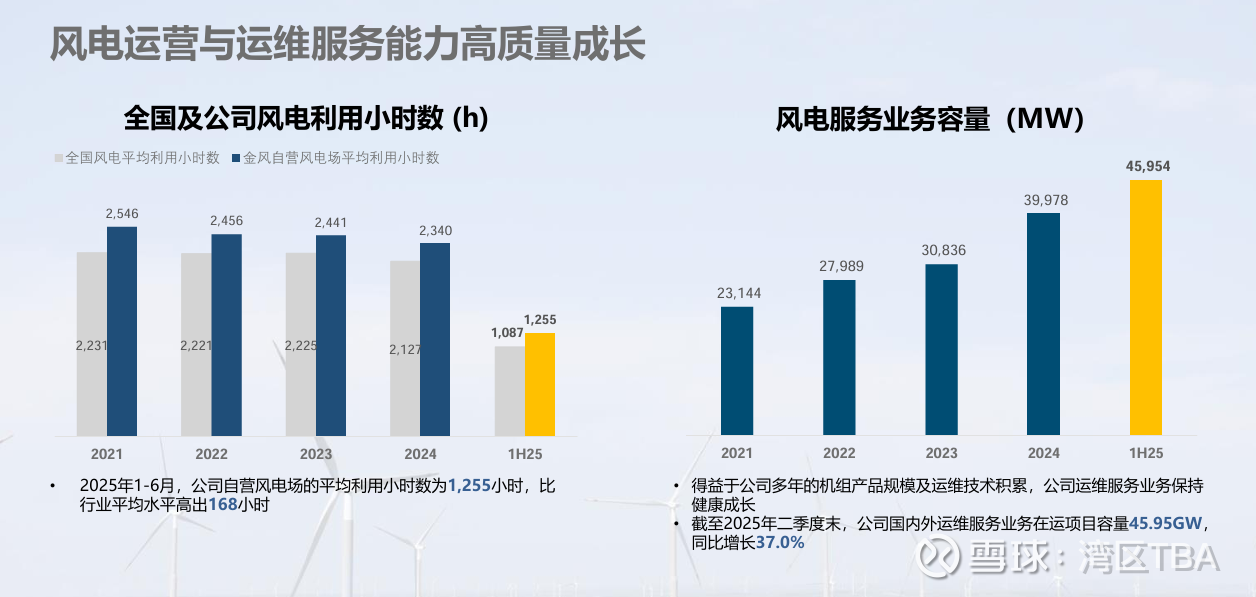

在风电场业务方面,金风科技依旧展现出稳健的运营能力。尽管风电场开发与转让业务收入同比下降27.93%,但公司自营风电场的权益装机容量持续增加,新增709.04MW,总计达到8,652MW。值得注意的是,公司自营风电场的平均利用小时数为1,255小时,远高于全国平均水平168小时,显示出其在风电场运营管理上的效率优势。

财务表现:高增长下的结构性挑战

上半年,公司营业收入同比增长41.2%至285.37亿元,净利润为14.88亿元,反映出业务规模的快速扩张。毛利率的改善是上半年财务亮点,综合毛利率达到15.35%,扭转了此前行业低价竞争带来的盈利压力。

然而,在高速增长的同时,公司的现金流状况值得关注。上半年,经营活动现金净流出29.49亿元,这主要是由业务扩张引起的应收账款和存货增加所致。此外,截至6月末,公司资产负债率为73.08%,应收账款周转天数达到173天。这些指标提醒公司在快速扩张中需要平衡好增长速度与现金流管理的风险。

战略洞察与行业地位

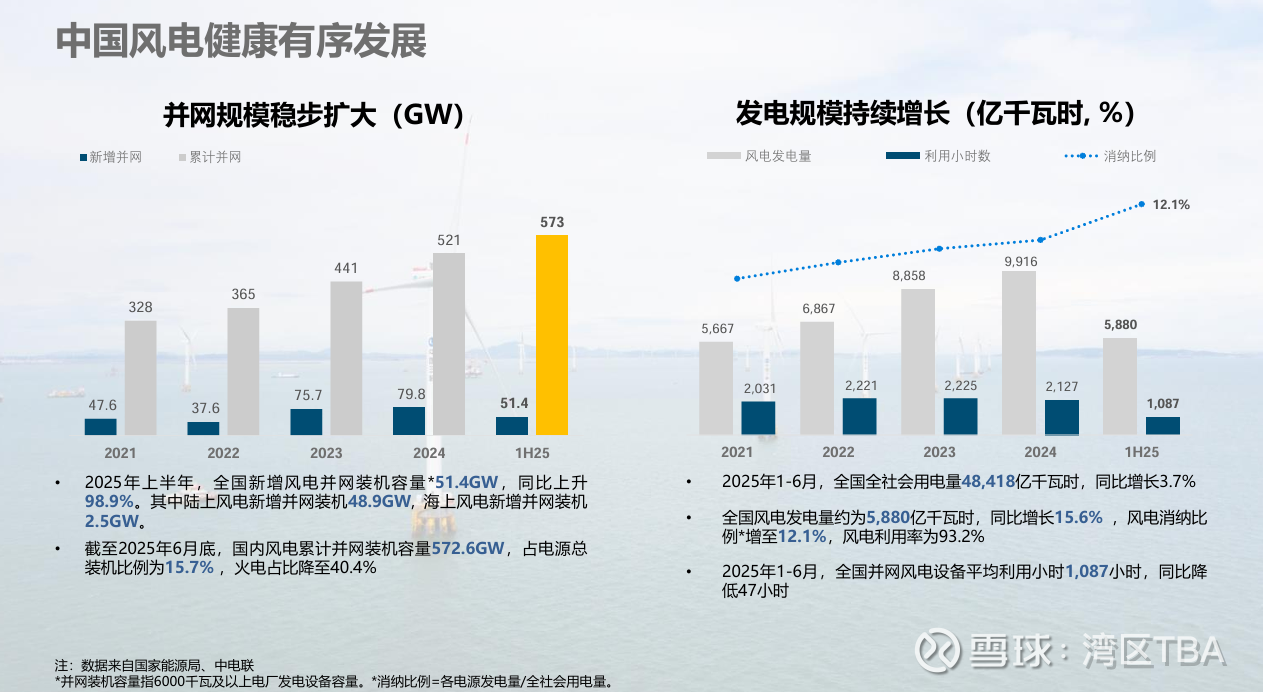

金风科技的成功并非偶然,它深刻受益于中国风电市场的结构性变化。上半年,中国新增风电装机容量达到51.4GW,是去年同期的两倍,市场需求异常强劲。

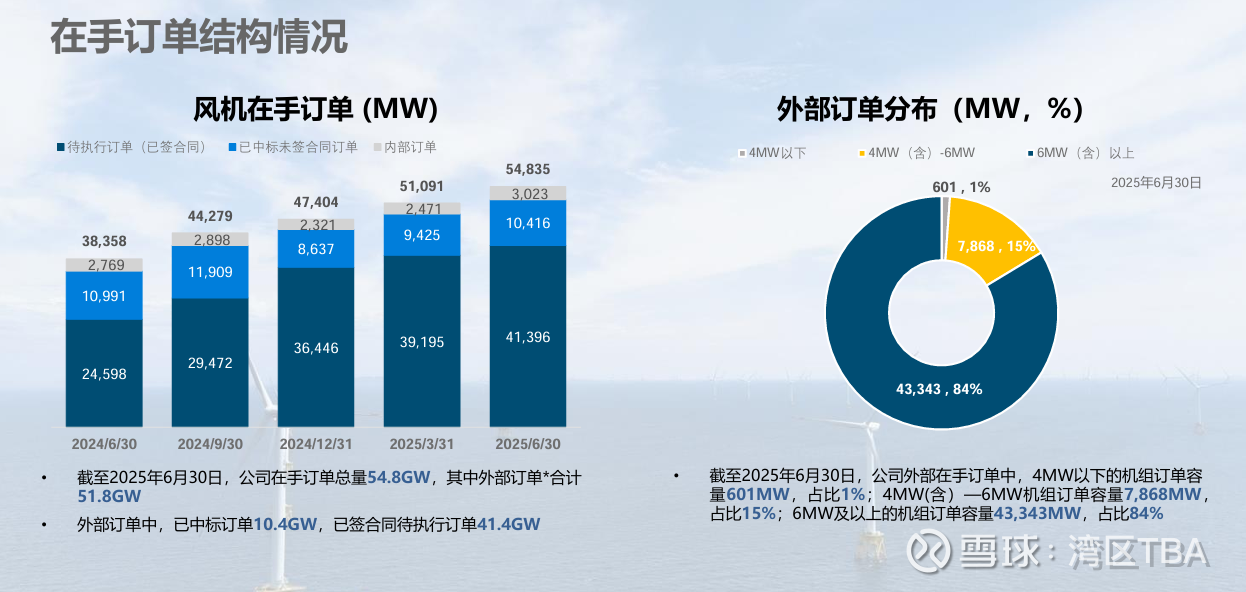

金风科技管理层精准捕捉到这一机遇,通过推广大型化、并发展陆上风电、海上风电和分布式风电等多元化业务平台,有效地将市场需求转化为自身业绩。充足的订单储备(在手订单总量54.8GW,其中海外订单7.36GW)也为其未来业绩提供了坚实保障。这表明金风科技不仅是单纯的风机制造商,更已转型为一家在全球范围内提供综合性新能源解决方案的领军企业。