年收$40亿,融资$10亿的Databricks正式跻身千亿美元“超级独角兽”俱乐部

在当下的 AI 淘金热中,谁是那个最赚钱的“卖铲人”?答案可能不是芯片巨头,而是一家数据公司——Databricks。

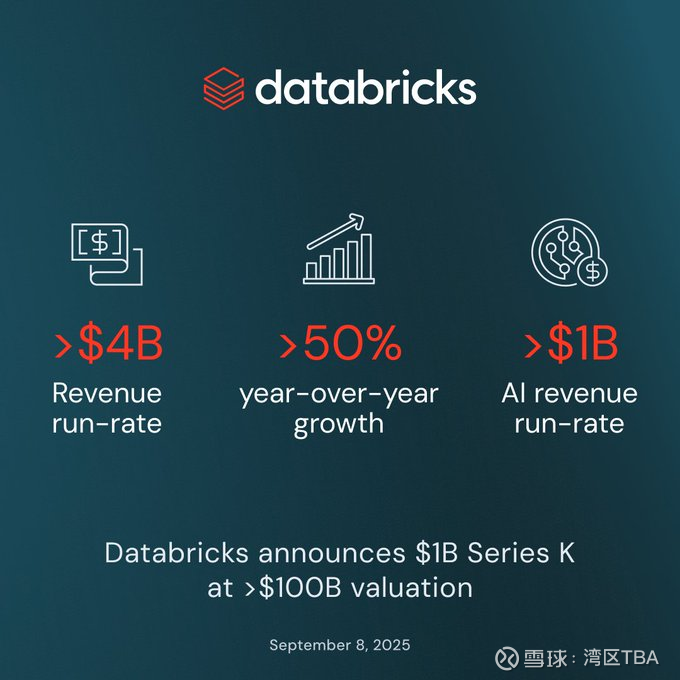

这家总部位于旧金山的公司正在以超过1000亿美元的估值,完成一轮10亿美元的新融资。同时,公司高调宣布,预计在2026年1月结束的财年中,其年收入将飙升至40亿美元,同比增长高达50%。

1000亿美金的估值,让 Databricks 与 SpaceX、ByteDance、OpenAI 以及 Anthropic 一道,跻身全球仅有的几家估值破千亿的“超级独角兽”俱乐部。这无疑是AI基础设施领域一个里程碑式的事件。

当所有人的目光都聚焦在模型和应用时,Databricks 已经悄悄地扼住了 AI 时代的“咽喉”——数据。它究竟做对了什么?

增长引擎:AI 产品才是印钞机

Databricks 的增长速度只能用“凶猛”来形容。

仅仅在第二季度,公司的收入“运行率”(run-rate,指基于当前业绩预测的年度收入)就已突破40亿美元。其中,AI 相关产品的收入运行率贡献了惊人的10亿美元。这清晰地表明,Databricks 不仅搭上了 AI 的快车,更把 AI 变成了实实在在的印钞机。

这份成绩单背后,是超过15,000家全球客户的鼎力支持,其中包括超过60%的财富500强企业,如 Shell、Comcast 和 Rivian。更值得注意的是,每年为 Databricks 贡献超过100万美元收入的大客户数量,已从年初的500多家激增至约650家。

与传统数据公司不同,Databricks 的核心是其“数据智能平台”。这个平台构建在 Apache Spark、Delta Lake 等开源技术之上,它的革命性在于打通了数据湖、数据仓库和AI模型训练的全链路。企业不再需要拼凑不同的工具来处理结构化数据(如表格)和非结构化数据(如文本、图片),可以在一个地方完成从数据管理到机器学习模型部署的所有工作。

这种“一站式”的体验,正中企业在 AI 时代的核心痛点。

千亿弹药:巩固护城河,剑指未来

这笔由 Andreessen Horowitz、Insight Partners 和阿联酋主权财富基金 MGX 共同领投的10亿美金,将进一步加固 Databricks 的护城河。

CEO Ali Ghodsi 明确表示,资金将主要用于两大战略方向:

AI 智能体 (AI Agents):大力投入 Agent Bricks 套件,帮助企业基于自身数据,快速构建和部署生产级别的 AI 智能体。

AI 数据库 (Lakebase):投资全新的操作型数据库 Lakebase,它基于开源的 Postgres 构建,专为 AI 智能体的数据交互进行优化。

此外,这笔资金还将用于全球扩张、AI 前沿研究以及在激烈的人才市场中进行潜在收购。

事实上,Databricks 一直在用收购来补全自己的“军火库”。2023年,它以13亿美元收购 MosaicML,强化了生成式 AI 的能力;2025年5月,又斥资约10亿美元将云数据库初创公司 Neon 收入囊中。每一步棋,都旨在让其平台变得更加无懈可击。

终极对决:用“开放”与“AI”狙击 Snowflake

在数据领域,Databricks 的名字总是和它的主要竞争对手 Snowflake 联系在一起。

从财务数据看,Snowflake 预计同期(截至2026年1月)的收入将达到45亿美元,略高于 Databricks。但关键在于增长率——Snowflake 预计为25%,而 Databricks 高达50%。资本市场也给出了自己的判断:Snowflake 目前的市值约为650亿美元,远低于 Databricks 的新估值。

为何市场更看好 Databricks?核心差异在于战略定位:

Snowflake:强于结构化数据的云数据仓库,体验极致,但在处理非结构化数据和 AI/ML 工作流方面相对封闭和后置。

Databricks:天生就是“AI-First”,以开源和灵活性为基础,强调统一处理所有类型的数据,无缝衔接机器学习和 AI 应用,更符合当前企业 All-in AI 的趋势。

简单来说,当企业只想分析报表时,Snowflake 很好用。但当企业想用自己的全部数据(包括文档、邮件、日志)来训练一个定制化的 AI 模型时,Databricks 的架构优势就显现出来了。

写在最后:IPO在望,但不必匆忙

手握重金,增长迅猛,Databricks 无疑是未来几年最受期待的 IPO 候选者之一。

不过,CEO Ghodsi 对此表现得很有耐心。他表示,公司会在“时机成熟时”上市,但目前并不急于求成。火热的私募市场为公司提供了充足的弹药和灵活性,让他们可以更专注于长期价值,而不是短期股价。

从数据仓库到数据湖,再到如今一统江湖的“数据智能平台”,Databricks 的故事,是技术浪潮下一次精准的卡位。它告诉市场:在 AI 时代,谁能帮助企业将数据这座“金矿”高效地转化为智能,谁就能赢得未来。

显然,Databricks 已经拿到了那张最关键的地图。