湾区TBA

· 中国香港

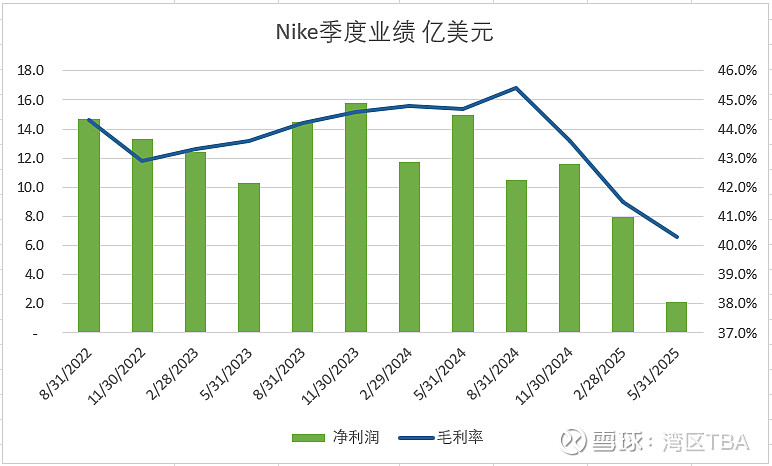

$耐克(NKE)$ 耐克即将发布6-8月财季业绩,市场普遍预期营收和利润将继续下滑。过去12个季度中,耐克季度盈利仅在2023年下半年到2024年上半年出现过短暂的反弹势头,进入2024年下半年以来,连续4个季度出现明显的下滑趋势。最新一个季度的净利润更是降至2.1亿美元,不及以前一个完整财年内季度平均利润的零头。毛利率在2024年11月财季之前一直维持在44%左右,最近两个季度连续大幅下滑至40.3%,6-8月财季很可能跌破40%。

净利润暴跌的背后除了毛利率的下滑,还有整体营收的颓势,最近4个季度(2025财年)的平均季度营收115.8亿美元,相比2024财年和2023财年4个季度的平均值128.4亿美元、128.0亿美元,下滑近10%,这对于一个净利润率也就10%上下的企业无疑是危险的信号。

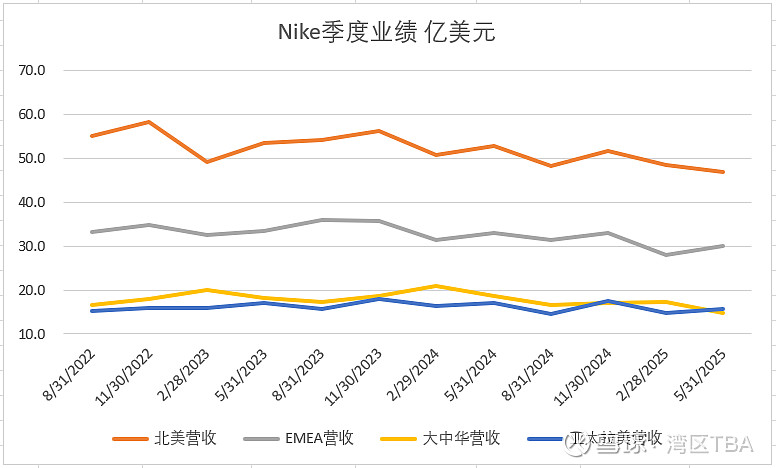

虽然管理层在最新的季度业绩会上提到中国销售同比下降幅度较大是一个显著拖累,然而从分地区营收数据明显可以看出,在大中华区销售下滑之前,占公司营收40%的北美区销售额已经经历了2025年2月财季的大幅下滑,环比减少了11亿美元。管理层还提到了渠道库存偏高、降价促销的影响,但这只是结果的一种传导机制,并非原因。本质原因除了关税对成本带来的一次性冲击,更重要的是当前的贸易环境和中美国内宏观氛围下的消费不足,通缩下的消费者为品牌溢价的付费意愿只会越来越低,加上国产运动品牌的提升、兼并,高端可选消费品的竞争必然加剧。就像BBA今年以来在国内市场遭遇的各方夹击和业绩压力一样,传统海外高端服饰在未来几年内的中国市场生存环境仍然不容乐观。