死道友不死贫道2019

· 上海

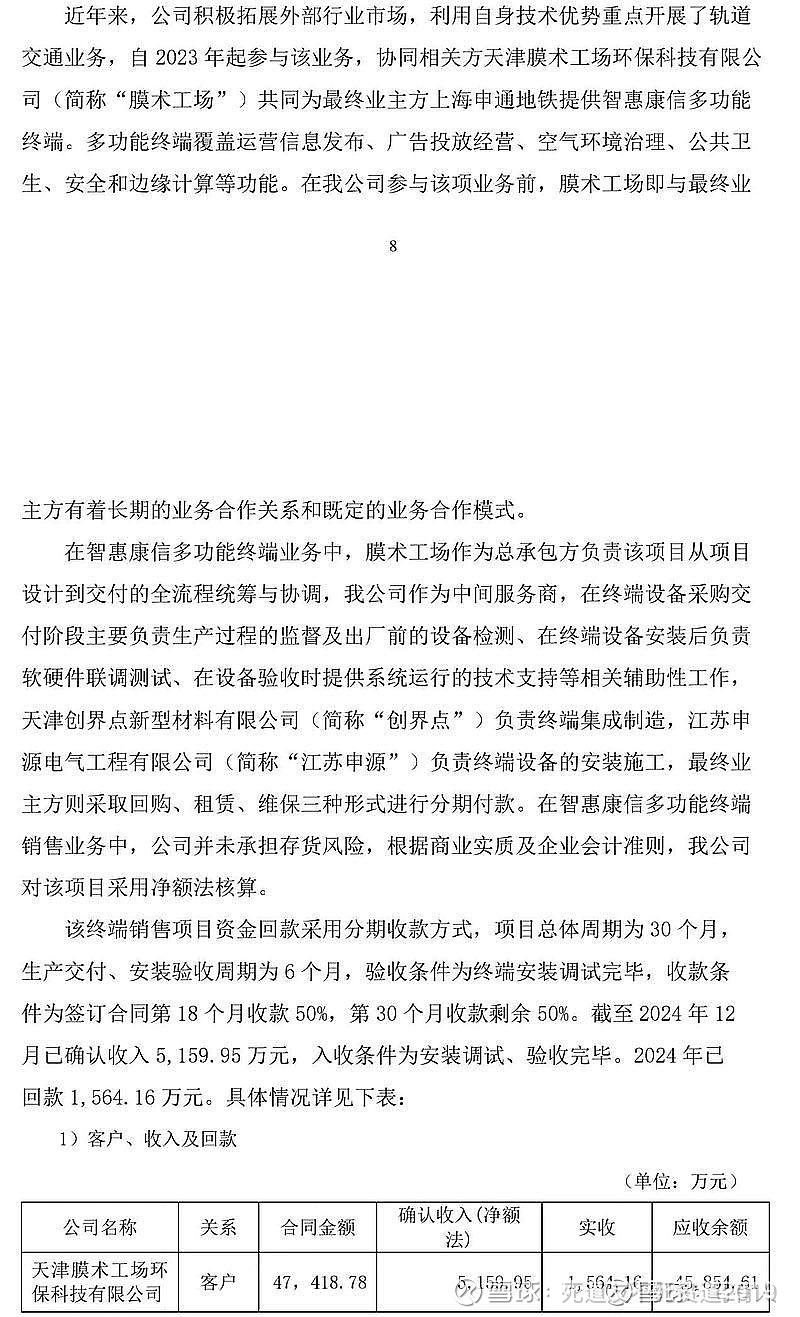

$湘邮科技(SH600476)$ 看了一下业务流程形成闭环,业务风险是基本可控。湘邮只是承担垫资设备采购(应收帐款来源)和安装维修调试的角色,付款方申通地铁信用也没大问题,也没有看到近几年有起诉申通地铁的合同纠纷官司公告。问题是出在天津膜术工场这个总包角色上,要么就是申通的工程结算款被膜术挪用了,要么膜术碰上其他官司账户被查封,结算款被冻结,反正是没钱支付给湘,造成湘邮应收帐款拖当作坏账今年一次性计提。

23年开始做这生意,18个月结账50%,湘邮应该没收到款子居然没起诉,30个月结剩下50%,最终结算时间大概在25年到现在26年出审计报告混不下去了,那么长时间也没有看到湘邮起诉膜术,这不符合常理。说明里面的水也是挺深的,需要纪委介入。

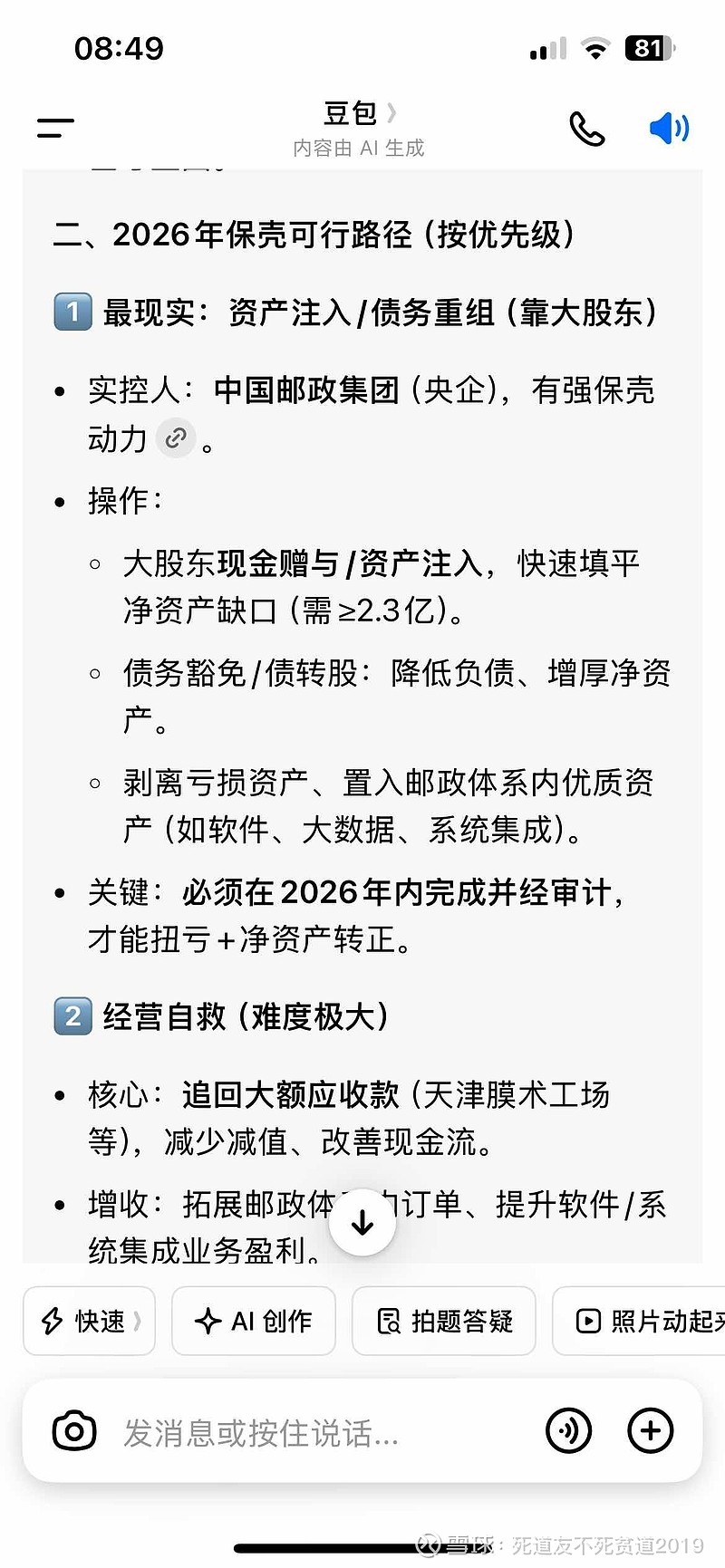

现在看要么逼着膜术结款,要么中邮集团下属公司把债务接过来并注入资产,而且要不牵涉到股本融资完全是现金交易才能绕过立案影响。最主要的还是要看中邮集团的领导决心,毕竟一个壳的价值远远大于这2到4个亿债务,更何况关系到中邮集团央企脸面。