商业航天最大黑马诞生,市值才50亿,成长空间巨大!!!

就在上周,长征八号甲运载火箭成功将卫星互联网低轨17组卫星发射升空,A股泰尔股份(002347)连拉三个涨停板!!!

这家传统冶金装备龙头已悄然布局商业航天领域。公司在投资者互动平台确认,其激光产品及服务可应用于航空航天领域。

随着国内商业航天产业进入“资本赋能+技术突破+规模扩张”的黄金发展期,泰尔股份正成为传统行业转型商业航天这一高成长赛道的一大黑马!!!

一、被低估的传统业务

在探讨泰尔股份的“新故事”之前,我们必须先了解它的“老本行”。长期以来,泰尔股份的标签是“高端装备制造商”,其核心业务是为大型钢铁企业提供核心设备、备件和智慧运维服务。简单来说,它是冶金行业里的“隐形冠军”之一,服务于宝武、鞍钢等国内几乎所有的大型钢铁集团。

这个传统业务有个特点:

稳固的基本盘:虽然钢铁行业是典型的周期性行业,受宏观经济影响巨大,但泰尔股份凭借其技术积累和客户粘性,始终保持着行业领军地位。

泰尔股份的高线包装机器人市场占有率超过40%。

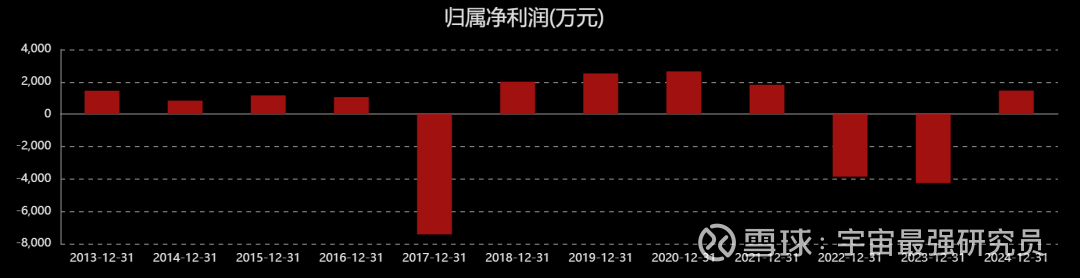

从利润表可以看出,公司的利润随着钢铁行业呈现周期性波动,是一个典型的周期性企业;但是随着商业航天持续发酵,泰尔股份有望打开全新的想象空间。

二、从地面到太空的跨维升级

真正的引爆点,在于泰尔股份在商业航天领域的深度布局。这并非空穴来风的概念炒作,而是基于公司多年技术积累的战略延伸。

泰尔股份切入商业航天赛道的核心武器是其子公司在激光技术和新材料领域的应用。

根据公开信息,公司已经成功开发并应用了多项与航空航天直接相关的尖端技术产品,其中包括:

激光3D打印航天部件:这是公司最核心的航天概念来源。通过增材制造技术,可以为火箭、卫星等航天器制造出结构复杂、轻量化的高性能部件。这项技术是解决航天领域“卡脖子”难题的关键之一。

激光表面强化技术:可用于提升核电装备、航空航天关键部件的耐磨、耐腐蚀等性能,显著延长使用寿命 。

高端装备与自动化产线:公司开发的龙门式多轴联动焊接平台、激光复合焊产线等设备,同样具备应用于航空航天大型结构件制造的潜力。

工业机器人系统:公司的工业机器人已成功覆盖军工、航空航天等高精尖领域,用于自动化生产流程。

这一系列布局,意味着泰尔股份已经不再是一家单纯的冶金设备商,而是转型成为一家具备“高端装备+智能制造+新材料”综合能力的平台型企业,其技术能力已经实现了从地面重工业到太空高精尖产业的跨越。

三、 核心投资逻辑:戴维斯双击的强烈预期

了解了泰尔股份的业务布局后,我们就能清晰地梳理出其当前的核心投资逻辑:市场正在对其进行一场深度的价值重估,博弈的是“戴维斯双击”的可能性。

什么是戴维斯双击?即公司业绩的提升与估值(市盈率)的提升同时发生,从而带来股价的倍数级上涨。

具体到泰尔股份,这个逻辑体现在两个层面:

1. 盈利提升:

新业务放量:商业航天领域正处在爆发前夜。2025年以来,国家层面政策密集出台,将商业航天定位为战略性新兴产业和新增长引擎。随着我国“星网”与“千帆”星座加速组网 ,产业链上游的零部件制造需求将迎来井喷。泰尔股份凭借其激光3D打印等核心技术,有望深度受益,获取大量新增订单,从而驱动业绩进入高速增长通道。

2. 估值重塑(PE提升预期):

从周期股到成长股的蜕变:过去,市场给泰尔股份的是传统周期性制造业的估值,市盈率(PE)和市净率(PB)都处于较低水平。而现在,随着商业航天概念的注入,市场开始用科技股、成长股的逻辑来重新审视它。

赛道的高景气度:商业航天是一个万亿级的黄金赛道,拥有极高的天花板。身处其中的公司,哪怕当前业绩贡献有限,市场也愿意给予极高的估值溢价,以反映其未来的巨大潜力。

结语

综合来看,泰尔股份无疑是当前市场上一个非常精彩的转型样本。它左手是稳固的传统制造基本盘,右手是充满想象力的商业航天新蓝海。

投资泰尔股份,本质上是投资一场从“旧周期”到“新成长”的深刻蜕变。

这轮由市场情绪和宏大叙事驱动的上涨,为其价值重估打开了一扇窗。但窗口期过后,最终决定其能飞多高的,仍将是实实在在的业绩兑现能力。对于投资者而言,这既是一场激动人心的机遇,也是一场充满挑战的博弈。看懂其核心逻辑,并保持对风险的敬畏,才能在这场星辰大海的征途中行稳致远。

本文转载自公众号:王牌龙头汇

(文章转载已获得原作者授权)