美国银行最新的研报,直接点名 Palantir 是“下一个大赢家”!

在 2025 年这波美股大牛市中,最热的赛道无疑还是人工智能。微软、英伟达、谷歌等巨头固然是投资者眼中的“宇宙核心资产”,但在这些巨无霸的阴影下,有一家市值并不算顶尖的公司,正在悄悄开辟一条属于自己的道路。它就是 Palantir ($Palantir(PLTR)$ )。

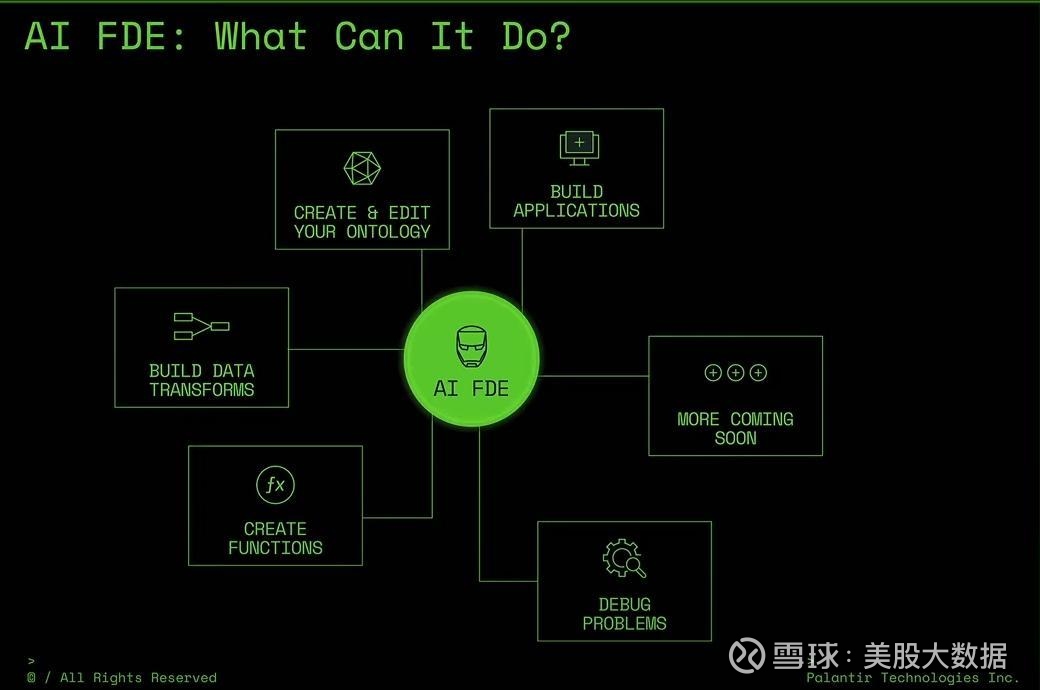

在美银最新的研报中,直接点名 Palantir 为“下一个赢家”,并将目标价从 180 美元大幅上调至 215 美元,这意味着较最新收盘价仍有超过 15% 的上行空间。支撑这一判断的,不仅是公司股价今年已暴涨 146% 的强劲走势,更在于它的秘密武器:AI 前沿部署工程师 (AI FDE)。

Palantir 的“秘密武器”

Palantir 一直以来与美国政府、军方、情报机构深度合作闻名,它的核心优势不是像 OpenAI 那样做最炫的 AI 模型,而是把 AI 真正落地到复杂、关键的任务场景中。所谓 AI FDE,本质上是 Palantir 打造的“代理 AI 技术”,能在企业或政府客户的实际运营中,快速定制化部署的 AI 代理。

这套体系的价值在于三点:

第一,它能让企业客户不必自己从零开发操作系统,而是直接购买 Palantir 的平台,从而加速 AI 的渗透

第二,它能帮助客户在复杂环境中快速提升生产力,让工程师把精力放在最难的核心问题上

第三,它还能不断催生新的应用场景,从供应链优化到国防情报,AI 的潜力都能被挖掘出来。

美银的分析师甚至预计,凭借这项优势,Palantir 的商业营收有望在 2030 年突破 100 亿美元,而未来两三年的增速仍能保持 40% 左右。这在一个已经被“AI 泡沫”争议笼罩的市场中,显得格外亮眼。

如果说英伟达是这场 AI 热潮中的“卖铲人”,负责提供算力和芯片,那么 Palantir 更像是“应用落地的总承包商”。AI 模型再强大,如果不能真正帮企业、政府提升效率,最终只是实验室里的炫技。而 Palantir 做的,就是把 AI 从纸面搬进战场、工厂、医疗和金融的真实场景。

这意味着 Palantir 的成长逻辑,与传统的 AI 概念股有明显差异。前者依赖算力需求持续膨胀,后者则绑定于行业数字化与政府采购趋势。换句话说,英伟达吃的是“技术红利”,Palantir 吃的是“应用红利”。在 AI 行业从“讲故事”进入“拼落地”的阶段,Palantir 的打法反而可能更抗风险。

大环境的推力与风险

美股投资网了解到,从宏观来看,2025 年的美股牛市氛围为 Palantir 这类成长股提供了最佳舞台。标普 500 指数屡创新高,机构甚至上调年底目标至 7,000 点。但这背后,也存在三重隐忧:整体估值极度偏高(巴菲特指标已突破 200%)、AI 赛道集中度过高、以及地缘政治摩擦升级。

特别是 AI 行业的“泡沫”争议正在升温。路透社甚至直言,如果 AI 最终证明只是泡沫,整个经济都有可能随之破裂。在这种背景下,Palantir 的独特优势就在于,它不像一些 AI 概念股只靠预期撑估值,而是有实打实的订单、与政府的长期合同,以及不断扩大的商业客户群。

Palantir 当然不是没有风险。它的市盈率依旧高企,一旦市场整体估值回调,高成长股必然首当其冲。此外,作为一家高度依赖政府合约的公司,它的命脉也部分系于政策与国防预算的走向。

但从长期逻辑看,Palantir 具备几个罕见的优势:第一,它在 AI 应用落地的护城河深厚,不容易被竞争对手复制;第二,它绑定美国政府和盟友,订单稳定性强;第三,它正逐步打入商业客户市场,形成“双腿走路”的增长模式。

结语

AI 竞赛是一场持久战,短期的明星可能昙花一现,但长期能真正赚到钱的,往往是那些能把技术变现的公司。从这个角度看,Palantir 的故事,或许才刚刚开始。

未来的赢家未必是估值最高的巨头,而是那些能在最复杂的现实中,把 AI 真正用起来的“隐形冠军”。如果说 2020 年是特斯拉的狂飙,2023 年是英伟达的高光,那么 2025 年之后,Palantir 会不会是下一个被资本市场追捧的名字?