美股 投资一家高PE 低PS的AI公司,到底存在什么风险?

美股大数据

· 河南

我们先来看几家高估值科技公司的典型案例:

· PLTR:Forward P/E 高达 393 倍

· TSLA:Forward P/E 296 倍

· SHOP:Forward P/E 115 倍

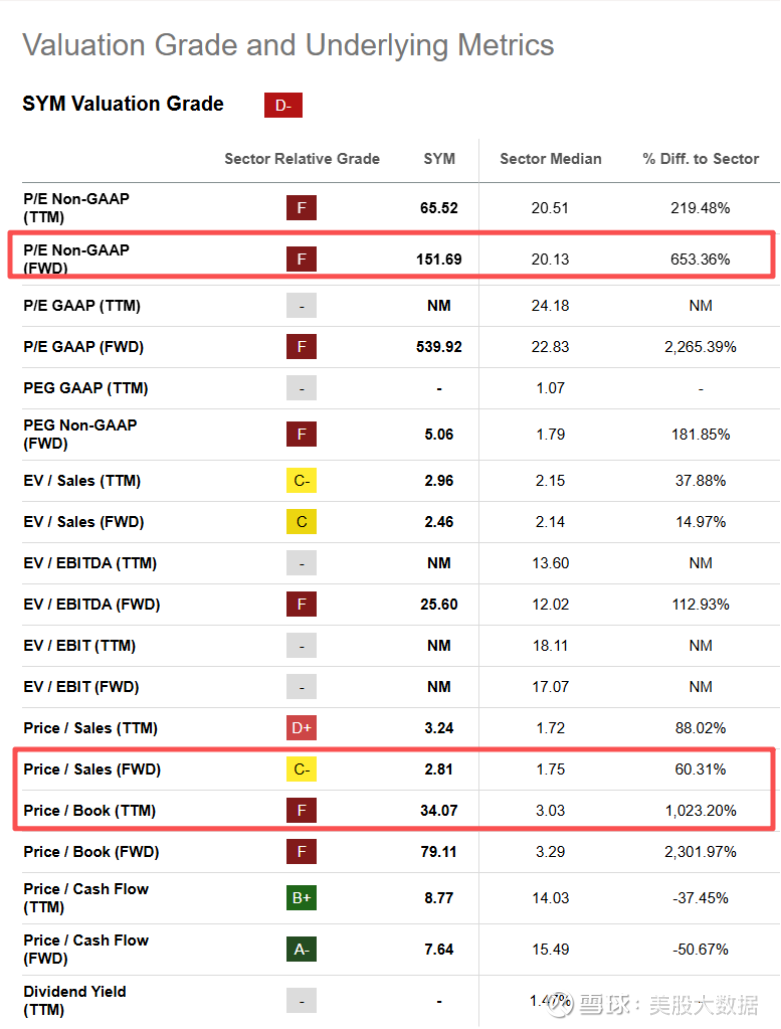

类似的估值特征,也出现在一家“美股 AI 仓储自动化公司”身上——它的对标对象是亚马逊,Forward P/E 同样逼近 200 倍,属于同行中的极端高估值。

过去一周,它的股价三天暴涨超过 80%,随后又因利空消息迅速回落。

这种“先急拉、再急跌”的走势,到底是投资者情绪推动,还是市场开始重新定价它的估值逻辑?

更有意思的是,它的估值结构非常矛盾:

P/B(市净率)TTM:34 倍 —— 极高

Forward P/S(未来市销率):仅 2 倍多 —— 与传统工业公司接近

这种“高 P/E、高 P/B、低 P/S”的结构,通常意味着公司正在向华尔街讲述一个高速增长的故事,但背后也隐藏着 极高的不确定性。

接下来

点击查看全文