正帆科技不断投入研发获得科技成果、收购获得技术是提升公司估值的正确方向

正帆科技前五年营收复合增长30%,净利润复合增长50%,可是股价复合上涨只有20%,远落后于盈利增速,这是为何?尝试对这一问题给予解释,并指出今后的方向。

投资科技股的本质是公司所获得的科技含量和技术迭代进度。这一点可以从公司产品毛利率高低以及研发投入大小看到。产品毛利率一个是25%,一个是50%,毛利率高低很容易区分技术高低;从研发投入金额占营业收入比例,大致能看出公司科技投入含量。

正帆科技主要以制程关键系统与装备为主,毛利率25%,净利率10%,虽然2024年盈利仍持续高增长,但是由于产品的竞争性、周期性以及产品相对单一性,公司盈利增长质量开始减弱。公司估值不仅是看盈利大小和增速,还看盈利质量。这是否大致能说明正帆的股价表现?

我们欣喜看到的是,俞董事长清晰地看到科技投入和工程师文化的重要性,自2024年开始主动加大研发投入(倾斜于工程师的科技奖励和不少数量的股权激励),单是研发费用占营业收入比例就达到6.5%。虽然比不上同城半导体行的SM上海,但相对自身过往还是有很大提升。公司主导产品制程关键系统毛利率为25%,控股企业研发的Gasbox产品毛利率就达到 32%,这是一个进步。公司技术前进之路没有停止。

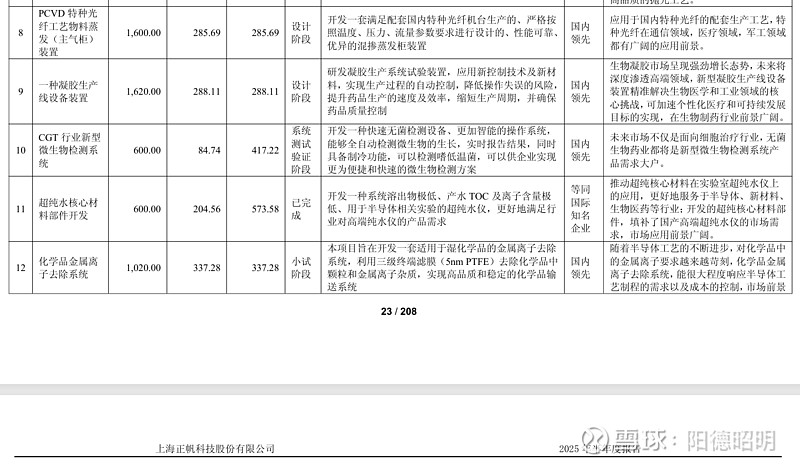

公司科技含量可以通过自身不断研发投入、收购公司或者是与技术大咖合资方式获得技术成果。2024年研发投入LIst里,有几个项目技术含量等同国际知名企业,2024年研发预计投入2.19亿元,已投入率88%。2015年研发预计投入2.53亿元,上半年已投入率36%。

上面两项等同国际知名企业的技术:A、一个是超纯水 核心零部件开发项目正帆科技已完成,能满足高端纯水仪的需求,市场前景广阔。从台积电超纯系统只用日本Organo Corp.公司看出,一旦进入产品供单,市场前景有多广阔。 B、金属有机物源冷却系统设备,用于Mocvd 工艺Mo源的精确控温。国内没有同类产品,国外厂商主要是日本住友、美国Brooks占据。

正帆收购汉京半导体后,获得的技术含量有多厉害,这儿简单点评下。汉京半导体技术上至少有二个亮点: 一是今年10月试投产的极纯石英(6N级,纯度>99.9999 %)。不是4N8级,纯度99.998%的高纯石英(量产企业有石英股份和菲利华)。6N这个规格用于光刻/刻蚀关键腔体,基本上那个由美国Momentive、德国Heraeus垄断,汉京半导体是国内首条能真正对标国际龙头企业。 二是半导体炉管碳化硅零部件生产线,也是10月试产。囯内只有一家,全球第四条能批量生产,满足10nm以下先进制程炉管需求,已通过东京电子、日立国际电气认证,并导入台积电、北方华创、中微公司、拓荆等供应链。

小结:正帆科技正是不断通过自身研发投入积累技术成果,购并,与技术大咖合资方式获得企业技术含量的提高,一跃而起,建立自身产品的竞争防护河。

提高科技含量和产品竞争力正是提升企业估值的正确方向。在方向正确的道路上,公司股价的腾升就是可期待的。