中国有色矿业2025前三季度信息跟踪

丰旗

· 广东

一、2025年前三季度经营情况

从2025H1经营数据来看,营业收入同比减少2.58亿美元至17.52亿美元,销售成本同比减少3.17亿元至11.81亿美元,毛利同比增加0.58亿美元至5.7亿美元。

其他收入及其他收益同比增加0.51亿美元,期间费用开支无大变化,经营利润同比增加0.95亿美元至5.34亿美元,税前利润同比增加1亿美元至5.33亿美元,扣除所得税费用后期内利润同比增加0.68亿美元至3.71亿美元,本公司持有人净利润同比增加0.44亿美元至2.63亿美元。

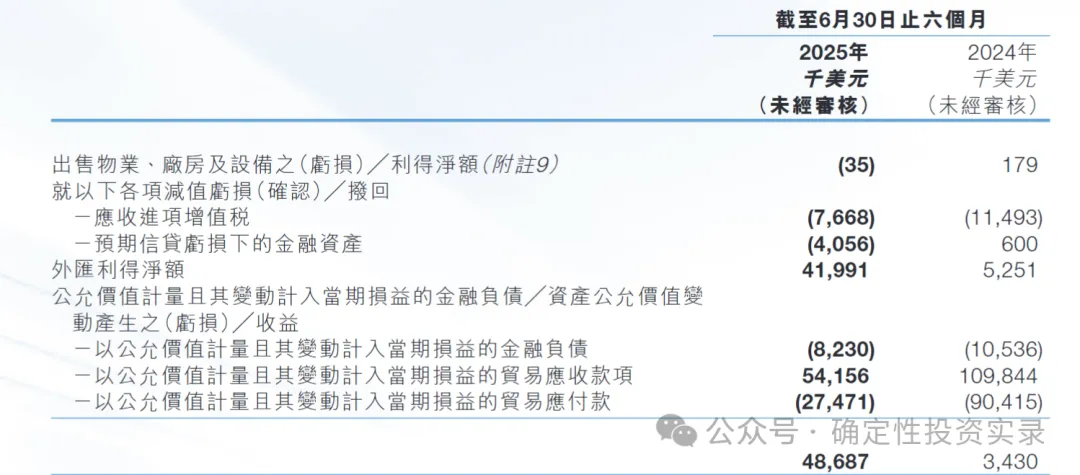

其他收益的增加主要是外汇利得。

由于谦比希东南矿体暂时停产影响(预计全部修复工作在2025年12月完成),公司调整了2025年生产计划,自有矿山铜产量从16万吨调整到14万吨。2025年前三季度自有矿山共完成了11.8132万吨,也就是2025Q4预计完成2.1868万吨(2024Q4完成3.7408万吨)。

二、业绩预估及估

点击查看全文