京东方产线折旧达峰后的利润贡献

一、产线折旧达峰后的利润贡献

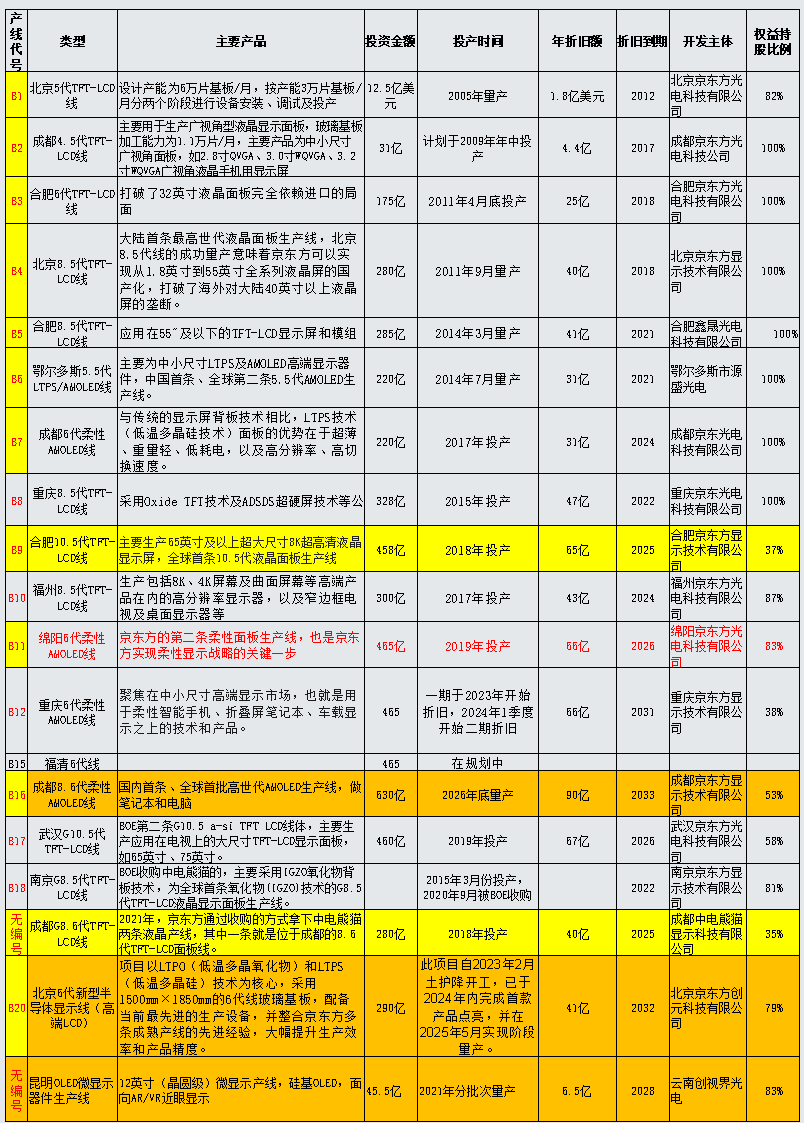

京东方产线折旧期都在7年。近期公司表示,2025年折旧达峰,2026年以后折旧和资本开支都会减少。我简单按照投产日期等于全部转固日期(尽管转固会分阶段进行),全部7年折旧来算2026、2027年折旧减少金额。

2025年结束折旧的产线:B9(合肥10.5代线),每年折旧65亿,归属京东方为24亿;B19(成都8.6代线),每年折旧40亿,归属京东方为14亿。2026年两条产线合计减少105亿,归属京东方减少38亿。

2025年新增折旧的产线:B20(北京6代线),2025年5月实现量产,每年新增折旧额41亿,归属京东方为32亿,2026比2025年新增16亿折旧额。这两条产线2026新增16亿。 2026年B9和B19减少的折旧额38亿,B20新增折旧16亿,合计减少22亿。按照2024年企业所得税率18%计算,2025年折旧到期增加2026年归母净利润18亿。

2026年结束折旧的产线:B11(绵阳6代线),每年折旧66亿,归属京东方为55亿;B17(武汉G10.5代线),每年折旧67亿,归属京东方为39亿。2027年两条产线合计减少133亿,归属京东方减少94亿。

2026年新增折旧的产线:B16(成都8.6代AMOLED线),2026年底量产。由于2026年底量产,主要是2027年折旧额增加90亿,归属京东方为48亿。 2027年B11和B17产线减少折旧额94亿,B16产线增加折旧额48亿,合计相比2026年减少折旧额46亿,按照18%企业所得税率计算,2027年相比2026年折旧到期增加归母净利润38亿。

按照choice一致预期2025年京东方归母净利润在73亿元,则预计2026年净利润为91亿元,2027年净利润在129亿元。仅仅从折旧到期来看,2027年对应目前公司市值估值在12倍PE。未来更多的是看下游需求以及竞争格局稳固导致的面板价格上涨。

二、股东回报

2025-2027年公司现金分红不低于归母净利润的35%,则2027年派息45.15元,同时每年用于回购注销的金额为15亿元,则合计为60.15亿元,对应当前市值合计股息率为3.8%。

本周买入2%仓位的京东方A进行观察跟踪。目前仓位比例为:电力32%、海运15%、有色12%、煤炭8%、石油10%、运营商7%、中航信9%、面板2%、现金5%。$京东方A(SZ000725)$