2026年3月1日: 无人问津背后的坚持

过去两个月的市场分化是风险偏好与估值容忍度的重新排序。当“国家队”资金退场,市场由基本面确定性滑向情绪与波动主导,交易重心转向预期贴现与波动套利。

因此,行情呈现鲜明对照:具备叙事张力的高估值题材在流动性推动下急速攀升,而高股息、低弹性的价值资产却在沉默中逐级回落。这并非盈利坍塌,而是风险溢价抬升叠加风格迁移。

银行、保险等价值板块在成长叙事的聚光灯之外缺乏弹性溢价,当市场为未来支付高倍估值时,现金流反而成为被忽略的资产,使得价值投资者近期备感折磨,不过,历史多次验证,放弃现金流定价的市场,终将被现金流修正。

这个阶段的策略相对简单,但执行艰难:情绪冰点布局,情绪高潮兑现。

价格是情绪的影子,价值是现金流的投射。当市场先生大幅摒弃高息低估资产时,真正的分水岭在于,投资者是否仍能以现金流而非情绪衡量价值。

比如:兴业银行派息后连续八根阴线回调,核心问题仅两点:盈利是否持续?分红是否稳定?只要未被否定,下跌便意味着安全边际扩大。同样,邮储银行4.97元已低于上次增发价的八折,长虹美菱账面货币资金约91.86亿元,总市值仅68亿元,现金覆盖市值,股息率稳定在5%左右,都处于52周最低价格附近等等。

价值投资最艰难的阶段,不是暴跌,而是阴跌;不是恐慌,而是怀疑。此刻又叠加周末中东局势再起波澜,外部变量放大风险情绪,波动或将如约而至。但波动只是价格的函数,现金流才是价值的变量。前者决定曲线的形态,后者决定曲线的终点。

在无人问津的阴跌里,再次出现波动的黑天鹅,你还能坚持价值投资者的逻辑吗?

下周策略:持股待涨,高低切换,用长期的视角关注高息低估资产。

持仓前十:

中国平安,中创智领,腾讯控股,常熟银行,东航物流,格力电器,厦门国贸,晋控煤业,华夏银行。

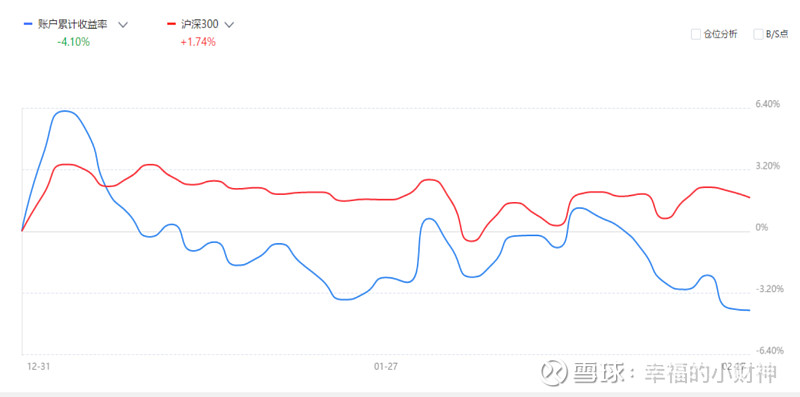

2026年3月1日账户收益率由上周的-0.85%至-4.1%,仓位97%

(2022年16.75%,2023年-2.22%,2024年13.61%,2025年28.28%)

我的投资方法就是买的便宜

我喜欢晚上睡的安稳,所以分散是能做到的最好的保护