谁是航天二波龙?

去年底到今年初航天这一波全体龙可谓是前无古人的那种级别,鄙人因种种原因没有赶上,垂涎三尺不止。趁第一波调整的时间,咱们一起来盘一盘,下一波的龙头有哪些、什么时间买入最好,争取赶上二波龙。

二波龙的选取模型为:形态+逻辑。简单来说就是形态上跌不动了、到底了或者已经见到反弹了配合逻辑面过硬,就是二波龙核心标的。形态上可进一步翻译为缩量、换手低或红长绿短,刚开始我还选取了资金面筹码面等多个指标,考虑涨幅回调等等,但是再想想这些都没用,资金就是全跑了又如何?不一定都要留在这个票里,毕竟第一波炒的就是个纯概念,离业绩兑现还有十万八千里。而逻辑面考虑的就两个维度:稀缺性以及业绩想象空间。下面的文字包括我之前思考的一些过程,也都呈现出来,供雪友们讨论。

一、形态

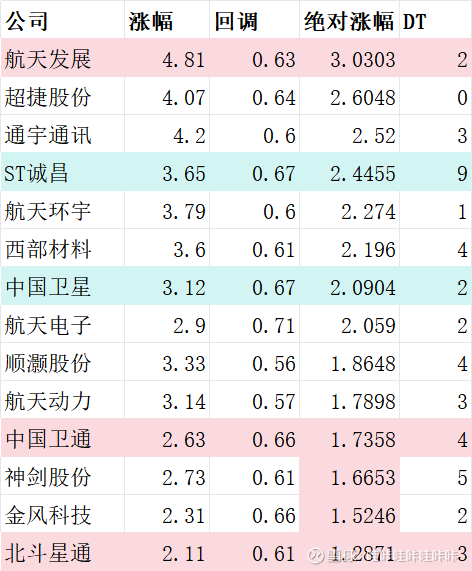

1. 资金面方面主要考虑资金留存度。资金留存度考虑2个指标:首波涨幅、回调幅度,两者相乘即个股的绝对涨幅,绝对涨幅越大,说明资金面越看好,有承接。

2. 再看目前调整情况、K线所处阶段,如均线、成交量、趋势线等。举三个例子,第一个是通宇通讯,整体趋势向下、跌破趋势多空线、60日均线,成交量不断萎缩,J呈现大负值,是否见底不清楚,但形态感觉十分不好。

第二个是航天发展,第一波的龙头股,涨幅最大,调整始终在多空趋势线上围绕短期趋势线震荡,目前在20日线上,成交量温和缩量,形态十分好,具备龙头股特征。

第三个是金风科技、北斗星通,第一波绝对涨幅小,但已经率先反弹。北斗星通更明显的呈现出上涨放量和下跌缩量的特征。

3. 筹码方面主要考虑留存筹码的稳定性,由调整期间总量和换手率决定。下跌后期缩量越大,震荡期间换手率越低说明筹码锁定越紧,也说明多空交换较完全,筹码比较接近“整装待发”。航天发展虽然绝对涨幅达,但是震荡期间换手率一直是20左右,是否已经稳定还看不出来,只能说明大家还都它一直盼着念着,时不时的操作着。。。北斗星通和金风科技都是跌到3左右开始反弹,并表现出明显的上涨放量下跌缩量,金风科技的换手率更低一些。中国卫通的换手率最低,震荡期间在1-4左右(盘子大)。

综合形态方面排序为:中国卫通、ST诚昌、中国卫星、北斗星通、航天发展

2. 逻辑面主要考虑稀缺性和业绩增长确定性。

ST诚昌:低轨卫星为了跟得上高速移动的手机/地面站,必须使用相控阵天线。而相控阵天线的核心是T/R(发射/接收)组件。铖昌科技是做T/R组件的核“芯”企业,技术源自体制内,产品壁垒极高。无论卫星通信载荷是哪家院所总装,T/R组件大概率要从它这里采购。它是低轨卫星互联网里业绩兑现最清晰、壁垒最高的标的之一。

中国卫通:稀缺资源。 拥有工信部许可的通信卫星资源(如中星系列),是我国的“太空运营商”。不可替代性极高,但业绩增长取决于高通量卫星的应用拓展(如航空互联网、海洋宽带),目前仍在爬坡期,确定性不如上游制造。

中国卫星:最纯正的卫星总装企业,是航天五院(中国空间技术研究院)的上市平台。GW星座和G60星座虽然有商业资本参与,但核心的总装、测试、发射环节,依然高度依赖“国家队”的技术和经验。中国卫星作为五院的核心上市平台,将直接受益于国家队的组网任务分包。虽然利润率可能不高,但收入规模的增长是最确定的。

航天电器:它在J用连接器、微特电机领域处于绝对龙头地位。在航天领域,它的产品覆盖了几乎所有重点型号。随着星座组网进入批量化生产阶段,对连接器的需求是海量的,且价格相对稳定,是典型的“卖铲人”角色。

航天电子:航天九院上市平台,产品覆盖火箭和卫星几乎所有电子系统(遥测、通信、惯导)。虽然利润薄,但地位稳。受益于大规模组网,配套量巨大,业绩稳步增长。

航天环宇:成长股。主要为各大总体单位做配套(复材件、天线罩等),技术过硬,受益于卫星批量生产,订单饱满。不可替代性稍弱(主要给八院、五院做配套,非独供),但业绩弹性大。

北斗星通:国内少数能做到芯片、板卡、天线全产业链自主可控的高精度定位企业。在航天领域,它是“北斗地面增强系统”的核心;在未来的低空经济中,它是飞行器安全飞行的底线保障。特种高精度市场,北斗星通占据领先份额,技术壁垒高,客户粘性大。

西部材料:核心卖铲人。 航天航空金属材料的国家队。无论是火箭壳体、卫星结构件还是发动机壳体,都需要它的钛合金和复合材料。下游客户极其优质(航天六院等),产能供不应求,业绩确定性极高。

其实航天版图还有一个业绩确定性高但是暂被忽略没有涨的板块——高温合金。商业航天对火箭发射频率的要求是“航班化”。以前一年发几次,未来一年发几十次甚至上百次。每一次发射,无论是固体火箭还是液体火箭,都要消耗大量的高温合金部件(尤其是涡轮泵和壳体连接件)。无论是航天科技集团的“国家队”火箭,还是蓝箭、星际荣耀等民营火箭公司,最终的高温合金材料大概率都要向钢研高纳采购,它处于整个航天发射产业链的最上游,且受益于所有路线。另外一个值得提的标的就是抚顺特钢,它是我国特殊钢的奠基者,也是变形高温合金、高强钢的主力供应商。如果说钢研高纳做的是精密的成品件,抚顺特钢做的就是最基础的母材(棒材、板材)。而上大股份最核心的技术不是“配方”(造出什么牌号的合金),而是“熔炼工艺”和“返回料循环再利用”。它属于最上游的基础材料供应商。如果未来国家强制或鼓励在非核心部件使用一定比例的返回料,上大股份的市场份额将迎来爆发式增长。它是绿色回收和低成本制造的核心受益者。

逻辑面选股顺序为:高温合金、ST诚昌、中国卫通、北斗星通、西部材料

三、综合

综合形态面和逻辑面以及股价位置,配置优先级最高的为高温合金,整体位置较低且确定性大。高温合金中,钢研高纳是主力军,上大股份依赖于火箭回收政策,因此配置为钢研高纳50%,抚顺特钢50%,并根据政策面和涨势情况随时切换50%仓位到上大股份。

次选为中国卫通,已见上涨异动又回调回来,可建仓3-4成,大盘稳住的情况右侧加仓,大盘不稳可越跌越加。

再次选为ST诚昌,绝对涨幅较大,不是很喜欢,先观察着吧。