【完结篇】谈谈迈瑞医疗的估值、风险点以及调研纪要

继续接着上篇来进行分析,本篇主要从以下六个重点内容进行分析:

杜邦分析

公司治理与股权回报

与管理层交流纪要

核心买点区间与估值锚定

传闻赴港上市

关键风险监控要点

没看过前面两篇的朋友可以参考一下:

全面、深度分析国内医疗器械龙头"迈瑞医疗"(一)

【拐点什么时候到?】全面、深度分析国内医疗器械龙头"迈瑞医疗"(二)

十二、杜邦分析

表格是迈瑞上市以来的ROE变动及对应的拆解因素变化。从ROE的绝对值看,维持在30%以上,在整个A股都是非常高的水平,属于典型的高利润低周转型,业务发展考察的重点在于能否保持差异化的优势地位,也就是高利润率能否长期维持,在国内目前医保控费的大趋势下,净利率还是有一定压力的。

十三、公司治理与股权回报

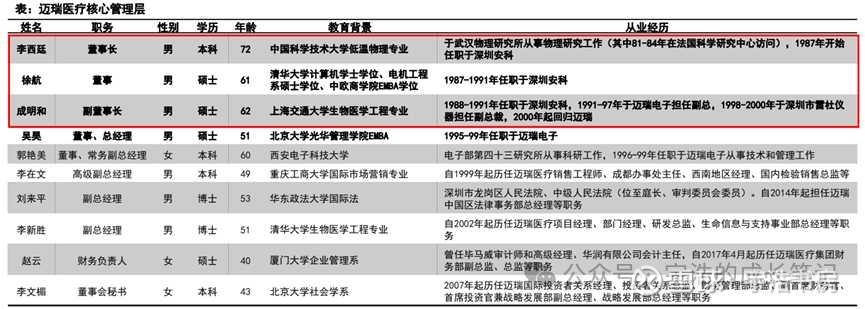

1、股权架构及管理层简介

创始人李西廷和徐航作为一致行动人合计控制公司50%以上的股权,实现绝对控制。

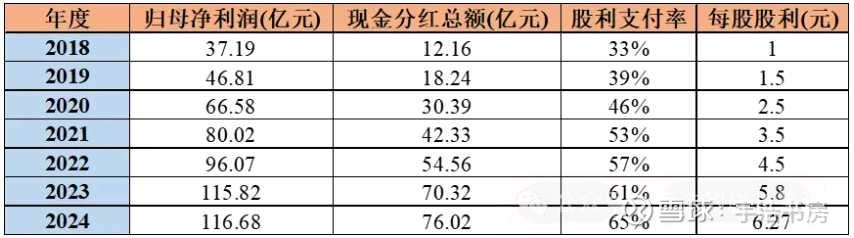

2、募资及分红

18年IPO募资59亿元,期间无股权再融资,间接融资也几乎为0,累计分红达到321亿元,上市以来,每股股利从1元增长至6.27元。

公司股东回报规划承诺:2025—2027每年以现金方式分配的利润不少于当年实现的可供分配利润的65%。预计2025年分红6.38元/股。

从上市以来的数据来看,迈瑞是一家看重股东回报的公司。

3、回购方案

2021.8:回购10亿元,回购价格为316-335元/股,用于实施股权激励计划或员工持股计划;

2022.2:回购10亿元,回购价格为291-307元/股,股份注销。

迈瑞医疗已经连续下跌5年,创5年新低,管理层还是比较淡定,未公布任何回购计划。

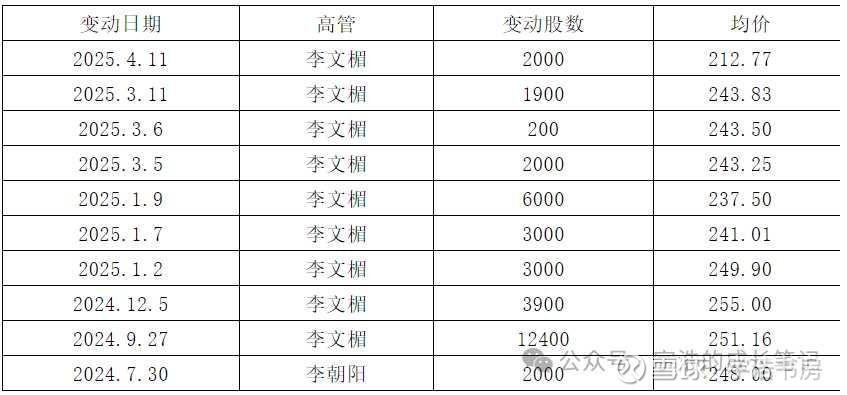

4、高管增持

迈瑞董秘李文楣在2024年开始持续增持公司股票,侧面说明她认为当前股价是低估的。

5、接班人问题

董事长李西廷曾明确要求,“创始人家属不得入职”,杜绝家族化管理。这就有效避免了家族成员内斗或能力不足影响公司发展,使得管理更加市场化、专业化。其实,许多传承百年的企业像福特汽车、西门子、通用电气等都是采取的这种模式。

在2025年的股东大会上,对于接班人的问题,已经70多岁的李西廷认真说了接班人制度的逻辑,还具体说了总经理吴昊、常务副总郭艳美等几人名字。这俩人均在迈瑞有着20多年的工作经历,对于公司战略、架构不可谓不熟悉。

“在需要的时候,推荐的接班人一定能够胜任,并带领公司更好地发展,给股东带来更多回报。”李西廷如此说。

十四、与管理层交流纪要

问:迈瑞医疗代理商销售流程是怎样的?收入确认的时间节点为何时?

答:迈瑞国内销售以 “经销为主、直销为辅”,流程及收入确认规则如下:

1、代理商参与医院招标,中标后与迈瑞签订采购合同;

2、迈瑞向代理商发货(完成出库、运输、签收),此时按会计准则确认收入(以商品控制权转移为节点);

3、代理商后续向医院交付产品并完成安装调试(如有),但该环节不影响迈瑞的收入确认。

核心特点是:迈瑞的收入确认时点为产品交付代理商,而非医院验收。医院实际使用可能滞后(如两三个季度),但财报中收入已提前确认。

问:药品集采与医疗器械集采有何区别?

答:两者核心差异在于付费主体及关联逻辑:

药品集采由医保局直接付费;

医疗器械 “集中招标采购”(俗称 “集采”)的付费方为医院,资金来源包括财政拨款、特别国债等,与医保局无直接关联。

医疗器械作为 “生产资料”,仅需评估其未来应用后的收费是否纳入医保;仅部分涉及医保报销的耗材,医保局才会参与。

医疗器械采购流程图:

问:截至 2023 年 12 月 31 日,公司商誉占净资产比达 26.67%,若被并购公司业绩不达标导致减值,将直接影响利润,公司有何措施应对这一风险?

答:医疗器械行业不同赛道的技术和渠道协同性有限,并购是龙头企业进入新赛道、实现快速发展的重要路径。迈瑞自 2008 年开启全球并购以来,在并购效率、标的数量及整合深度上领先国内同行,通过对被并购标的进行多方面赋能,最大程度保障业务可持续快速发展,降低商誉减值风险。公司成立以来披露 10 余起并购案,产生商誉 111.47 亿元,上市至今仅 2019 年计提约 0.94 亿元商誉减值,占总商誉比例不足 1%,对业绩影响较小。公司将按《企业会计准则》开展商誉减值测试,具体情况请关注定期报告。

问:医疗器械行业与普通消费品行业有何区别?

答:两者最大的区别在于医疗器械产品需不断迭代升级(部分升级体现在细节或可靠性上)。这是因为医学诊疗手段持续进化,设备一般每 5-8 年更新一次,更高级的产品会替代原有产品。一流企业不会比拼利润难以为继的老产品,而是通过创新维持产品高毛利。

问:迈瑞医疗三季度业绩会反转吗?

答:迈瑞在 2024 年年报中提到,2024 年 12 月以来不同品类医疗设备的月度招标情况持续复苏,但当前从招标到收入确认的时间周期显著拉长,且基于今年上下半年收入分布回归常态,公司预计三季度起国内业务将迎来重大拐点。受国家设备更新政策加力支持及县域医共体建设加速推进影响,2024 年底以来国内医疗设备招投标复苏明显。据众成医械数据,2025 年 1-4 月国内中标项目数量同比增长约 50%,总金额同比增长约 70%,大量设备更新项目在经过审批、采购意向、招投标等环节后逐步落地。

考虑到从招标完成到收入确认有一定的时间周期,上半年的中标成果可能反映到下半年的业绩上,因此正如迈瑞在业绩说明会中所说,公司三季度开始国内业务或将迎来重大拐点。

问:消费降级如何影响医疗器械行业?

答:医疗领域本质上不存在消费降级的逻辑。一方面,低质量医疗手段的潜在代价极高,在有先进仪器和治疗方案的情况下,患者通常不会选择低端产品;另一方面,医疗费用的主要承担者是医保(国外多为保险公司),而非患者本人,患者群体往往会通过各种途径争取最优治疗方案。

付费方(如医保局)更多是挤压标准品的利润空间和中间销售环节的费用,而真正具备创新价值和临床实用性的产品,仍会被用于患者诊疗。这就要求医疗器械企业持续推进创新 —— 该行业的创新具有累积性和迭代性,企业的市场地位相对稳固。

此外,医疗器械作为医院的 “生产资料”,其投入往往先于药品:在消费复苏进程中,医疗器械行业的回暖通常早于药品领域,尤其是在国家通过特殊国债等政策拉动医疗基建的背景下,这种先行性更为明显。

问:迈瑞医疗当前在美国的销售额占比是多少?其中在美国本地生产销售的产品有多少比例?这次加征关税对迈瑞在美国以及海外的销售增长有多大影响?(2025 年 4 月 3 日)

答:目前美国销售收入占公司总收入的比重约 6%。为应对美国关税政策,公司已提前在美国备货(覆盖今年意向订单),故本轮加征关税对 2025 年美国销售无影响;同时在全球布局含 FDA 认证工厂在内的数十家生产基地,可灵活满足美国市场需求。

自 2018 年以来,美国业务年复合增速仍达 10%,且随高端产品占比提升,美国业务毛利率已超 70%,利润率高于加征关税前水平。超高端超声 Resona A20 预计 2025 年获批 FDA 注册,其均价较上一代翻倍。未来公司将持续打磨美国市场的品牌与技术,以反哺占海外收入三分之二的发展中国家市场,保障长期增长。

问:欧盟计划对中资企业采取限制措施,中方企业未来五年可能被限制参与 500 万欧元医疗器械公共招标项目,请问公司欧洲收入占比多少?对此有什么应对措施?(2025 年 6 月 6 日)

答:公司欧洲销售收入占总收入比重约 8%。欧盟计划限制中资企业参与超 500 万欧元的公共招标项目,但迈瑞在欧盟的单个招标合同金额均未达此标准,因此该措施对公司无实质影响。

公司已在海外 13 国布局本地化生产(含德国 IVD 工厂),可满足公立招标的本地化要求,未来不排除进一步扩大欧洲本地化布局。依托二十余年国际化积累的客户基础与品牌影响力,及稳定的供应链,公司将持续深耕欧洲市场,向世界级企业迈进。

问:如何在没有其他品牌医疗设备的数据接口协议的前提下,做到数据的精确抓取和分析?迈瑞的设备相比其他品牌有哪些优势?(2025 年 6 月 29 日)

答:迈瑞 “瑞智联” 数据物联平台已推出十余年,通过协议方式实现与绝大部分主流品牌设备的对接,不存在数据连接障碍。在模型训练阶段,所有数据均经严格脱敏与医院审核,通过本地部署、数据不出域保障隐私安全。

问:关于 “医疗器械‘国产替代’大战” 相关政策,有哪些要点?(2025 年 7 月 7 日)

答:财政部与商务部针对欧盟限制措施出台对等政策:

财政部:采购人采购预算超 4500 万元人民币的医疗器械时,确需采购进口产品的,履行法定程序后,应排除欧盟企业(在华欧资企业生产产品不受影响)。

商务部:欧盟构筑保护主义壁垒,中方不得不采取对等限制,措施仅针对自欧盟进口的医疗器械产品。

问:迈瑞医疗下一个五年最重要的三个转型方向是什么?(2025 年 5 月 16 日业绩说明会,吴总答复)

答:三个核心转型方向为:

数智化:设备高端化 + 智能服务收费;

流水化:创新设备 + 高端或高性价比耗材;

国际化:发展中国家市场与发达国家高端突破并行 + 本地化生产服务。

问:医疗器械的使用期限有何规定?

答:根据《医疗器械监督管理条例》第二十二条,医疗器械注册证有效期为 5 年,有效期内可合法销售使用。如需延续,需在届满 6 个月前向原注册部门申请延续注册。

十五、核心买点区间与估值锚定

净利润预估

2024年公司营收同比增长5.14%,归属净利润116.7亿,同比增长0.7%。

2025年一季度公司营收同比增长-12.12%,归属净利润26.29亿,同比增长-16.81%。

公司预计下半年国内市场才会迎来复苏。估计上半年仍然会非常拉垮,二季度降幅可能会同比收窄。

2025 年:视为 “稳定止跌年”,假设全年归属净利润为110亿。

2026 年:视为 “复苏年”,按照年化增长10%预估,达到110*1.1=121亿。

2027-2028 年:预计 “回归正常”,按照年化增长15%预估,

达到121*1.15=139.15亿。

内在价值

与全球排名第一的医疗器械巨头美敦力相比,公司2024 年的营业收入仅为对方的约 16%,依然存在很大的差距和发展空间。

考虑到公司优秀且稳健的财务表现,叠加中国人口老龄化趋势催生的持续性医疗保健需求,同时"三瑞"数智化战略逐渐建立起的技术生态壁垒,结合未来业绩增速中枢的下移,在当前约2.5%的无风险利率市场环境下,我认为,公司合理的市盈率区间应介于20至25倍之间。

当前内在价值为:110*20=2200亿,110*25=2750亿

即对应合理市值为:2200~2750亿,对应股价约为:182~227元。

三年后内在价值:139.15*20=2783亿,139.15*25=3478.8

即对应合理市值为:2783~3478.8亿,对应股价约为:229.6~287元。

估值方面,以当前236.49 元股价计算,PE-TTM 为 25.75 倍,历史百分位仅为 12.42%,如果用预估的2025年净利润110亿计算,则前瞻 PE 为 26倍,超过了合理估值的上限。

核心买点区间与估值锚定

1、安全边际区间(182~227元)

估值逻辑:对应2025年动态PE约20~25倍,接近历史估值底部(2024年最低PE 21倍)。该区间被多次验证为强支撑位(2025年4月低点205元、7月低点214元),技术面抗跌性显著。

2、分步建仓策略

买点:227元以下分批建仓,单次仓位≤5%,每下跌5%补仓一次。

由于迈瑞具备一定的长期投资价值。投资者可以持续关注公司动态,寻找合适的买点。

十六、传闻赴港上市

74岁的李西廷,被曝正筹划他的第三次IPO。

近日,有市场消息称,中国最大的医疗器械制造商迈瑞医疗(300760.SZ),正考虑在港股二次上市,预计筹资至少10亿美元(约78.5亿港元)。

21世纪经济报道记者就该消息询问了迈瑞医疗内部人士,对方回应称“以官方消息为准”。

尽管传闻未获验证,但今年以来,港股市场持续回暖,A股公司赴港上市渐成潮流。对于正在经历业绩换挡期的迈瑞医疗,赴港二次上市,不失为加强全球化布局、补充资本“弹药”的好手段。

十七、关键风险监控要点

1、行业政策与业绩风险

国内医疗设备更新贷款若 Q3 未集中发放,可能推迟招标复苏,压制估值修复;

若 IVD 试剂、监护仪纳入集采且降价超 30%,毛利率或跌破 60%;

Q2 毛利率和净利率需保持稳定,以验证成本管控成效,否则可能触发估值下修。

2、行业环境与需求波动

医疗设备更新项目打乱医院原有招标节奏,2024上半年采购需求暂缓,未来会逐步释放。

3、集采与关税风险

集采主要影响低端耗材,迈瑞核心业务为高端设备,技术溢价高,降价压力小;化学发光、微创外科等新业务处于国产替代早期,集采风险低。

美国业务占比约 6%,今年因提前备货不受关税影响;全球 13 国生产基地(含 FDA 认证工厂)可灵活调整产能,对冲关税成本;贸易争端或加速国内国产替代,利好迈瑞。

4、商誉减值风险

收购惠泰医疗后商誉增至 112.06 亿元(新增 63 亿),惠泰主营电生理与心血管介入耗材,对应国内市场近 400 亿元,增速领先,外资市占率超 60%,国产替代空间大(市占率达 25% 即可实现 100 亿营收),减值风险较低。迈瑞的并购整合能力为行业稀缺优势,亦是其高护城河的体现。