从星宸科技港股招股书分析智能视觉SoC市场

9月26日,据港交所披露,星宸科技股份有限公司(以下简称“星宸科技”)向港交所主板提交上市申请书。根据弗若斯特沙利文的资料,按2024年的出货量计算,星宸科技是全球最大的视觉AI SoC供应商,占据 26.7%的市场份额;按2024年的出货量计算,星宸科技的安防视觉AI SoC位居全球首位,占据41.2%的市场份额;按2025年上半年的出货量计算,星宸科技的机器人视觉AI SoC位居全球第二,占据23.0%的市场份额

招股书中详细列举了沙利文关于智能视觉SoC细分市场数据。

全球AI SoC市场概览

SoC是指将一个完整计算机系统的核心组件集成在一个单一芯片的半导体产品,通常包含CPU、GPU(处理图像和视频渲染)、内存(存储数据和指令)、输入/输出接口(如USB、Wi-Fi、蓝牙等,用于与外部设备通信)、其他专用模块(如特殊处理模块、传感器接口等)。SoC具有小型化、低功耗、高性能的特点,广泛应用于消费电子产品、IoT设备、嵌入式系统等。

AI SoC是专门为AI任务优化的SoC,通常涉及矩阵运算、卷积神经网络等AI任务,提供高效率的并行计算能力。AI SoC在传统SoC的基础上,集成了专为AI计算设计的功能模块,特别适合机器学习、深度学习等高计算密度任务。AI加速器(通常是NPU)是区别AI SoC和传统SoC的关键组件。

AI SoC最终被广泛应用于消费电子产品、汽车、工业及其他领域。

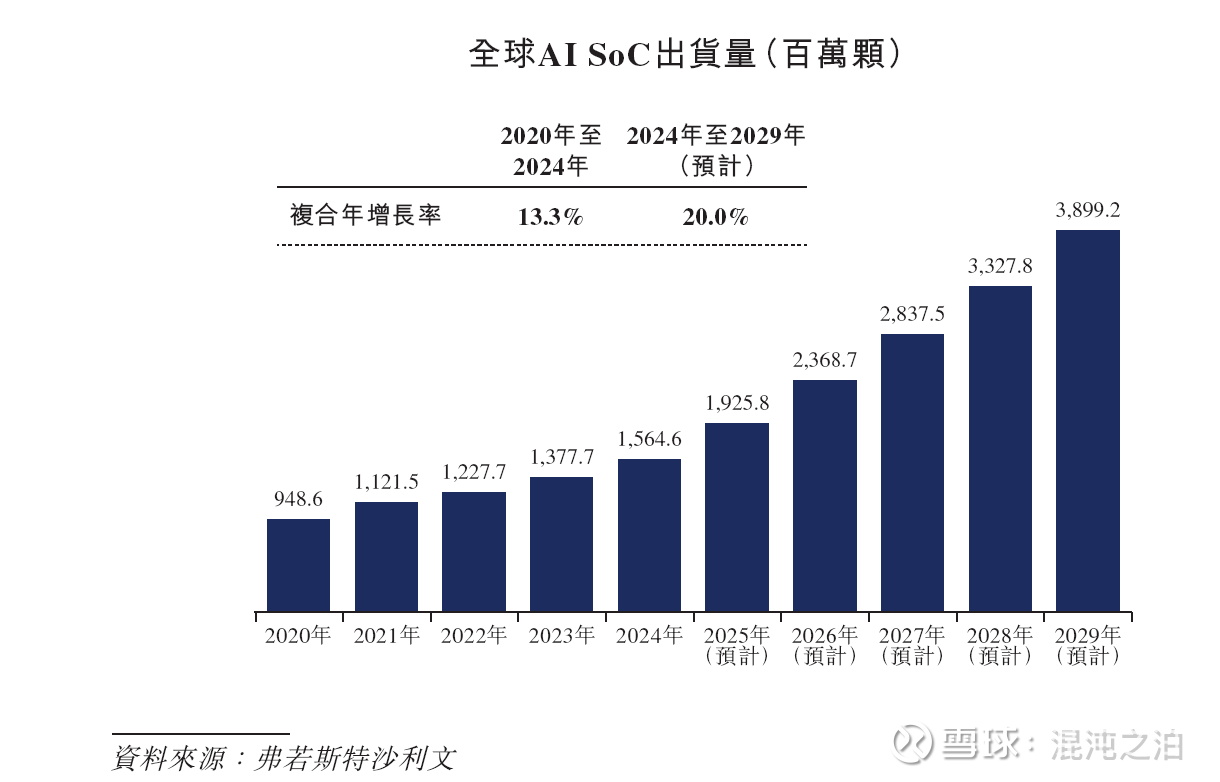

全球AI SoC市场规模

以出货量计,全球AI SoC市场规模由2020年的948.6百万颗增长至2024年的15.65亿颗,2020年至2024年复合年增长率为13.3%,预计全球AI SoC出货量将在2029年进一步增长至38.99亿颗,2024年至2029年复合年增长率为20.0%。

全球视觉AI SoC市场概览

视觉SoC是一种专门用于处理视觉数据的IC。其将CPU、ISP和内存等各种组件集成到一个芯片中。这些芯片专为图像和视频处理等任务而设计,适用于需要进行实时视觉分析的设备。随着AI技术的快速发展和更轻量高效的蒸馏AI模型的出现,越来越多设备采用端边侧智能。全球视觉SoC AI渗透率(按全球视觉AI SoC出货量除以全球视觉SoC总出货量计算)由2020年的14.4%增长至2024年的39.1%,预计到2029年将进一步提升至84.8%。

视觉AI SoC是专门为视觉相关AI任务优化的一类AI SoC,集成了NPU,能够高效处理图像和视频相关的AI计算任务。相比其他类型的AI SoC,视觉AI SoC更专注于视觉数据处理,适合实时、低延迟推理,广泛应用于多类场景的端边侧设备,包括摄像头、视频存储及分析设备(如NVR、NAS等)、机器人、消费级无人机、运动相机、AI眼镜、智能车载等领域,支持实时图像处理、物体识别、场景分析等功能。

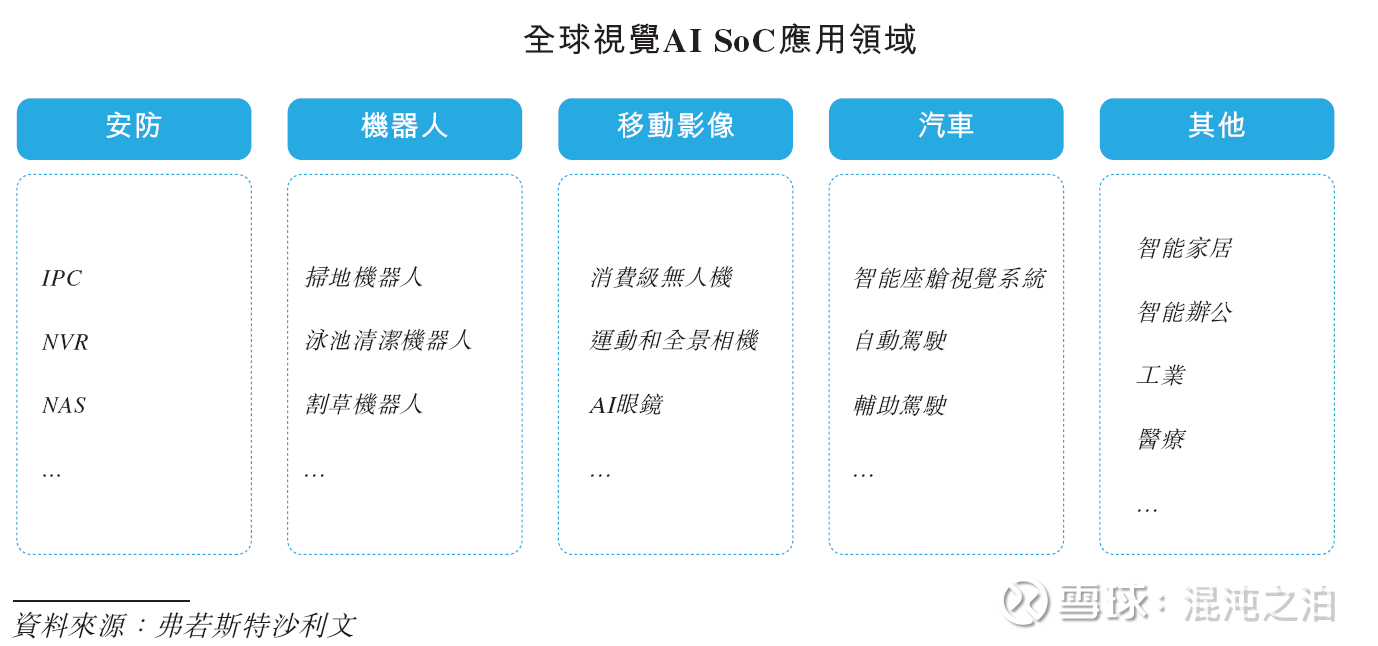

全球视觉AI SoC应用领域及市场规模

视觉AI SoC主要应用于安防、机器人、移动影像、汽车等领域。

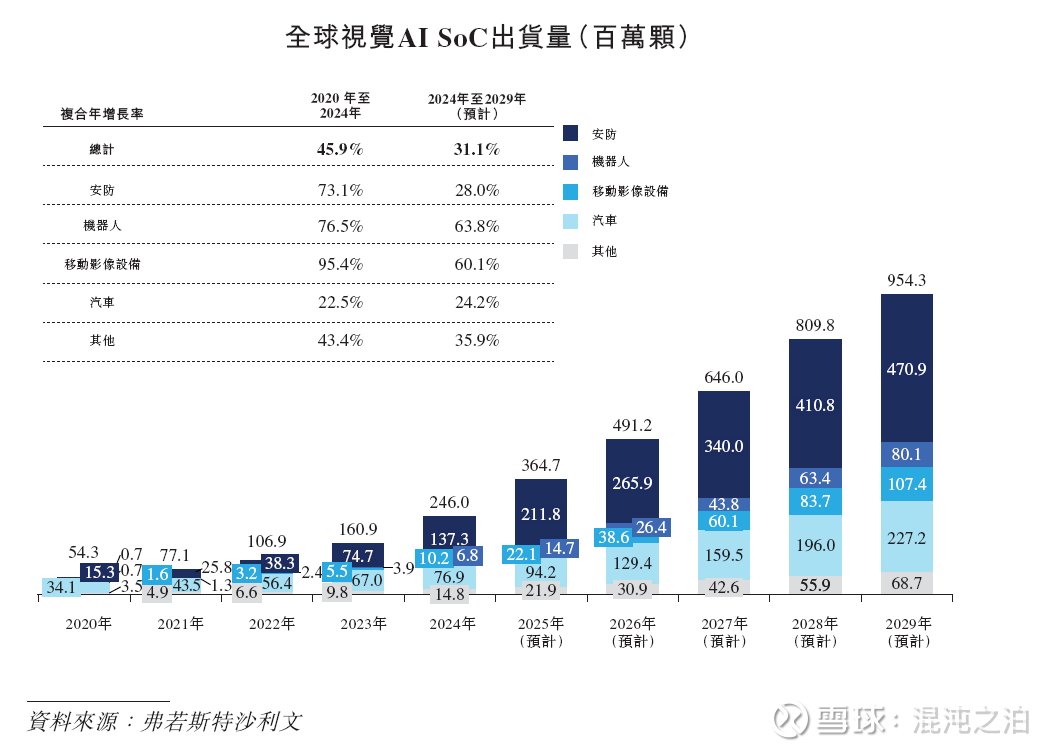

以出货量计,全球视觉AI SoC市场规模由2020年的54.3百万颗增长至2024年的246.0百万颗,2020年至2024年复合年增长率为45.9%,预计全球视觉AI SoC出货量将在2029年进一步增长至954.3百万颗,2024年至2029年复合年增长率为31.3%。

(一)安防市场

安防领域端边侧设备主要包括前端摄像头(主要为IP摄像头)和后端图像、视频存储和分析设备(如NVR和NAS等)。伴随着摄像头从高清化、数字化发展到智能设备,安防行业围绕着前端和后端系统不断升级换代。新一代AI技术正从基础识别向深度认知迈进,其中大模型应用成为主要驱动因素。大模型凭借其强大的语义理解与跨场景迁移能力,使安防系统具备更精准的风险预测与决策能力。此外,轻量化AI模型让端边侧设备能在低功耗状态下执行实时推理,实现无需频繁上传云端的快速响应。这些创新正推动安防系统从事后追溯向事中干预、甚至事前预测演进,促使搭载AI SoC的智能安防设备普及率快速提升。通过在前端摄像头嵌入AI SoC,可实现视频数据结构化处理,促使视频监控设备从被动监控向主动识别过渡。通过在后端图像、视频分析设备使用AI SoC和应用处理软件,强化了存储系统的计算分析功能。

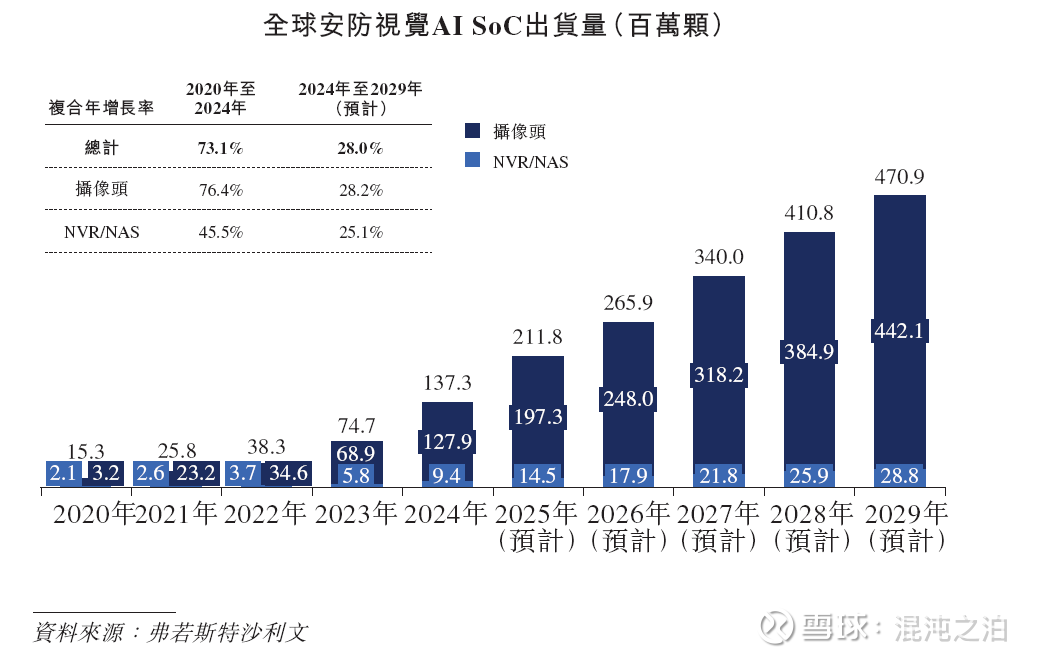

全球安防视觉AI SoC出货量由2020年的15.3百万颗增长至2024年的137.3百万颗,2020年至2024年复合年增长率为73.1%,预计将在2029年进一步增长至470.9百万颗,2024年至2029年复合年增长率为28.0%。其中,摄像头AI SoC出货量在2024年达到127.9百万颗,预计将在2029年进一步增长至442.1百万颗,2024年至2029年复合年增长率为28.2%。NVR/NAS AI SoC出货量在2024年达到9.6百万颗,预计将在2029年增长至28.8百万颗,2024年至2029年复合年增长率为25.1%。

(二)机器人市场

智能机器人领域展现出明显的技术迭代与应用场景扩展的趋势,从特定场景向多元领域延伸,由单一功能朝复杂任务演进。在家庭场景中,随着生活质量提升与人口结构变化,家居服务机器人备受关注。家务清洁、老人陪护等应用场景正在促进对家居服务机器人的潜在需求与即时需求。在制造业及商业服务场景中,数字化与智能化转型不断加快,推动企业加大对自动化生产的投入。人口老龄化导致劳动力成本上升与结构性劳动力短缺,进一步提升了对以机器人作为人力补充的需求。与此同时,AI、IoT、5G等成熟技术,为智能机器人赋能提供了技术基础。这些因素共同推动智能机器人市场快速增长。与传统机器人相比,智能机器人不仅能执行重复性任务,更具备环境感知、数据分析和自主决策能力,其价值和市场需求快速提升。

随着AI和机器人技术的持续创新,家庭场景成为智能机器人落地应用的重要场景之一以及出货量占比最高的场景之一。智能家居服务机器人产品品类持续丰富,由此前的扫地机器人品类向泳池清洁机器人、割草机器人、陪伴机器人以及具有通用AI能力的人形机器人扩展。其中,全球扫地机器人出货量由2020年的14.3百万台增长至2024年的20.6百万台,预计将在2029年进一步增长至44.3百万台,2024年至2029年复合年增长率为16.5%。全球智能割草机器人出货量在2024年达到0.4百万台,预计将在2029年增长至25.8百万台,2024年至2029年复合年增长率为130.1%。全球泳池清洁机器人出货量由2020年的1.0百万台增长至2024年的1.6百万台,预计将在2029年达到6.5百万台,2024年至2029年复合年增长率为32.4%。

在智能机器人体系中,视觉系统具有核心地位,决定了机器人对外部环境的识别与理解能力,是实现精确操作与复杂任务执行的关键支撑。从家庭清洁到工业质量检测与物流分拣,高性能视觉系统均是保障机器人高精度、高可靠性运行的基础。视觉感知及端侧视觉计算能力成为众多类型机器人不可或缺的能力。随着越来越多智能机器人具备视觉感知及计算能力,机器人视觉AI SoC市场迎来快速增长。

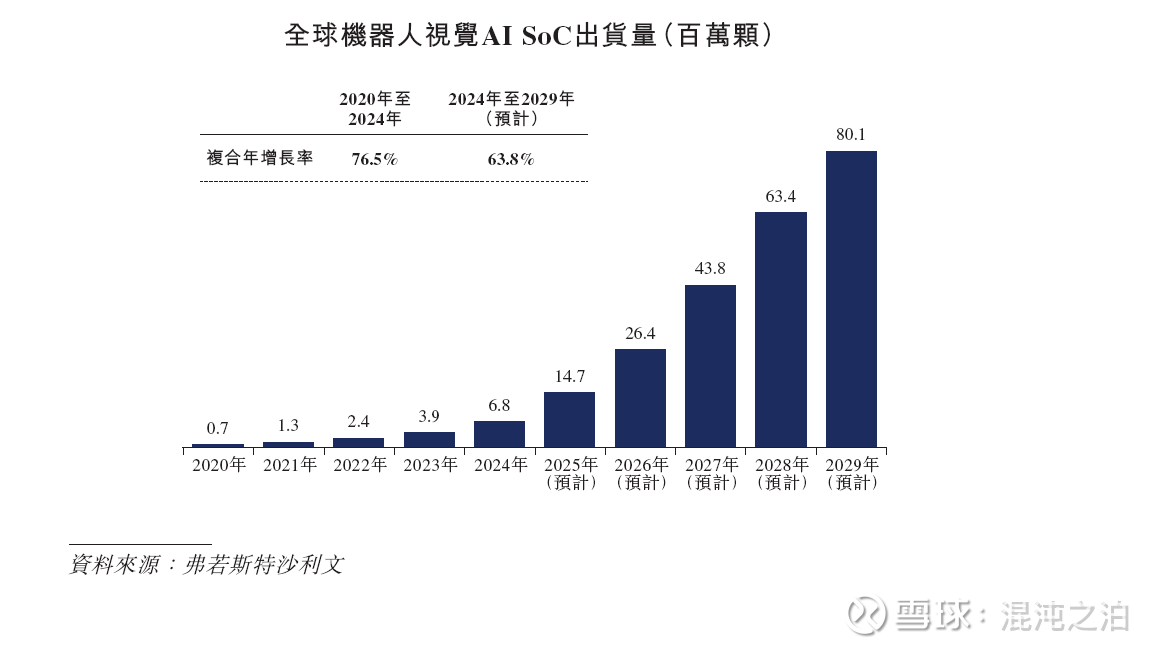

全球机器人视觉AI SoC出货量由2020年的0.7百万颗增长至2024年的6.8百万颗,2020年至2024年复合年增长率为76.5%,预计将在2029年进一步增长至80.1百万颗,2024年至2029年复合年增长率为63.8%。

全球机器人视觉AI SoC市场驱动因素及发展趋势

多元化产品与智能化升级。家居服务机器人市场快速增长,从扫地机器人到泳池清洁机器人、割草机器人等,设备种类日益多元化。视觉AI SoC需支持多样化导航、可靠的物体识别和低功耗运行,以满足家庭场景对便捷性和智能化的需求。未来,SoC将进一步集成低成本、高性能的视觉模块,适配更多新兴家用场景。

高端机器人增长推动视觉AI SoC需求激增。扫地机器人、泳池清洁机器人、割草机器人等家居服务机器人正从简单清扫向具备物体识别、语音交互等多个功能的智能设备升级。SoC的高算力和视觉处理能力使其在高端型号中逐步取代MCU。专业服务机器人(如巡检、医疗、物流机器人)对实时视觉处理和多模态感知需求强烈,SoC在上述场景中具备显著优势。例如,巡检机器人需要处理高分辨率图像和复杂环境分析,而通过NPU和GPU模块可显著提升性能。MCU虽仍普遍用于低层次控制(如传感器触发、马达控制),但SoC替代趋势明显。

工业升级及视觉智能需求增长。在工业自动化领域,作为人机互动核心枢纽的工业HMI系统正经历智能化升级。新一代工业HMI系统不仅需实现传统数据显示与设备控制功能,更需整合机器视觉、端边侧运算与AI分析能力,以提供更直观的操作体验、更高效的设备监控诊断,以及更灵活的生产流程管理。这要求工业HMI系统具备强大的图形处理能力、实时数据分析能力及多协议兼容能力。

人形机器人市场具备长期增长潜力。虽然人形机器人领域尚处于早期探索阶段,但被广泛视为重要的中长期增长领域。随着AI、材料学和控制技术不断进步,人形机器人在商业服务、生产制造、医疗康复、家庭陪护等场景中展现出广阔的应用前景。要实现自然的人机交互与复杂环境下的自主活动,人形机器人必须具备先进的视觉智能能力,以支持环境感知、目标识别与动作决策。因此,人形机器人的未来发展将对高性能视觉AI SoC形成持续而强劲的需求,使该细分领域成为驱动市场长期增长的重要引擎。

(三)移动影像市场

消费级无人机、运动和全景相机、AI眼镜是主要的移动影像智能产品。

运动和全景相机通过智能算法优化拍摄体验,户外运动和短视频社交需求促使产品从专业设备向大众创作工具演进。全景技术、防抖技术与AI影像技术的融合,进一步拓展了日常记录和极限场景的应用边界。全球运动和平全景相机出货量由2020年的7.7百万台增长至2024年的15.1百万台,预计将在2029年进一步增长至26.2百万台,2024年至2029年复合年增长率为11.7%。

消费级无人机不断在导航避障、目标追踪、建模测绘等核心功能实现突破。深度学习驱动的自主飞行与实时影像分析能力,推动消费级无人机从航拍工具向更加智能、易用的大众影像创作和娱乐设备演进。全球消费级无人机出货量由2020年的5.1百万台增长至2024年的9.0百万台,预计将在2029年达到15.6百万台,2024年至2029年复合年增长率为11.6%。

随着多模态AI模型加速部署、虚拟现实技术应用推进,以及AI SoC、存储与显示等核心组件持续升级,AI眼镜的应用场景预计将持续扩展,用户体验也将快速优化。AI眼镜有望成为重要移动终端设备之一。全球AI眼镜出货量自2024年的2.3百万台增长,预计将快速增长至2029年的68.6百万台,2024年至2029年复合年增长率为97.2%。

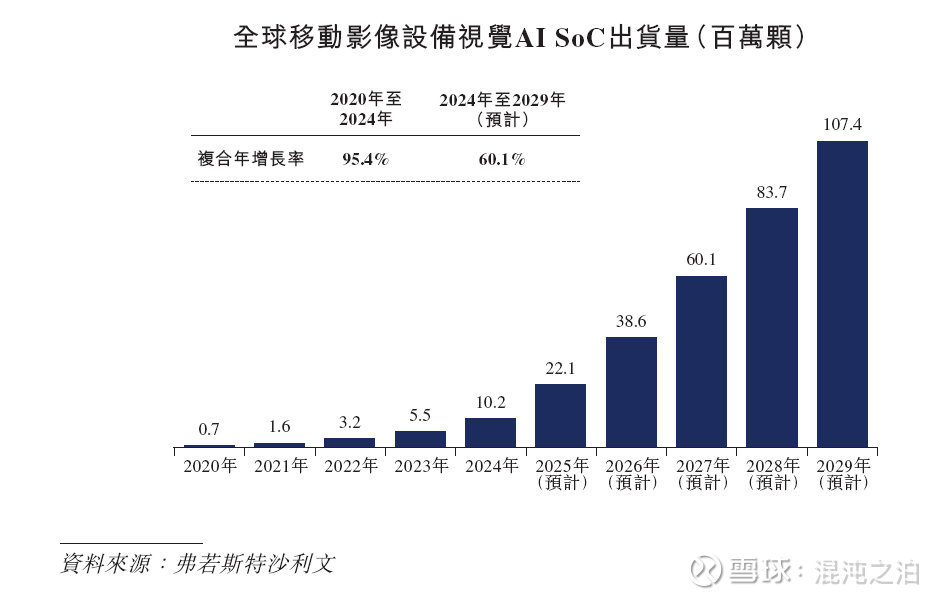

对AI构图、场景优化、自动追踪与实时特效生成等智能影像体验的升级需求,推动配备强大ISP影像处理器与专用AI影像处理引擎的端边侧SoC成为移动影像设备实现差异化与智能化体验的关键载体,同时实现设备端的高质量、低延迟智能处理。全球移动影像设备视觉AI SoC出货量由2020年的0.7百万颗增长至2024年的10.2百万颗,2020年至2024年复合年增长率为95.4%,预计将在2029年进一步增长至107.4百万颗,2024年至2029年复合年增长率为60.1%。

全球移动影像设备视觉AI SoC市场驱动因素及发展趋势

对沉浸式体验的需求增加。对高质量、沉浸式内容及社交媒体分享的需求增加推动了移动影像市场增长。消费级无人机用户追求4K/8K航拍和实时分享,运动相机用户需要流畅的防抖和动态捕捉,AI眼镜用户则期待增强现实交互体验。视觉AI SoC通过集成高性能ISP、视频编码和AI算法,不仅能满足消费者对高质量视觉效果和智能化交互的需求,更能让用户轻松创建针对社交媒体优化的创意内容。

大模型的突破加速AI的端侧落地应用。AI技术的快速发展,尤其是AI大模型技术的突破,正在加速AI在移动影像产品的端侧落地应用。在应用层面,AI能够实现更精准的物体识别、场景理解与实时追踪,并通过生成式AI提升图像增强、自动剪辑、内容创作、人机交互等能力,极大丰富了用户体验与产品价值。随着用户对设备智能化交互、内容创作效率的需求不断上升,移动影像设备对高算力、低功耗、集成度高的视觉AI SoC需求快速增长。这类SoC作为智能化的核心算力基础,为驱动性能提升与功能创新的关键引擎。

AI眼镜为增长最为迅速的产品品类之一。大模型的崛起显著推动了AI眼镜行业的创新。相比传统判别式AI,大模型通过自然语言处理、图像理解及多模态融合能力,大幅提升了人机交互的效率和实用性。凭借更强的推理和通用化能力,大模型拓展了AI眼镜的功能和应用边界,提升了产品价值。基于大模型的AI眼镜的商业成功也使得AI眼镜的发展潜力和商业机会广受瞩目。

(四)汽车市场

汽车电动化、网联化、智能化的发展趋势推动全球汽车电子市场快速增长。智能汽车销量由2020年的41.2百万台增长至2024年的65.7百万台,预计将在2029年达到95.8百万台,2024年至2029年复合年增长率为7.8%。智能汽车对计算和数据处理能力具有更高的需求,尤其是视频相关工作,为视觉AI SoC市场带来了新机会。

视觉AI SoC主要应用于座舱(车载)系统。视觉AI SoC一方面用于实现驾驶员监测(如疲劳检测、注意力跟踪和身份识别)、乘员状态识别(如手势交互、表情分析与行为检测),提升安全性与交互体验;另一方面支持座舱内外多模态感知与融合,包括车内摄像头与外部视觉信息的实时处理,从而实现更自然的HMI与个性化服务。通过集成NPU,视觉AI SoC显著提升了视觉处理、物体识别和路径规划的效-率。

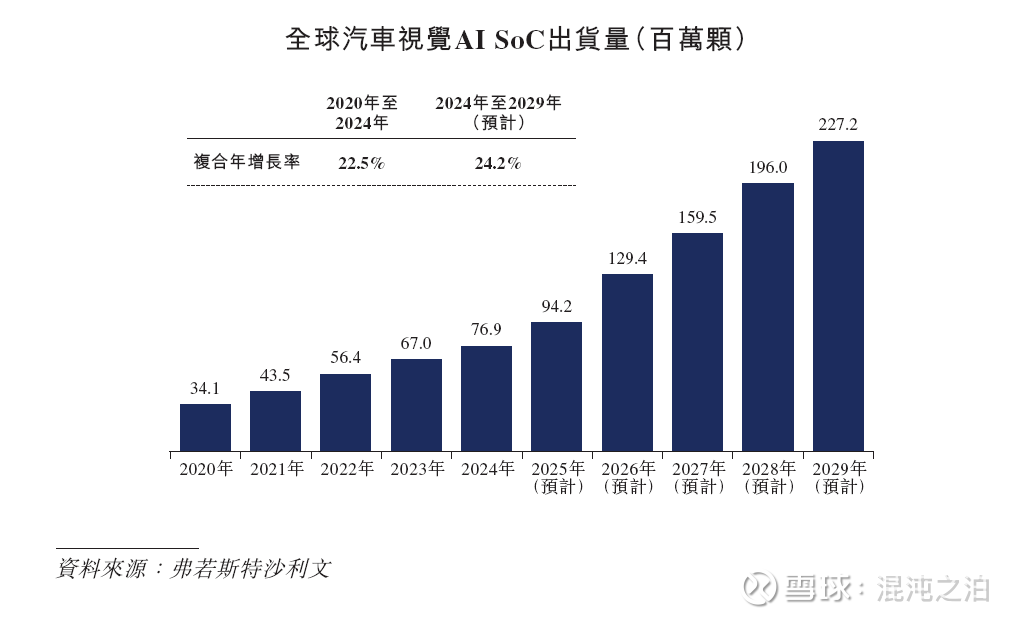

全球汽车视觉AI SoC出货量由2020年的34.1百万颗增长至2024年的76.9百万颗,2020年至2024年复合年增长率为22.5%,预计将在2029年进一步增长至227.2百万颗,2024年至2029年复合年增长率为24.2%。

全球汽车视觉AI SoC市场驱动因素及发展趋势

智能汽车比例上升。受消费者对智能功能日益增长的需求以及汽车制造商在日益激烈的竞争环境中追求差异化产品的需求推动,智驾功能正从高阶车型迅速扩展至大众市场。持续的创新(包括算法优化、系统架构升级)大幅降低了这类系统的成本。同时,量产能力的提升和价值链协同的改善,促进了整个产业的良性循环。上述有利因素正在加速智能功能的普及,为更深入的市场渗透和产业的长期增长奠定了坚实的基础。

汽车智能化驱动智能汽车SoC增长。随着汽车行业向电动化及智能化推进,传统MCU面临无法有效应对的挑战,如复杂的电子电气架构及海量数据处理。SoC凭借计算能力优越、数据传输效率提高、芯片使用量减少、软件升级更灵活,已成为汽车芯片的主流趋势。

AI应用程度不断深化和单车SoC价值持续提高。AI应用程度也在不断深化。AI在增强交互性、提升安全性、提供个性化服务方面持续推动汽车智能化升级。AI在车内场景的广泛应用推动了具备强大AI算力的SoC需求快速增长。单车SoC价值也在持续提高。自动驾驶功能可以通过远程软件升级而扩展,而自动驾驶SoC的算力决定车辆在整个生命周期中功能扩展的最大程度。因此,汽车制造商通常部署高性能SoC,以支持日后升级。这类高性能SoC的成本较高,预计将使SoC占智能汽车总成本的比重在未来数年持续提升