知往鉴来:浅谈锂电产业

时隔4年,锂电产业第二次周期爆发。

不同的是,上一轮驱动周期的是新能源汽车的快速渗透,而这一轮则是储能主导的需求增长。

其实,4年时间,真正经历周期的并不是需求,而是股价。

------

一、锂电产业透视

1. 锂电池产业链

锂电池产业链可分为上游原料——中游制造——下游应用:

受益于下游需求增长,电池材料整体都在都存在增长逻辑和趋势。

电池成本构成:正极材料51%、负极材料12%、隔膜7%,电解液4%、制造24%。

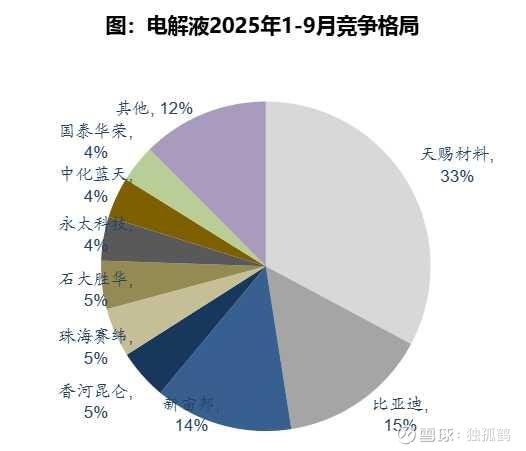

2. 电解液

由于电解液在电池中的成本占比较低,价格不敏感,最具价格弹性,因此成为当前涨价逻辑驱动行情的主要方向。

以六氟磷酸锂为例,其在2021年曾站上60万元/吨高位,在今年最差时跌至4.5万元/吨。

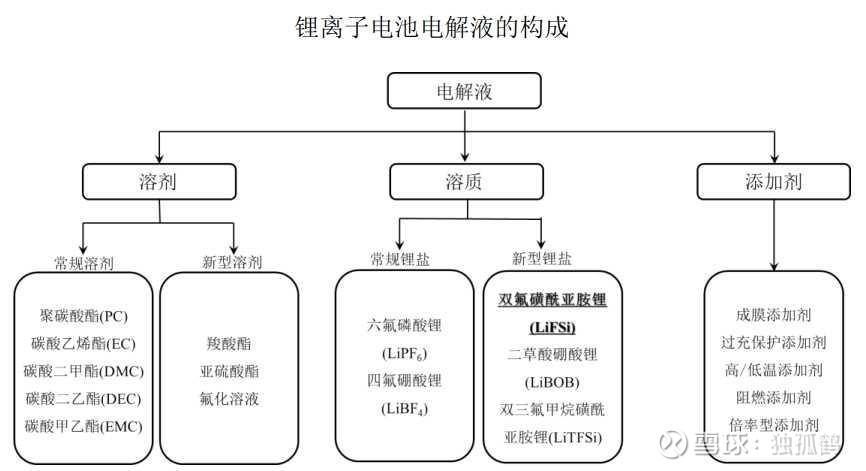

电解液主要由溶质(锂盐)、溶剂和添加剂三部分组成。

电解液质量及成本构成:

(1)溶质(锂盐)

质量占比:约10%-15%

成本占比:约40%-60%

作用:提供锂离子,决定电解液的导电性、化学稳定性和电化学性能。

常见类型:六氟磷酸锂(LiPF₆)是目前最常用的锂盐,具有较高的电导率和稳定性;新型锂盐如双氟磺酰亚胺锂(LiFSI)因热稳定性和低温性能优势逐渐被应用。

(2)溶剂

质量占比:约80%-85%

成本占比:约25%-30%

作用:作为锂离子的传输载体,溶解锂盐并提供离子迁移的介质。 常见类型:以碳酸酯类为主,如碳酸乙烯酯(EC)、碳酸二甲酯(DMC)、碳酸甲乙酯(EMC)等,通常多种溶剂混合使用以优化性能。

(3)添加剂

质量占比:约3%-5%

成本占比:约10%-30%

作用:改善电解液的特定性能,如成膜添加剂可形成稳定的固体电解质界面膜(SEI),提高电池循环寿命;阻燃添加剂提升安全性。

常见类型:碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)等。

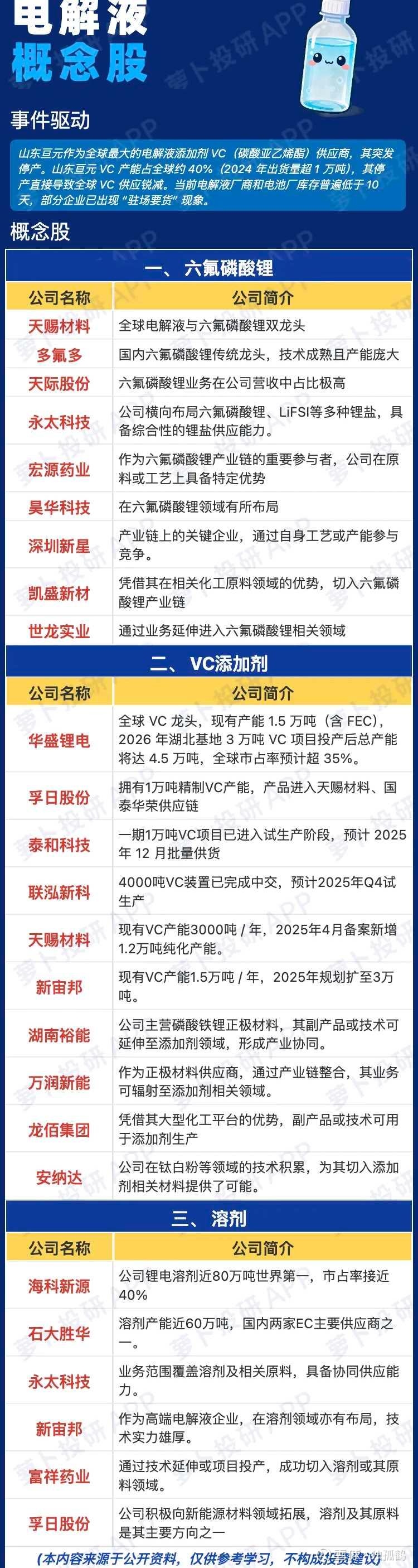

3.概念股

------

二、历史的剧本似乎在重演

复盘当年21年那轮波澜壮阔的新能源牛市:

第一波:溶质(6F)。多氟多、天际股份2021年4月到7月翻四五倍。而今天际股份自8月底已完成4倍涨幅。

第二波:溶剂(EC、DMC)。石大胜华2021年6月份启动,一波三倍。

第三波:添加剂(VC)。永太科技2021年7月底启动,一波四倍。

溶剂、添加剂价格不敏感,涨价弹性更高,石大胜华、永太科技最终都成了2021年十倍牛股。

———-

三、结语

时隔四年,或许演员会有所变化,也或许有些演员历经岁月的洗礼沉淀,实力和演技愈加炉火纯青。

通过回顾历史,投资埋伏的逻辑和路线或许已逐渐清晰,从电解液到正负极、辅材再到原料矿产,既是细分领域的C位聚光,也是产业链的联欢舞台。

不管怎样,当四年前的剧本重新拉开帷幕,不知道你是否已经买票入席,期待着历史经典重现?

当然重现的不会仅是高潮的激情,必然还有落幕的伤感。