招股书速读-南网数字(客户和第一大股东均是南方电网)

来源:市场资讯

(来源:数据GO)

发行人基本情况

发行人主营业务情况

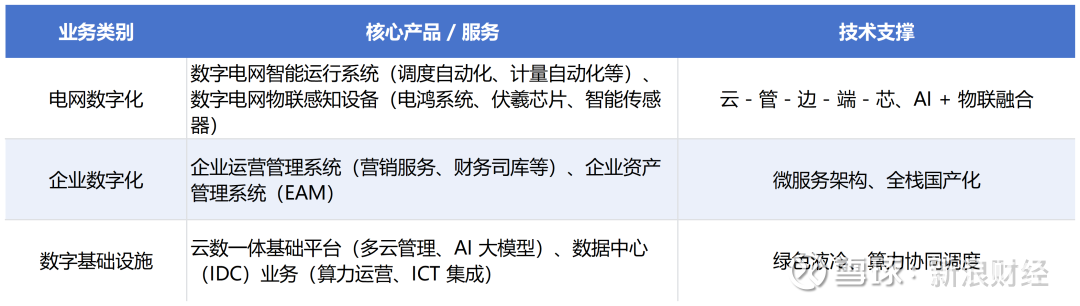

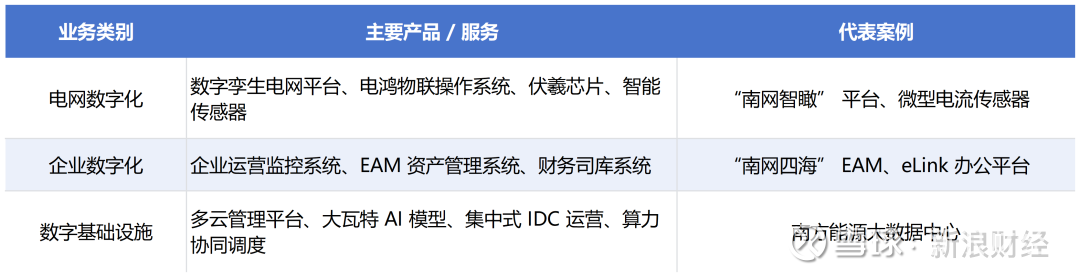

核心业务体系:电网数字化、企业数字化、数字基础设施

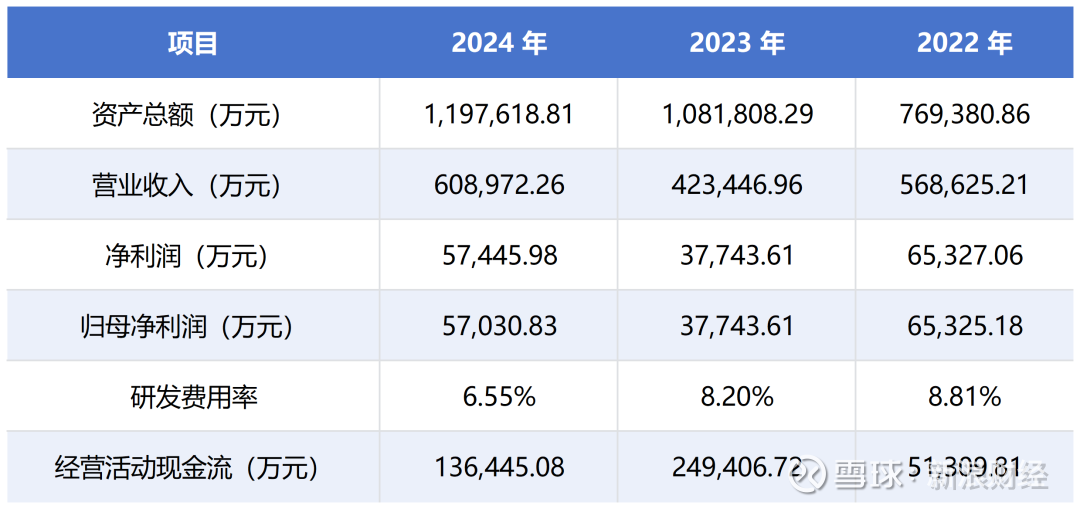

主要财务数据和财务指标(2022-2024 年)

本次发行相关机构

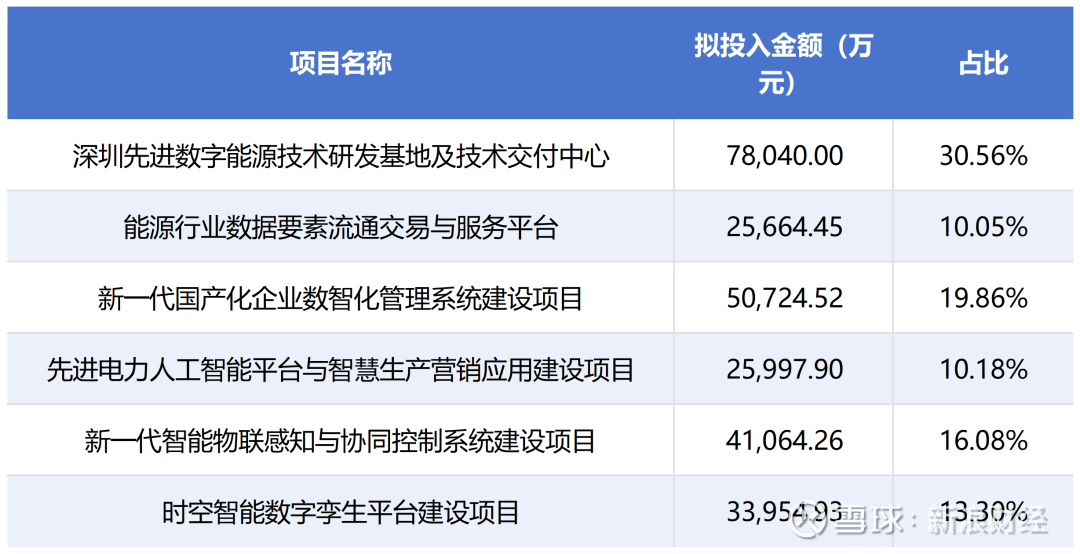

募集资金运用(拟投入 25.54 亿元)

风险因素

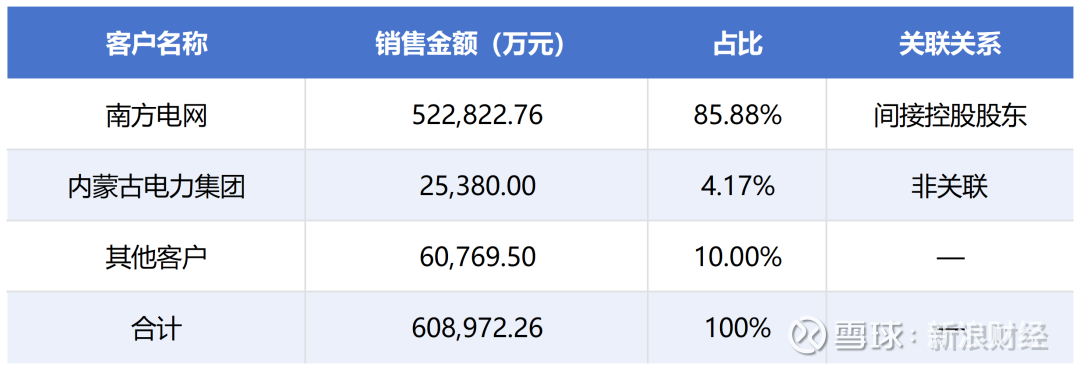

1.客户集中度高:南方电网占收入 85.88%(2024 年),前五客户占比 91.42%。

2.关联交易依赖:南方电网系关联销售占比 86.33%(2024 年)。

3.收入季节性:下半年收入占比 78.59%(2024 年),季度利润波动大。

4.技术迭代风险:AI 大模型等技术快速更新,研发投入占比逐年下降(6.55%→8.81%)。

5.毛利率下滑:数字基础设施毛利率从 36.78%(2022 年)降至 24.34%(2024 年)。

6.市场拓展风险:电网外领域推广周期长,技术迁移能力待验证。

发行人股权结构(发行前)

控股股东、实际控制人情况

•控股股东:南方电网数字电网集团有限公司(南方电网全资子公司),持股 74%。

•实际控制人:国务院国资委(通过南方电网间接控制 85% 股份)。

•股权稳定性:发行后南方电网仍绝对控股(62.90%),无质押或争议。

董事、监事、高级管理人员(核心成员简历)

主营业务、主要产品或服务

主营业务收入构成(2022-2024 年,万元)

所属行业及依据

•国民经济分类:I65 软件和信息技术服务业(GB/T4754-2017)。

•战略新兴产业:新一代信息技术产业(代码 1.3,《战略性新兴产业分类(2018)》)。

•政策支持:《加快构建新型电力系统行动方案(2024-2027)》《“十四五” 软件和信息技术服务业发展规划》。

行业主管部门及监管体制

行业主要法律法规及政策(2022-2025)

行业基本情况

•市场规模:2024 年电力能源数字化市场 3,150 亿元,2025 年预计 3,700 亿元(CAGR 10.86%)。

•竞争格局:国企主导(国电南瑞、东方电子),细分领域民营企业差异化竞争(威胜信息、朗新科技)。

•技术趋势:AI 大模型、电鸿物联系统、算力协同调度为核心方向。

公司行业地位及主要企业

•地位:南方电网数字电网建设主力军,参与 13 项国家重点研发项目,27 项核心技术,工信部专精特新 “小巨人”。

•可比公司:国网信通(600131)、东方电子(000682)、远光软件(002063)、宝信软件(600845)。

•竞争优势:自主可控芯片(伏羲)、电力 AI 大模型(大瓦特)、全栈国产化方案。

销售情况和主要客户(2024 年)

采购情况及主要供应商(2024 年)

•采购类型:软硬件产品、技术服务、劳务外包(分散采购,前五大供应商占比 21.35%)。

•主要供应商:无单一供应商占比超 10%,以华为技术、中国电子科技集团等央企 / 国企为主。

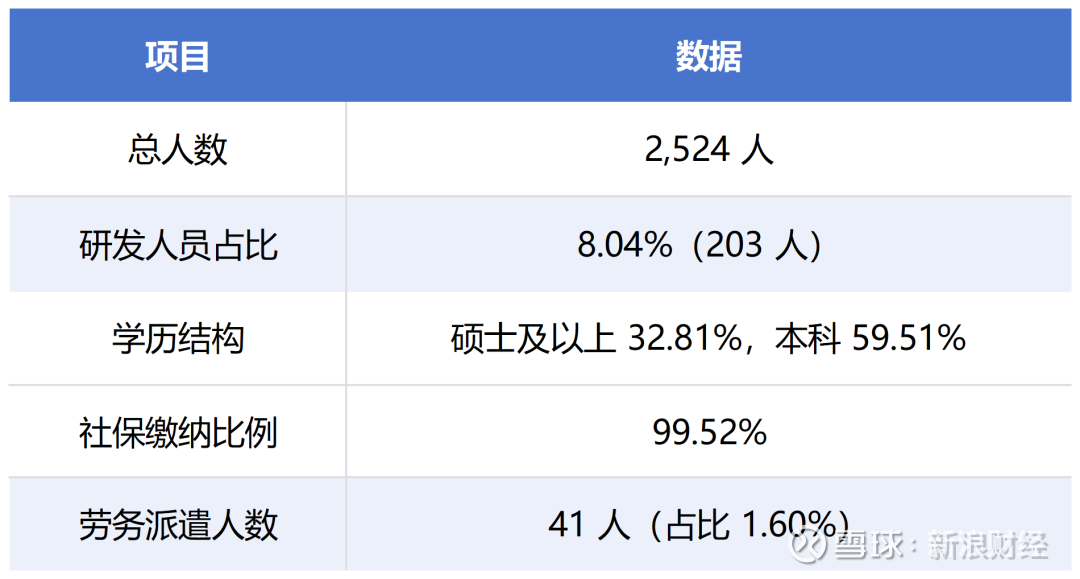

员工情况(2024 年末)