银行系寿险公司扩容至12家!浦银人寿高管班子出炉

来源:市场资讯

原标题:银行系寿险公司扩容至12家!浦银人寿高管班子出炉:浦发行75后副行长张健任董事长、太保寿总助邰富春履新总经理

来源:险企高参

据媒体报道,浦银人寿核心管理层正式“落定”。

近日,据媒体报道,浦银人寿核心管理层正式“落定”。其中,张健任浦银人寿董事长,夏云平任党委书记,邰富春任总经理,其他拟任高管据传均来自浦发银行。

在此之前,2025年12月12日,上海人寿风险处置进入全面实施阶段,上海星启恒泰企业管理合伙企业(有限合伙)成立,注册资本106.41亿元,作为设立浦银人寿的主体,由浦发银行、上海国际集团、太保寿险等上海国资机构共同出资。

上海人寿官网显示,该公司已有一年半未披露偿付能力,据2021年四季度披露的最后一次偿付能力报告显示,其偿付能力指标逼近及格线,且2021年第3季度风险综合评级由B类降为C类。

75后浦发银行副行长张健任浦银人寿董事长

太保寿险总助邰富春任总经理

浦银人寿的高管团队将落定。

据市场消息,浦发银行副行长兼董事会秘书张健将出任浦银人寿董事长,浦发银行零售信贷部总经理夏云平任浦银人寿党委书记,太保寿险总经理助理浦银人寿任总经理。

张健1975年出生,博士研究生,1999年3月加入浦发银行至今已有27年,在总行,上海、郑州、南昌等分行有任职,所从事工作多与资负管理相关。

公开资料显示,张健曾任浦发行金融市场部副总经理,总行办公室副主任,上海分行党委副书记、纪委书记,上海分行党委副书记、副行长,南昌分行党委书记、行长,郑州分行党委书记、行长,总行资产负债管理部总经理等职,2024年9月起任浦发银行副行长,同年12月出任浦银安盛基金董事长,2025年3月获批兼任浦发银行董事会秘书。任职期间参与推动浦发银行资产负债结构优化及数智化战略实施,2025年该行实现不良贷款余额连续五年下降,不良贷款率降至1.26%,拨备覆盖率提升至200.72%。

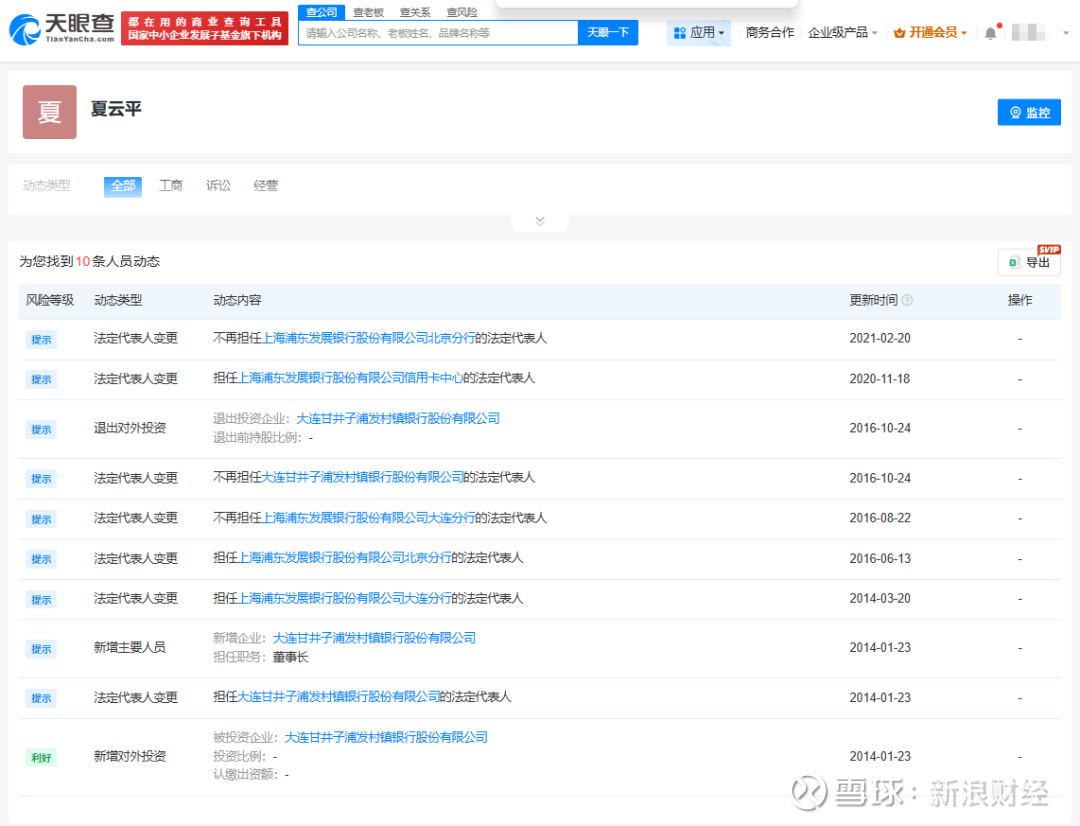

夏云平同样来自浦发银行体系,天眼查显示,2014年1月夏云平在大连甘井子浦发村镇银行担任法定代表人、董事长,3月担任上海浦东发展银行大连分行法定代表人,2016年6月调任浦发银行北京分行法定代表人,2020年11月转任浦发银行信用卡中心法定代表人,2024年任浦发银行零售信贷部总经理。

与前两位不同,邰富春是来自太保寿险的高管,同时邰富春还是上海人寿指导组组长,2023年8月以业务指导组组长的身份进驻上海人寿。

邰富春出生于1967年12月出生,本科学历,硕士学位。自加入太保以来,拥有29年保险从业经验,覆盖客户管理、审计、分公司管理岗等多条线工作。1996年,邰富春加盟太保,历任太保寿险山西分公司总经理助理、副总经理、总经理,太保寿险总公司客户资源管理部总经理,太保寿险山东分公司总经理,太保集团副总审计师、寿险审计责任人等职。2020年12月获批太保寿险审计责任人;2021年9月获批太保寿险总经理助理并持续至今。此外,在担任太保寿险总经理助理之前,邰曾任山西省人大常委会办公厅干部。

目前来看,浦银人寿目前披露的董事长、党委副书记及总经理三人兼具银行与头部寿险公司的丰富经验,综合能力十足。

银行系险企数量再+1

浦银人寿整装待发

浦银人寿成立后,银行系险企阵容将再加一员。上文提到,浦发银行副行长、董秘张健将执掌浦银人寿,这在同业银行系险企中是比较“高规格”的人事任命。

《险企高参》发现,六大国有银行的寿险公司,其董事长普遍由母行的核心中层担任,重要部门总经、分行行长皆有;股份行系保司的董事长如果是从母行调任而来的,此前多为副行长级,比如浦银人寿、招商信诺;另外,还有不少股份行保司选择从保险业引入高管。

大行系方面:

王都富调任工银安盛人寿董事长前是工商银行北京分行党委副书记、副行长(总行总经理级);

林顺辉调任建信人寿董事长前为建设银行上海市分行党委书记、行长;

薛亚芹调任农银人寿董事长前是中国农业银行信用卡中心总裁;

李亚调任交银人寿董事长前,为交通银行股权与子公司管理部(股权与投资管理部)总经理;

中银三星人寿董事长邱智坤加入中行旗下保险公司前,系中国银行(香港)副总裁;

中邮人寿前董事长韩广岳此前是邮政集团山东分公司总经理;

股份行系方面:

招商信诺人寿董事长王颖,此前为招商银行副行长;

招商仁和人寿董事长黄志伟加盟之前,为横琴人寿联席总裁、总经理;

中信保诚人寿董事长李存强,此前任华泰保险集团股总经理;

光大永明人寿董事长张晨松,则是在该司内部成长逾十年;前任董事长孙强,履新前职务是光大银行副行长。

其实,浦银人寿的成立从去年就有传闻,去年12月,浦发银行、上海国际集团、太保寿险等上海国资机构共同出资设立海星启恒泰企业管理合伙企业(有限合伙),或将承接上海人寿的资产和负债以及保险业务。其中浦发银行持股占比58.331%。

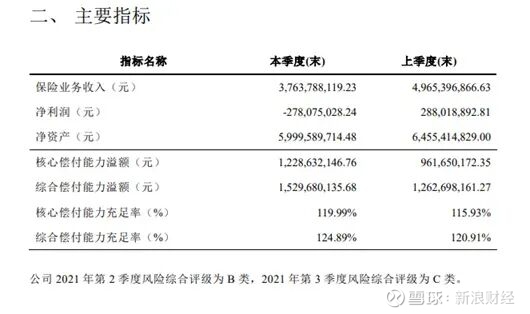

上海人寿偿付能力报告只披露到2021年四季度,据四季度偿付能力报告显示,核心偿付能力119.99%,综合偿付能力124.89%,这一两个指标仅过及格线,未达行业平均水平。更为严峻的是,2021年第三季度,上海人寿成为偿付能力不达标公司,风险等级从B类降至C类。

从全年业绩来看,上海人寿的2021年四个季度净利润分别-0.48亿元、0.68亿元、2.88亿元、-2.78亿元。全年的净利润仅为0.3亿元,相比2020年的2.89亿元,同比骤降近九成。

从历年数据来看,成立第二年上海人寿便实现了盈利。2015年至2020年,上海人寿分别实现净利润-5.03亿元、0.05亿元、0.46亿元、0.33亿元、2.31亿元、2.89亿元。

寿险素有“七亏八盈”的一说,上海人寿为何能打破寿险魔咒?事实上,成立之初,上海人寿靠万能险一举成名,但随着保险业回归保障、万能险被整顿,2016年,该公司开始向健康险发展模式转型,并将健康险作为未来该公司发展的重点之一,但与此同时渠道单一等问题也逐渐暴露出来。

此外,览海系与上海人寿之间股权冻结频现。据天眼查显示,当前共有16条股权冻结记录。